Relaksasi Pajak untuk Tarik Investasi

Relaksasi pajak bagi pengusaha atau investor membawa konsekuensi berupa risiko kehilangan penerimaan pajak. Pemerintah mencari cara mengompensasi kehilangan penerimaan itu.

JAKARTA, KOMPAS — Daya tarik dan daya saing investasi ditingkatkan melalui berbagai upaya, antara lain relaksasi aturan perpajakan. Namun, ada risiko berupa kehilangan penerimaan negara yang mesti ditanggung.

Pemerintah berupaya mengompensasi risiko tersebut. Di sisi lain, pengusaha meyakini, insentif perpajakan akan menarik investasi.

Rancangan Undang-Undang tentang Ketentuan dan Fasilitas Perpajakan untuk Penguatan Perekonomian disusun melalui mekanisme omnibus law. RUU ini mengakomodasi tujuh UU, yakni UU Ketentuan Umum dan Tata Cara Perpajakan, UU Pajak Penghasilan (PPh), UU Pajak Pertambahan Nilai (PPN), UU Kepabeanan, UU Cukai, UU Pajak Daerah dan Retribusi Daerah (PDRD), dan UU Pemerintah Daerah.

Direktur Jenderal Pajak Kementerian Keuangan Suryo Utomo, akhir pekan lalu, di Jakarta, menyampaikan, perekonomian Indonesia membutuhkan stimulus untuk tetap tumbuh di atas 5 persen. Perpajakan merupakan salah satu instrumen yang dapat berkontribusi menjaga stabilitas pertumbuhan ekonomi.

Omnibus law perpajakan memberi fasilitas dan insentif pajak baru berupa penurunan tarif PPh badan menjadi 20 persen, tambahan penurunan tarif PPh badan untuk perusahaan terbuka 3 persen, penghapusan PPh atas dividen dari dalam negeri, serta penyesuaian tarif PPh atas bunga.

Selain itu, penghasilan tertentu dari luar negeri, termasuk dividen, tidak dikenai PPh sepanjang diinvestasikan di Indonesia. Pengusaha kena pajak juga mendapat relaksasi hak pengkreditan pajak masukan dan penghapusan sanksi hukuman pidana.

Omnibus law perpajakan tetap mengatur fasilitas insentif yang diterbitkan sebelumnya, seperti pembebasan PPh badan dalam waktu tertentu, penurunan tarif PPh badan di atas 100 persen, fasilitas PPh untuk kawasan ekonomi khusus, PPh untuk surat berharga negara, serta pembebasan pajak daerah oleh kepala daerah.

Baca juga: Enam Substansi Pokok ”Omnibus Law” Perpajakan

Suryo menambahkan, otoritas pajak belum menghitung potensi kehilangan penerimaan akibat kebijakan relaksasi dalam omnibus law perpajakan secara komprehensif. Namun, kehilangan penerimaan negara akibat penurunan PPh badan saja diperkirakan Rp 80 triliun setiap tahun.

”Untuk mengompensasi kondisi itu, otoritas pajak akan memperluas basis pajak, baik melalui intensifikasi maupun ekstensifikasi,” ucap Suryo.

Suasana pelayanan pajak di Kantor Pelayanan Pajak (KPP) Pratama di Kembangan, Jakarta, Kamis (6/2/2020). Kementerian Keuangan berencana menurunkan tarif Pajak Penghasilan (PPh) badan dari 25 persen menjadi 20 persen, yang akan dilaksanakan bertahan mulai tahun 2021 hingga 2023. Rencana tersebut tertuang dalam Rancangan Umum Ketentuan Umum dan Fasilitas Perpajakan untuk Penguatan Perekonomian atau RUU Omnibus Law Perpajakan. Skenario penurunan tersebut dirancang dilaksanakan secara bertahap, dari 25 persen menjadi 22 persen tahun 2021 dan 2022, dan selanjutnya menjadi 20 persen tahun 2023.

Perluasan basis pajak ditempuh melalui pembentukan kantor pelayanan pajak (KPP) madya baru. Tujuannya, meningkatkan layanan dan edukasi perpajakan. Sementara KPP pratama akan fokus dalam pengawasan wajib pajak atau ekstensifikasi berbasis kewilayahan. Langkah ini diharapkan dapat mengidentifikasi warga yang belum memiliki nomor pokok wajib pajak (NPWP).

Kehilangan penerimaan negara akibat penurunan PPh badan saja diperkirakan Rp 80 triliun setiap tahun.

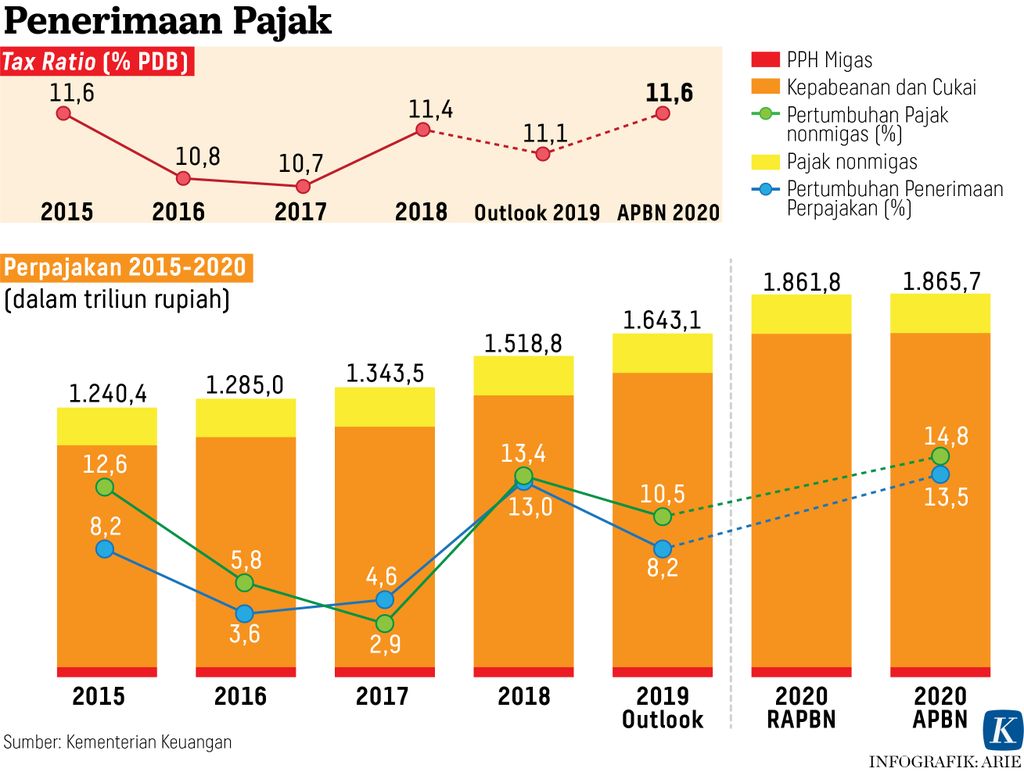

Realisasi pendapatan negara 2019 sebesar Rp 1.957,2 triliun atau tumbuh 0,7 persen secara tahunan. Pendapatan negara itu terdiri dari realisasi penerimaan perpajakan Rp 1.545,3 triliun, penerimaan negara bukan pajak (PNBP) Rp 405 triliun, serta hibah Rp 6,8 triliun.

Adapun penerimaan pajak yang tidak mencapai target (shortfall) pada 2019 sebesar Rp 245,5 triliun.

Bersyarat

Secara terpisah, peneliti Danny Darussalam Tax Center, B Bawono Kristiaji, berpendapat, pemerintah perlu memberlakukan relaksasi bersyarat untuk memobilisasi penerimaan pajak. Relaksasi bersyarat dapat dilakukan dengan ”memaksa” wajib pajak untuk memberikan data informasi atau melakukan kegiatan ekonomi di sektor riil.

Selain itu, relaksasi dapat diberi berdasarkan kepatuhan wajib pajak. Tren reformasi perpajakan berorientasi pada relaksasi untuk memperbaiki daya saing.

”Namun, relaksasi yang dilakukan banyak negara hanya dengan mengubah rezim, mengurangi tarif, atau memberi insentif. Sementara Indonesia menawarkan semua relaksasi dalam omnibus law perpajakan,” ujarnya.

Bawono menambahkan, pemerintah perlu menyiapkan skenario pendukung untuk menjamin omnibus law berpengaruh signifikan bagi ekonomi tanpa mengganggu penerimaan tahun berjalan. Kebijakan relaksasi harus dibarengi perluasan basis pajak.

Sementara itu, pengusaha berpendapat, secara umum kondisi perpajakan di suatu negara berkaitan dengan daya tarik investasi. Relaksasi perpajakan dan perbaikan sistem layanan bagi wajib pajak penting untuk meningkatkan peringkat Indonesia dalam sistem pembayaran pajak.

”Kenaikan peringkat dalam hal perpajakan diharapkan dapat meningkatkan daya tarik investor untuk menanamkan modal di Indonesia,” kata Ketua Bidang Properti dan Kawasan Ekonomi Asosiasi Pengusaha Indonesia (Apindo) Sanny Iskandar.

Hunian dan persawahan di sekitar proyek Jalan Tol Cibitung-Cilincing di Desa Srijaya, Kecamatan Tambun Utara, Kabupaten Bekasi, Jawa Barat, Kamis (13/2/2020). Jalan Tol Cibitung-Cilincing sepanjang 34,80 kilometer diharapkan dapat mengurangi beban angkutan barang di ruas jalan tol Jakarta-Cikampek. Jalan Tol Cibitung-Cilincing diyakini akan memperlancar akses transportasi dari Pelabuhan Tanjung Priok menuju kawasan industri di Bekasi, Cibitung, Cikarang, sampai Karawang dan sebaliknya. Jalan tol ini dijadwalkan rampung pada semester pertama 2020. Pengoperasian jalan tol ini sekaligus akan melengkapi koridor jalan tol lingkar luar Jakarta II atau Jakarta Outer Ring Road yang melingkar sepanjang 111 kilometer.

Ketua Umum Gabungan Pengusaha Makanan dan Minuman Indonesia Adhi S Lukman menambahkan, secara umum, kondisi perpajakan yang mendekati negara ASEAN lain dapat menjadi daya tarik.

Terkait dengan relaksasi serta pelayanan pajak, menurut Adhi, keduanya harus dijalankan dengan mendasarkan prinsip pelayanan dan bukan kecurigaan.

Wakil Ketua Umum Bidang Ketenagakerjaan dan Hubungan Industrial Kamar Dagang dan Industri (Kadin) Indonesia Anton J Supit mengatakan, pemerintah sedang berupaya menyederhanakan regulasi dan membuat kondisi lebih baik.

”Penerimaan pajak, baik langsung maupun tidak langsung, akan naik begitu investasi masuk. Dengan memberi lapangan kerja kepada sebanyak mungkin orang, daya beli akan naik sehingga ekonomi berputar,” kata Anton.