Belum Selesai Ditulis

Ibarat kalimat, fenomena uang virtual ini ibarat sebuah kalimat yang belum selesai ditulis. Baru berakhir pada koma, belum titik. Anak kalimat yang ada setelah tanda koma itu pun belum bisa terbaca.

Indonesia dan sejumlah negara lain mungkin baru dilanda ”demam” uang virtual sekitar setahun terakhir. Namun, fenomena itu, termasuk perdebatan soal bagaimana pemerintah atau pemegang otoritas mesti menyikapi, sudah dimulai jauh sebelum harga uang virtual meroket dan memunculkan demam itu.

Pada November 2013, The Guardian melaporkan, Ketua Federal Reserve Ben Bernanke menyampaikan surat resmi untuk dibahas pada sidang komite di Senat Amerika Serikat terkait uang virtual. Bernanke dalam surat itu mengatakan, uang virtual pada jangka panjang bisa berprospek baik. Khususnya jika inovasi itu mempromosikan sistem pembayaran yang lebih cepat, lebih aman, dan lebih efisien.

Ketika itu, Bernanke pun mengingatkan, meskipun Federal Reserve memantau perkembangan uang virtual dan inovasi sistem pembayaran lain, bank sentral AS ini tidak punya otoritas cukup untuk secara langsung mengawasi dan mengatur inovasi teknologi itu ataupun entitas-entitas yang membawa produk inovasi itu ke pasar.

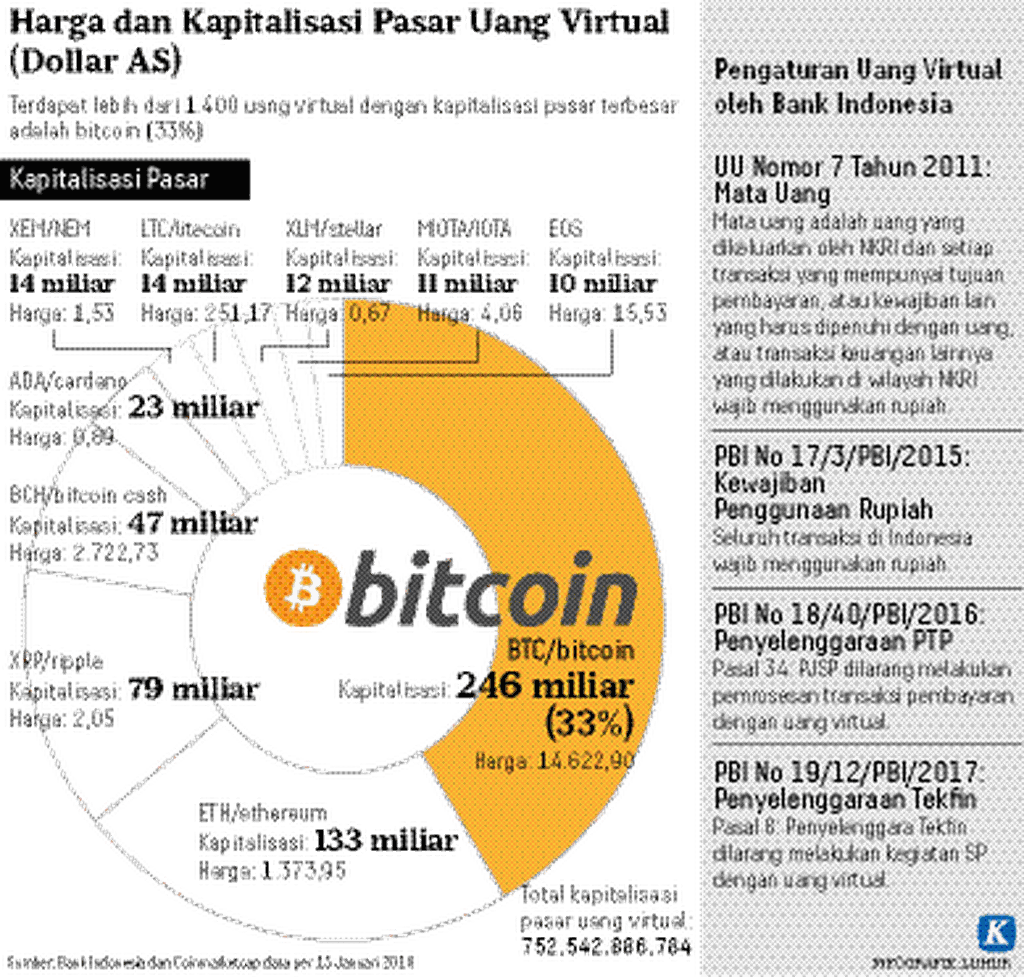

Sampai hari ini, tarik ulur soal regulasi uang virtual di AS belum selesai. Secara umum, pemerintah federal masih menyerahkan pengaturan terkait hal itu ke negara-negara bagian. Tarik ulur soal regulasi uang virtual ini terjadi di berbagai belahan dunia, termasuk di Indonesia.

Kredibilitas

Satu hal mendasar, uang virtual didesain untuk bekerja di luar kontrol satu otoritas atau pemerintah. Peredaran masif uang virtual tentu mengancam kredibilitas mata uang negara mana pun. Prinsip anonimitas yang bekerja dalam jaringan uang virtual juga menyulitkan tindak kejahatan pada jaringan ini ditangani.

Di sisi lain, infrastruktur teknologi blockchain yang mendasari pengembangan uang virtual menawarkan efisiensi. Hal ini tak dimungkiri, bahkan oleh lembaga keuangan. Bank sentral di sejumlah negara pun kini mengkaji kemungkinan memanfaatkan teknologi itu untuk menerbitkan uang virtual sendiri. Blockchain dan uang virtual juga makin memikat minat korporasi-korporasi dunia.

The Financial Times melaporkan, nilai saham Eastman Kodak meroket setelah perusahaan itu meluncurkan penggunaan blockchain dan uang virtual untuk fotografer, Januari lalu. Hal yang sama dialami MoneyGram setelah mengumumkan uji coba penggunaan uang virtual XRP (ripple) untuk pembayaran lintas kawasan.

Sejumlah investor Silicon Valley juga dikabarkan siap mendukung penawaran ”koin” perdana (initial coin offering/ICO) Telegram. Perusahaan layanan pesan yang memiliki 170 juta pengguna ini berencana membangun dan meluncurkan uang virtual bermodal dana 1,2 miliar dollar AS yang ditargetkan didapat melalui ICO itu.

Namun, di tengah euforia uang virtual, ICO abal-abal juga muncul di sejumlah negara. Berbagai skema penipuan pun berpotensi menumpangi euforia uang virtual ini. Bagaimana negara melindungi warga dari situasi tersebut?