CEO Investree Adrian Gunadi (kiri) dan Chief Risk and Operations Andi Andries (kanan) di Kantor Investree, Jakarta Selatan, Jumat (8/4). Iqbal Basyari (C09)

JAKARTA, KOMPAS-Layanan pinjam-meminjam uang antarpihak berbasis teknologi semakin diminati masyarakat. Mereka memilih layanan ini sebagai alternatif untuk menempatkan dana mereka atau berinvestasi.

Daya tarik layanan pinjam-meminjam uang antarpihak berbasis teknologi atau peer to peer lending ini adalah imbal hasil yang cukup tinggi.

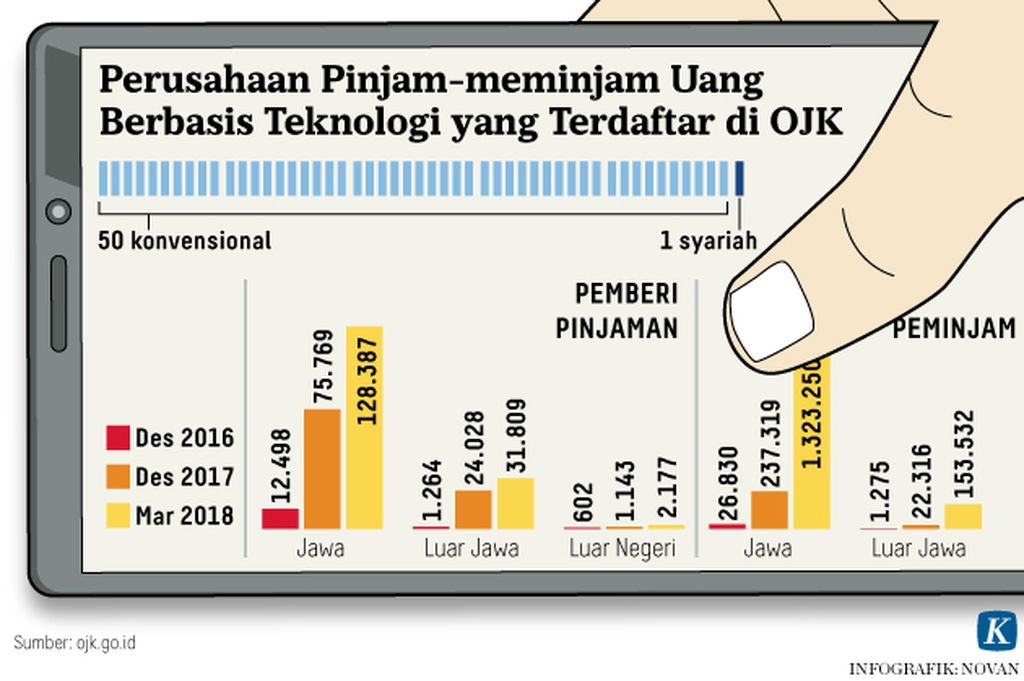

Data Otoritas Jasa Keuangan per Maret 2018 yang dikutip Kompas, Minggu (17/6/2018), menunjukkan pertumbuhan pemberi pinjaman pada layanan ini.

Pada Desember 2016 ada 14.364 pemberi pinjaman. Jumlahnya meningkat menjadi 160.940 pemberi pinjaman pada Desember 2017 dan 162.373 pemberi pinjaman pada Maret 2018.

Pemberi pinjaman adalah pihak yang berinvestasi dengan menempatkan sejumlah dana mereka pada usaha rintisan penyedia layanan ini.

Fitri, warga Surabaya, Jawa Timur, memilih pinjam-meminjam uang antarpihak berbasis teknologi untuk berinvestasi. Ia menempatkan Rp 250.000-Rp 1 juta secara rutin, setelah seluruh dananya dikembalikan peminjam. Fitri kerap mendanai usaha ternak sapi, kambing, atau tanam jagung, dengan imbal hasil 15 persen dalam 4-12 bulan.

Sementara, Wiwien, warga Bandung, Jawa Barat, sudah satu tahun terakhir menempatkan dananya pada layanan pinjam-meminjam berbasis teknologi. Wiwien beralasan, penempatan dana melalui laman usaha rintisan teknologi finansial sangat praktis dan cepat. Sebelumnya, Wiwien berinvestasi tanah dan emas.

Kendati praktis, Wiwien tak mau sembarangan menempatkan dananya. "Saya memilih perusahaan P2P Lending yang sudah terdaftar di OJK," katanya.

Kemudahan juga dialami Verik yang menjadi peminjam pada layanan pinjam-meminjam uang berbasis teknologi. Pemilik usaha yang bergerak pada bidang desain ini pernah meminjam Rp 300 juta selama 9 bulan dengan tingkat bunga 16 persen.

Sebagai calon peminjam, Verik tinggal masuk ke laman perusahaan tekfin yang menyediakan layanan pinjam-meminjam uang berbasis teknologi. Di laman yang menyediakan sistem penghitungan itu, ia tinggal memasukkan nilai pinjaman dan jangka waktu yang diinginkan.

"Hal ini memudahkan kita, sehingga suku bunga tinggi tidak menjadi risiko yang ditakuti peminjam," ujarnya.

Melalui fitur penghitungan ini, peminjam bisa mengetahui nilai pinjaman yang mesti dikembalikan, lengkap dengan bunganya. “Saya memilih mengambil bunga tinggi, namun mendapatkan modal dengan cepat. Hal itu saya pilih karena usaha kami memiliki hubungan baik dengan pelanggan," kata Verik.

KURNIA YUNITA RAHAYU UNTUK KOMPAS

Co-founder dan Chief Executive Officer (CEO) Modalku Reynold Wijaya.

Simpanan

Statistik Perbankan yang dirilis Otoritas Jasa Keuangan menunjukkan, rata-rata suku bunga tabungan rupiah di bank umum konvensional sebesar 1,53 persen per tahun, sedangkan tabungan valas 0,34 persen per tahun. Adapun rata-rata suku bunga deposito rupiah berjangka waktu 1 bulan sebesar 5,63 persen per tahun, sedangkan deposito valas sebesar 1,29 persen per tahun.

Suku bunga simpanan itu lebih rendah dari imbal hasil layanan pinjam-meminjam uang berbasis teknologi.

CEO Investree Adrian A Gunadi mengatakan, imbal hasil pinjam-meminjam uang berbasis teknologi bervariasi. Di Investree, berkisar 12-20 persen per tahun, tergantung penilaian kelayakan kredit dan risiko dari penerima pinjaman. Semakin rendah skor kelayakan pinjaman dari penerima dana, maka imbal hasil yang diterima pemilik dana akan semakin tinggi.

Saat ini, investor di Investree sekitar 16.000 orang, yang 41 persen di antaranya berusia 31-40 tahun. Investor berusia 21-30 tahun sekitar 26 persen dan 41-50 tahun sekitar 23 persen.

CEO Modalku Reynold Wijaya menjelaskan, Modalku mempertemukan usaha mikro, kecil, dan menengah dengan pemberi pinjaman. Imbal hasilnya berbeda-beda, tergantung nilai uang yang ditempatkan pemilik dana.

“Umumnya, tingkap pengembalian hasil investasi di Modalku berkisar 10-20 persen,” katanya.

Adapun pemilik dana atau pemberi pinjaman di Modalku berusia 20-60 tahun, yang didominasi generasi milenial.