Suasana salah satu kantor penyelenggara bisnis keuangan berbasis teknologi finansial (tekfin), KoinWorks, di kawasan Tanah Abang, Jakarta, Kamis (16/3/2017). KoinWorks adalah aplikasi yang menyediakan fasilitas peminjaman antarwarga melalui tekfin. Model pembiayaan yang difasilitasi KoinWorks sangat membantu pemilik usaha rintisan.

JAKARTA, KOMPAS--Layanan pinjam-meminjam uang antarpihak berbasis teknologi menawarkan kemudahan, baik bagi pemilik dana maupun penerima pinjaman. Di balik kemudahan itu, ada risiko yang tetap harus dihadapi dan diantisipasi, yakni risiko pinjaman macet.

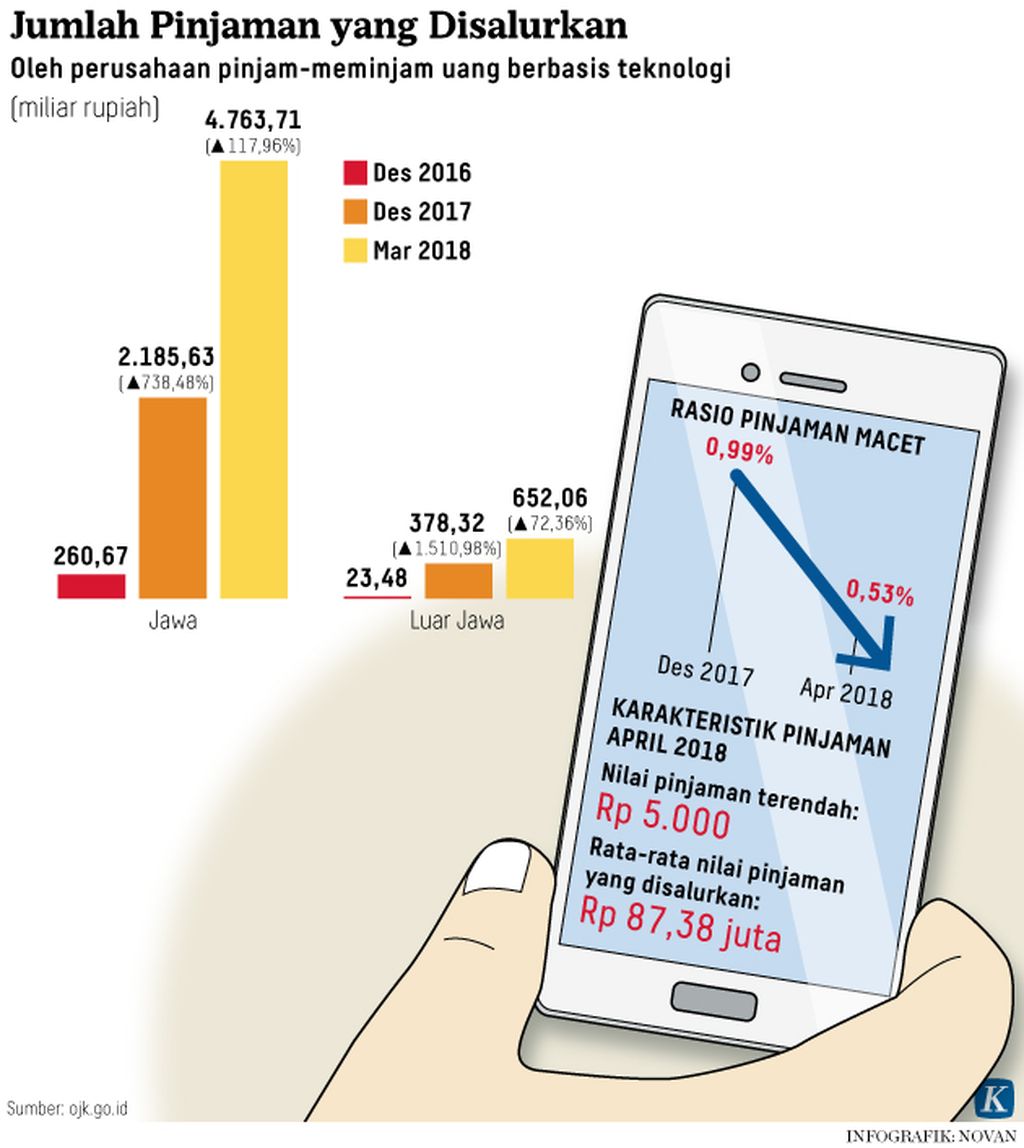

Data Otoritas Jasa Keuangan (OJK) menunjukkan, rasio pinjaman macet atau NPL pada layanan pinjam-meminjam uang antarpihak berbasis teknologi per Desember 2017 sebesar 0,99 persen. Artinya, dari pinjaman yang disalurkan, sebesar 0,99 persennya macet atau gagal dikembalikan oleh peminjam.

Berdasarkan data OJK yang dikutip Kompas, Senin (18/6/2018), NPL pada Januari 2018 meningkat menjadi 1,28 persen. Namun, pada April 2018 membaik, menjadi 0,53 persen. Dengan demikian, dari total pinjaman yang disalurkan sebesar Rp 5,42 triliun, sebesar Rp 28,726 miliar di antaranya dalam status macet.

COO KoinWorks Bernard Arifin menjelaskan, ada berbagai cara yang bisa dilakukan untuk menekan NPL. Di KoinWorks, caranya dengan menagih pinjaman dari pihak peminjam.

"NPL kami per April 2018 sebesar 0,49 persen," katanya.

Secara terpisah, CEO Investree Adrian A Gunadi menyampaikan, sejauh ini Investree memilih segmen usaha jasa dan industri kreatif. Sebab, kedua sektor ini memiliki risiko yang relatif rendah. Investree juga menggandeng asuransi penjaminan. Langkah-langkah itu untuk mengantisipasi NPL.

Digital Marketing Manager MEKAR Haikal Zulfikar menjelaskan, pihaknya menerapkan seleksi ketat kepada mitra pemberi pinjaman dan peminjam. Syarat bagi peminjam, antara lain, tidak memiliki sejarah menunggak pinjaman dan menggunakan pinjaman untuk usaha produktif.

"Persyaratan tersebut untuk meminimalkan risiko," ujarnya.

COO Tunai Kita, Andry Huzain, menyebutkan, pihaknya menggunakan semacam teknologi kecerdasan buatan. Teknologi ini mengeveluasi kelayakan pinjaman, mencegah dan mendeteksi penipuan, serta menjamin pinjaman.

Edukasi

Untuk meminimalkan risiko, Deputi Komisioner Otoritas Jasa Keuangan Institute Sukarela Batunanggar menekankan pentingnya edukasi. OJK mengintegrasikan fungsi pengaturan, pengawasan, edukasi, dan perlindungan konsumen.

Melalui edukasi, diharapkan pemilik dana maupun peminjam dana memiliki kesadaran atas risiko. "Di Indonesia, upaya membangun kesadaran ini perlu kerja keras banyak pihak, termasuk media, perencana keuangan, dan akademisi," kata Sukarela.

Menurut ekonom PT Bank Permata Tbk, Josua Pardede, layanan teknologi finansial pinjam-meminjam uang antarpihak berbasis teknologi atau peer to peer lending menjadi wadah pertemuan investor dengan pelaku usaha mikro yang membutuhkan suntikan dana. Layanan ini banyak diminati karena regulasinya lebih lunak daripada meminjam ke bank.

Namun, risikonya juga cukup tinggi karena ketiadaan agunan. Di satu sisi, pinjaman macet merugikan pemilik dana yang menempatkan dananya pada perusahaan tekfin ini. Di sisi lain, penerima dana menghadapi risiko bunga yang cukup tinggi.

KOMPAS/RADITYA HELABUMI

Josua PardedeEkonom Bank Permata / PT Bank Permata, TbkKompas/Raditya Helabumi (RAD)26-05-2017

“Perlindungan konsumen dan perlindungan investor harus didorong. Salah satu caranya dengan menyertakan perusahaan asuransi. Administrasi memang lebih longgar, namun mitigasi harus disiapkan,” kata Josua.

Josua menambahkan, dalam pinjam-meminjam uang antarpihak berbasis teknologi, pemilik dana didominasi perusahaan kecil dan individu. Dana mereka terbatas.

“Sementara, peminjam didominasi pemilik usaha mikro, kecil, dan menengah. Dana pinjaman biasanya digunakan untuk membiayai modal kerja dan tergolong pinjaman kecil," ujarnya.

Perencana keuangan Prita Hapsari berpendapat, perkembangan layanan pinjam-meminjam uang antarpihak berbasis teknologi ini sebagai sesuatu yang wajar. Menurutnya, layanan ini diminati pemilik dana karena masyarakat mencari potensi keuntungan yang lebih tinggi daripada tabungan biasa. Adapun bagi peminjam, dapat dimanfaatkan untuk mengembangkan usaha pada saat calon peminjam kesulitan memperoleh pinjaman bank.

Namun, Prita menambahkan, harus ada perhitungan yang matang dari peminjam. Perhitungan itu di antaranya dengan memerhatikan nilai cicilan yang disesuaikan dengan kemampuan keuangan peminjam.

“Kalau untuk usaha, pinjaman maksimal sebaiknya 50 persen dari total aset usaha atau 50 persen dari total modal kerja. Sementara, cicilannya harus dapat dibayar dengan hasil penjualan, biasanya, 30 persen dari penjualan tunai bulanan,” tambah Prita.

Upaya mengurangi risiko kredit macet dilakukan Ayu Husodo, peminjam dana pada layanan pinjam-meminjam uang antarpihak berbasis teknologi. Ayu meminjam Rp 30 juta dan harus mengembalikan pinjaman beserta bunga sebesar Rp 37,326 juta dalam 2 tahun.

"Nilai pinjaman beserta cicilannya sudah dihitung oleh analis di perusahaan tekfin penyedia layanan pinjam-meminjam ini," kata Ayu.