Pekerja merontokkan padi di area panen Desa Bayur Kidul, Kecamatan Banyusari, Kabupaten Karawang, Rabu (18/4/2018). Penyerapan kredit usaha rakyat di sektor produktif, termasuk pertanian, dinilai masih kurang.

JAKARTA, KOMPAS - Penyaluran kredit murah melalui program kredit usaha rakyat dinilai belum optimal. Namun, realisasinya dianggap lebih baik. Situasi ini jadi celah tumbuhnya usaha rintisan permodalan.

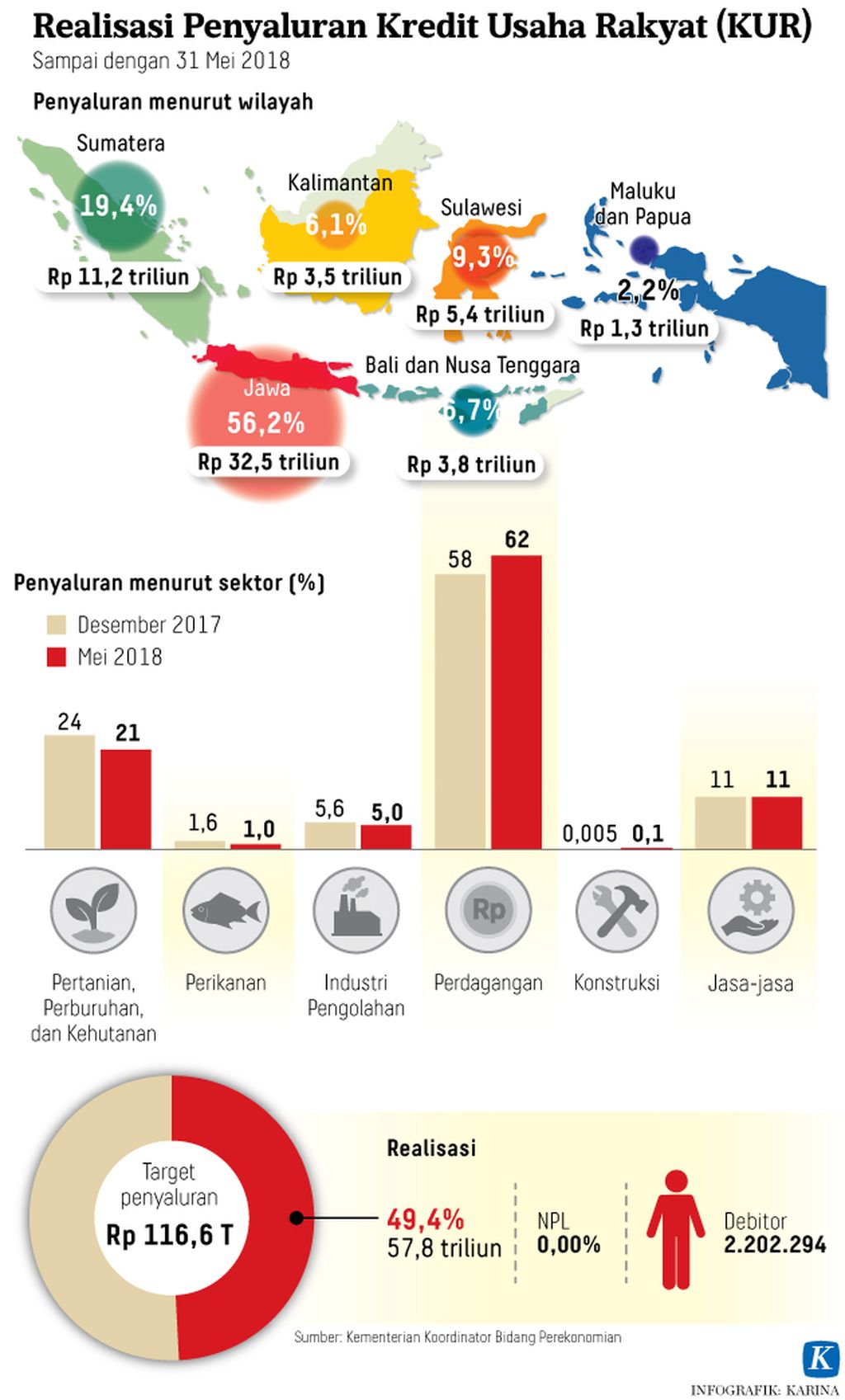

Sampai akhir Mei 2018, Kementerian Koordinator Bidang Perekonomian mencatat, realisasi penyaluran kredit usaha rakyat (KUR) mencapai Rp 57,8 triliun atau 49,4 persen dibandingkan target penyaluran yang dipatok Rp 116,6 triliun tahun ini. Di sektor produktif, yakni mencakup pertanian, perikanan, industri, konstruksi, dan jasa, realisasinya 38,3 persen. Relatif tinggi dibandingkan sepanjang tahun lalu yang mencapai 42,3 persen.

Akan tetapi, khusus sektor pertanian, perburuan, dan kehutanan, realisasinya baru 21 persen dari Rp 57,8 triliun tersebut. Bandingkan dengan sektor perdagangan yang mencapai 62 persen.

Sejumlah petani, kelompok tani, pekebun rakyat, dan petambak yang ditemui Kompas di sejumlah daerah dua bulan terakhir, mengapresiasi upaya pemerintah menurunkan bunga dari 9 persen jadi 7 persen tahun ini serta mempermudah prosedur untuk mengakses KUR. Namun, pelaksanaannya tidak sepenuhnya mulus.

Pengurus Koperasi Sekunder Induk Garam Nasional (SIGN) asal Madura, Jawa Timur, Mohammad Jakfar Sodikin menilai, lembaga keuangan dan perbankan cenderung lebih percaya menyalurkan kredit ke pedagang ketimbang petani garam. Alasannya, perputaran uang pedagang lebih tinggi dan cepat.

Jakfar mencontohkan situasi petani garam di Madura yang kebutuhan modalnya disuplai oleh tengkulak. Tak hanya modal usaha, tengkulak melayani pinjaman untuk keperluan pribadi dan keluarga. Utang dibayar saat panen.

Skema khusus melalui kelompok usaha dengan sistem tanggung renteng juga belum optimal. Ketua Gabungan Kelompok Tani Budi Luhur di Bojong, Kabupaten Tegal, Jawa Tengah, Abdul Jafar mencontohkan, sebagian ketua kelompok tani keberatan dengan skema tanggung renteng. Tanggung jawab semestinya jadi beban bersama, tetapi ketua kelompok khawatir jadi sasaran ketika pembayaran kredit tidak lancar atau bahkan macet. KUR pun tak tersalur.

Sejumlah perubahan terkait penyaluran KUR, seperti soal penurunan bunga dan skema kredit yang lebih fleksibel, juga belum tersosialisasi dengan baik ke kelompok sasaran. Ketua Kelompok Tani Geger Karya Binangun di Kecamatan Kapetakan, Kabupaten Cirebon, Jawa Barat, Tasrif menyatakan, oleh karena belum tahu, kebanyakan anggotanya utang modal ke bank umum atau kredit perorangan yang biasanya dibayar setelah panen dalam bentuk gabah. Utang Rp 300.000, misalnya, dibayar dengan 1 kuintal gabah kering giling.

KOMPAS/FERGANATA INDRA RIATMOKO

Ilustrasi _ Petani garam di Dongobolo, Woha, Bima, Nusa Tenggara Barat, panen, beberapa waktu lalu.

Lebih baik

Terkait belum maksimalnya penyaluran kredit murah seperti KUR, menurut peneliti ekonomi Lembaga Ilmu Pengetahuan Indonesia (LIPI) Agus Eko Nugroho, merupakan hal yang wajar. “KUR memiliki segmen pasar yang berbeda. Pelaku usaha mikro, seperti petani dan peternak gurem, tidak termasuk di dalam segmen pengguna KUR,” ujarnya.

Dalam penelitiannya, kata Agus, 60 persen dari kelompok pelaku mikro tidak tertarik dengan KUR dari perbankan karena lebih ketat secara peraturan. Di sisi lain, perbankan perlu menyiapkan biaya yang lebih tinggi untuk menyalurkan KUR ke pelaku usaha mikro.

Di tingkat usaha mikro, ada pola pembiayaan modal berbasis ekonomi sosial. Mereka cenderung meminjam pada keluarga, kerabat, tetangga, atau ‘bos’ (pedagang yang tingkatnya lebih tinggi dari pelaku dalam rantai pasok) demi mendapatkan modal segera, bahkan dalam waktu kurang dari sehari.

Asas kepercayaan jadi dasar model pinjam-meminjam itu. Risiko bunga tinggi, kadang lebih dari 20-30 persen, tidak jadi pertimbangan prioritas. “Bahkan, ada yang meminjam pada bosnya seumur hidup, tetapi mereka (pelaku mikro) merasa tidak apa-apa. Tak jarang, ketika peminjam meninggal, ‘bos’ akan menghapus utangnya,” tutur Agus.

Deputi Bidang Koordinasi Ekonomi Makro dan Keuangan Kementeriaan Koordinator Bidang Perekonomian Iskandar Simorangkir berpendapat, penyaluran KUR lebih baik dibandingkan tahun lalu, termasuk di sektor produktif.

Sepanjang tahun 2017, penyaluran KUR mencapai Rp 96,7 triliun, sementara selama Januari-Mei 2018 saja telah mencapai Rp 57,8 triliun. Sebanyak 63,9 persen di antaranya berasal dari KUR mikro dengan plafon kurang dari Rp 25 juta dan jangka waktu maksimal 12 bulan.

Menurut Iskandar, penyaluran KUR tergantung kemampuan bank dalam menjangkau pelaku usaha. Namun, skema KUR menguntungkan pelaku usaha dan perbankan, termasuk KUR khusus dengan plafon pinjaman Rp 25-500 juta ke kelompok usaha.

Perbankan bisa menyalurkan dana lebih besar sekaligus. Saat jatuh tempo, anggota kelompok tersebut juga dapat saling mengingatkan,” kata Iskandar saat ditemui di kantornya, Jakarta, Jumat pekan lalu.

Usaha rintisan

Pertumbuhan sektor pertanian (pertanian, perkebunan, perikanan, dan kehutanan) cenderung turun beberapa tahun terakhir. Badan Pusat Statistik (BPS) mencatat sektor ini tumbuh 4,2 persen tahun 2014, lalu 3,8 persen tahun 2015, dan 3,4 persen tahun 2016. Tahun lalu, sektor ini kembali tumbuh 3,8 persen, tetapi di bawah pertumbuhan perekonomian nasional yang mencapai 5,07 persen.

Rendahnya pertumbuhan sektor pertanian dinilai turut dipicu oleh terbatasnya akses petani, nelayan, dan peternak ke sumber permodalan.

KUR diharapkan jadi salah satu solusi. Selain meningkatkan akses pengusaha mikro ke kredit perbankan dan mendorong produktivitas, program ini diharapkan mempercepat pengurangan kemiskinan. Namun, pelaksanaannya belum optimal.

Pada saat yang sama, pelaku usaha rintisan bidang teknologi finansial (tekfin) menilai situasi itu sebagai peluang. Beberapa tahun terakhir, muncul usaha-usaha permodalan yang menyasar sektor pertanian. Mereka memanfaatkan teknologi informasi dan internet untuk menjaring pemodal sekaligus petani, pekebun, dan petambak.