Suasana Fintech Fair 2018 di atrium Mal Taman Anggrek Jakarta, Jumat (13/7/2018). Fintech Fair 2018 diselenggarakan oleh Asosiasi Fintech Indonesia dan diikuti oleh 26 perusahaan tekfin, satu mitra perusahaan teknologi digital, dan satu perusahaan properti.

JAKARTA, KOMPAS--Industri pinjam-meminjam uang antarpihak berbasis teknologi memasuki fase menciptakan praktik yang bertanggung jawab. Dengan demikian, perlindungan konsumen diyakini bisa lebih baik.

Kondisi ini ditandai dengan komitmen pelaku usaha menerbitkan pedoman perilaku. Pedoman perilaku menjadi semacam kode etik bagi layanan pinjam-meminjam ini.

Direktur Eksekutif Kebijakan Publik Asosiasi Fintech Indonesia (Aftech) M Ajisatria Suleiman, di sela-sela pembukaan Fintech Fair 2018, Jumat (13/7/2018), di Jakarta, mengungkapkan, pedoman perilaku bertujuan menghasilkan praktik yang bertanggung jawab. Pedoman itu bisa diberlakukan pekan depan.

Ajisatria menambahkan, Aftech akan membentuk komite etik yang terdiri dari tiga advokat. Hal ini merupakan bagian dari implementasi pedoman perilaku.

Lebih lanjut Ajisatria menuturkan, saat ini delapan perusahaan pinjam-meminjam uang antarpihak berbasis teknologi sudah berkolaborasi menguji coba mekanisme berbagi data. Data itu antara lain memuat profil pemberi, penerima, dan rekaman pergerakan transaksi.

"Proyek uji coba itu bertujuan mengurangi kecurangan. Integrasi data bekerja menyerupai informasi debitur sistem layanan informasi keuangan. Kalau ada pemberi pinjaman terindikasi curang pada salah satu penyelenggara, jangan sampai curang juga di penyelenggara lain," ujar Ajisatria.

Direktur Pengaturan Perizinan dan Pengawasan Fintech Otoritas Jasa Keuangan (OJK) Hendrikus Passagi menuturkan, OJK sedang menuntaskan rancangan surat edaran tata cara pinjam-meminjam uang antarpihak berbasis teknologi. Rancangan itu antara lain meliputi cara mengajukan, analisis penyaluran pinjaman, serta kesepakatan pemberi dan penerima dana.

Hendrikus mengakui, OJK telah mengetahui informasi mengenai penagihan uang yang tidak mengenakkan dari salah satu perusahaan tekfin peminjaman yang viral di media sosial. OJK telah turun tangan menyelidiki kebenarannya. Hasilnya, perusahaan penyelenggara sebenarnya telah memiliki prosedur praktik pinjam-meminjam uang yang baik sesuai Peraturan OJK Nomor 77 Tahun 2016. Namun, pegawai dan pihak penagih dari perusahaan itu bertindak tidak sesuai prosedur.

Lebih lanjut Hendrikus berharap pelaku industri lebih sering berdiskusi dengan Yayasan Perlindungan Konsumen Indonesia. "Perusahaan penyelenggara perlu mengumpulkan data konsumen yang beretika buruk. Data tersebut bisa dilaporkan ke OJK, lalu kami bagikan ke perbankan atau pelaku dari sektor industri lain. Dengan demikian, muncul catatan digital setiap perilaku dan bisa jadi bahan pertimbangan pemberian kredit berikutnya," kata Hendrikus.

Keluhan

Kepala Departemen Literasi dan Inklusi Keuangan OJK, Sondang Martha Samosir, menyebutkan, sampai dengan Maret 2018, pihaknya menerima sekitar 461 pertanyaan dari masyarakat terkait industri pinjam-meminjam uang antarpihak berbasis teknologi. Sekitar 200-an pertanyaan di antaranya berkaitan dengan legalitas perusahaan. Adapun 100-an pertanyaan mengenai perizinan penyedia layanan.

"Tantangan memajukan industri pinjam-meminjam uang antarpihak berbasis teknologi informasi sekarang adalah masih rendahnya literasi keuangan. Belum lagi, di masyarakat masih berkembang praktik rentenir dan investasi bodong. Untuk meningkatkan pemahaman masyarakat, kami akui kendalanya terletak pada kondisi geografis Indonesia," ujar dia.

Berdasarkan pertanyaan-pertanyaan yang diterima OJK tersebut, Martha menilai, sosialisasi praktik pinjam-meminjam ini masih perlu diperluas. Khususnya, sosialisasi mengenai praktik yang transparan, andal, dan aman.

Langkah sosialisasi itu mesti melibatkan pelaku industri karena pada dasarnya merupakan upaya melindungi konsumen.

"Jangan sampai muncul keluhan" tambah dia.

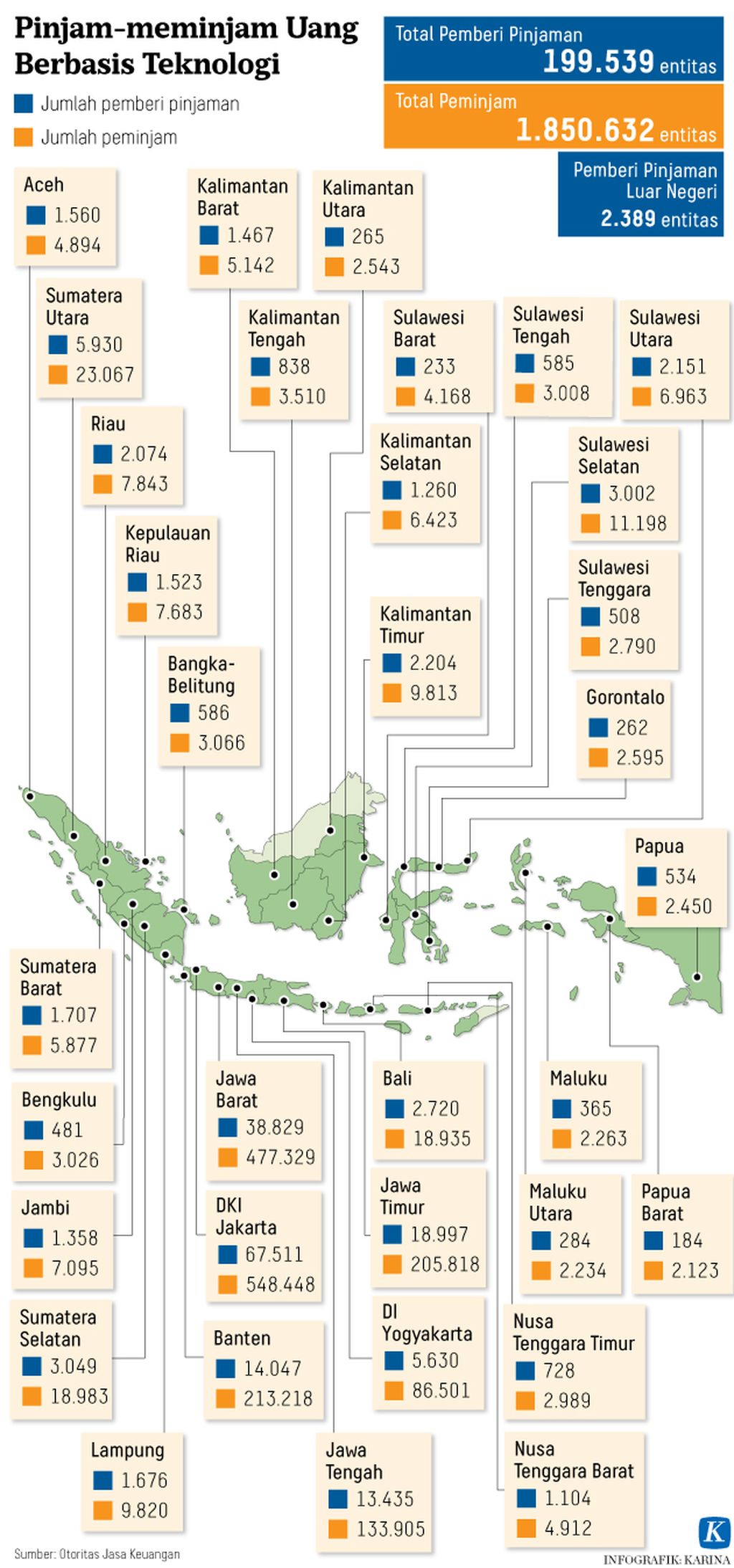

Berdasarkan data OJK per akhir Mei 2018, jumlah pinjaman yang disalurkan melalui layanan pinjam-meminjam uang antarpihak berbasis teknologi sebesar Rp 6,16 triliun. Adapun jumlah pemberi pinjaman sebanyak 199.539 entitas dan peminjam 1.850.632 entitas.

Pendiri dan Direktur Pelaksana Kejora Ventures, Sebastian Togelang, mengungkapkan, sudah banyak investor yang menyuntikkan modal ke perusahaan teknologi finansial. Diperkirakan, total dana yang dikucurkan mendekati satu miliar dollar AS. Nilai ini melonjak dibandingkan dengan 2016, saat tekfin mulai melesat di Indonesia, yakni sebesar 500 juta dollar AS.

Situasi ini dipandang positif. Sebab, investor juga berharap tekfin bisa membantu mempermudah transaksi serta inklusi keuangan di Indonesia.