Investor mempertimbangkan tingkat kupon atau imbal hasil untuk berinvestasi pada surat berharga negara ritel. Tingkat kupon yang semakin rendah membuat investor berpikir ulang.

Oleh

Karina Isna Irawan dan BM Lukita Grahadyarini

·4 menit baca

SUMBER: KEMENTERIAN KEUANGAN

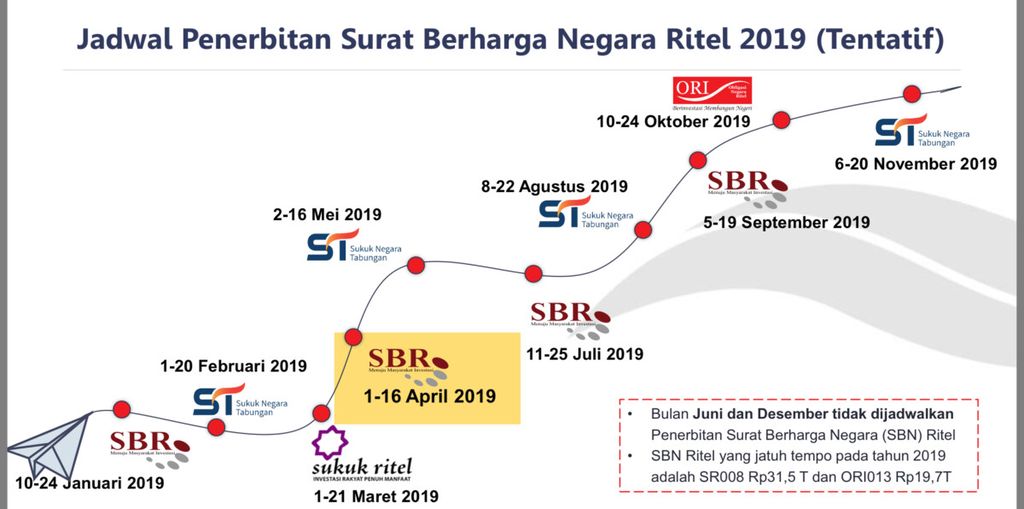

Jadwal penerbitan Surat Berharga Negara (SBN) Ritel sepanjang 2019

JAKARTA, KOMPAS — Di era suku bunga rendah, daya tarik instrumen investasi surat berharga ritel perlu ditingkatkan. Namun, tingkat suku bunga yang terus menurun dikhawatirkan mengurangi minat investor milenial.

Pada 2019, pemerintah menerbitkan SBN ritel 10 kali yang terdiri dari savings bond ritel (SBR), sukuk tabungan (ST), sukuk ritel (sukri), dan obligasi ritel Indonesia (ORI). Realisasi volume pemesanan dari 8 SBN ritel yang sudah diterbitkan tersebut sebesar Rp 40,22 triliun.

Berdasarkan data Kementerian Keuangan yang dikutip Selasa (8/10/2019), minat investor ritel atas SBN ritel menurun seiring penawaran tingkat kupon yang mengecil. Nilai pemesanan SBR008 dengan tingkat kupon 7,2 persen hanya Rp 1,89 triliun. Nilai pemesanan ini jauh lebih kecil dibandingkan dengan SBR005, yakni Rp 4 triliun, dengan tingkat kupon 8,15 persen.

Dosen Ilmu Ekonomi Universitas Indonesia, Lana Soelistianingsih mengatakan, penurunan suku bunga acuan Bank Indonesia memengaruhi tingkat kupon SBR ritel. Akibatnya, tingkat kupon untuk enam seri SBR ritel terakhir terus mengecil.

Di Indonesia, investor domestik cukup sensitif terhadap pergerakan tingkat kupon ini.

“Tren penurunan suku bunga acuan menyebabkan tingkat kupon lebih rendah. Hal ini jadi tantangan karena investor akan berpikir ulang untuk menyimpan uang cukup lama, yaitu 2-3 tahun, akan tetapi suku bunga kecil,” kata Lana yang dihubungi di Jakarta.

Di era suku bunga rendah, menurut Lana, salah satu langkah yang bisa ditempuh pemerintah untuk menjaga daya tarik SBN ritel adalah menciptakan pasar sekunder bersama sejumlah bank BUMN. SBN ritel yang bisa diperjualbelikan di pasar sekunder akan lebih likuid. Langkah ini untuk mengimbangi keunggulan deposito yang bisa dicairkan setiap saat.

Daya tarik SBN ritel juga bisa ditingkatkan dengan mengurangi jangka waktu jatuh tempo, misalnya, dari 2-3 tahun menjadi 1 tahun. Tujuannya, membidik investor milenial jangka pendek. Namun, pengurangan tenor jatuh tempo ini mesti diwaspadai karena berpotensi menciptakan perebutan likuiditas dengan bank.

“Di balik upaya meningkatkan daya tarik SBN ritel, pemerintah harus memetakan dengan jelas tujuan penerbitan SBN ritel untuk meningkatkan jumlah investor atau nominal investasi,” ujar Lana.

Paramita, karyawati swasta di Jakarta, tertarik menempatkan dana di SBN ritel karena imbal hasilnya yang cukup tinggi dan dijamin negara. “SBN membuat hasil investasi lebih tinggi dan lebih aman," katanya.

Kebiasaan

Direktur Jenderal Pengelolaan Pembiayaan dan Risiko Kementerian Keuangan Luky Alfirman mengatakan, fokus pemerintah bukan meningkatkan nilai investasi generasi milenial pada SBN ritel, melainkan membentuk kebiasaan berinvestasi. Daya tarik SBN ritel akan ditingkatkan melalui penambahan kanal distribusi berbasis dalam jaringan.

Untuk itu, pemerintah segera merevisi Peraturan Menteri Keuangan Nomor 31 Tahun 2018 tentang penjualan surat utang negara ritel di pasar perdana domestik. Perubahan aturan menitikberatkan pada ketentuan dan persyaratan mitra distribusi. Saat ini ada 23 mitra distribusi SBN ritel yang terdiri dari perbankan, perusahaan efek, perusahaan efek khusus, dan perusahaan teknologi finansial.

“Kalau ada lebih banyak mitra distribusi, maka lebih baik. Selama ini kanal tradisional, masih bank yang paling banyak. Pemerintah akan menjajaki platform lain agar SBN ritel makin menarik,” kata Luky.

Luky menambahkan, pemerintah akan kembali menerbitkan SBN ritel sedikitnya sepuluh kali pada 2020. Namun, sejauh ini belum ditentukan komposisi, jenis, dan target SBN ritel pada tahun depan. Strategi penerbitan SBN ritel menunggu keputusan Komite Pasar Terbuka Federal (FOMC) Bank Sentral Amerika Serikat dan respons kebijakan Bank Indonesia.

“Penentuan jenis dan komposisi SBN disampaikan pada akhir tahun ini. Kami akan melihat apakah ada pemangkasan suku bunga lagi atau tidak,” kata Luky.

SBN ritel merupakan salah satu instrumen pembiayaan utang pada 2020, yakni sebesar Rp 351,85 triliun. Dalam Rancangan APBN 2020, pembiayaan utang terdiri dari SBN (neto) Rp 389,22 triliun dan pinjaman (neto) Rp 37,46 triliun.

SUMBER: KEMENTERIAN KEUANGAN

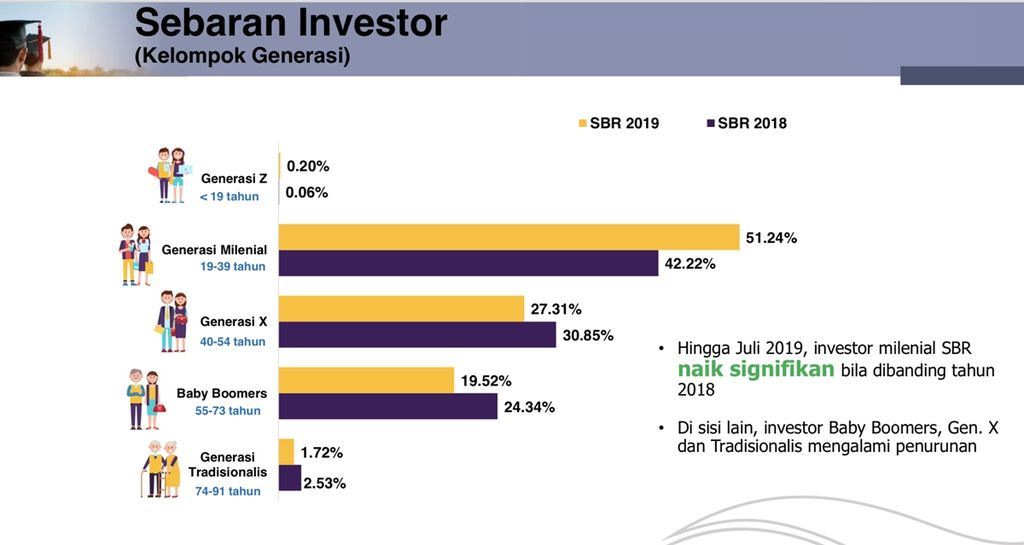

Sebaran investor SBN ritel jenis SBR.

Menurut Luky, SBN ritel tetap diminati kendati imbal hasilnya berangsur-angsur turun. Sebab, SBN ritel memiliki keunggulan, misalnya, kemungkinan gagal bayar kecil karena dijamin undang-undang, imbal hasil relatif lebih tinggi dibandingkan dengan instrumen investasi lain, serta kanal pemesanan dan pembelian beragam.

Ditemui terpisah, ekonom senior Anton Gunawan mengatakan, porsi investor asing dalam kepemilikan surat berharga negara masih cukup besar. Kondisi ini menyebabkan perekonomian Indonesia tidak stabil karena arus modal asing rawan meninggalkan pasar Indonesia. Ketidakstabilan tercermin dalam volatilitas kurs rupiah dan defisit transaksi berjalan.

Kompas/Priyombodo

Penawaran investasi Surat Berharga Negara (Savings Bond Ritel/SBR) 008 di laman perusahaan rintisan bidang teknologi, Investree, di Jakarta, Rabu (18/9/2019). SBN ritel yang ditawarkan secara online melalui perusahaan teknologi finansial (fintech), perusahaan efek, dan perbankan mampu menggenjot perolehan dana investasi dari investor milenial.

Peningkatan jumlah investor domestik dari kelompok generasi milenial, berusia 19-39 tahun, menjadi keniscayaan. Sebagian generasi milenial mulai tertarik berinvestasi seiring peningkatan pendapatan.

Pemerintah dan lembaga keuangan, lanjut Anton, mesti merancang instrumen investasi yang beragam untuk menarik generasi milenial. Investasi di sektor properti tidak menjadi masalah jika instrumen itu dimonetisasi, misalnya, dalam bentuk dana investasi infrastruktur (Dinfra) atau kontrak investasi kolektif efek beragun aset (KIK-EBA).