Investor Minati Teknologi Finansial yang Berdampak Luas

Penyertaan investasi ke perusahaan rintisan bidang teknologi finansial diperkirakan tetap meningkat tahun 2020. Hal ini sejalan dengan masih terbukanya peluang inovasi solusi yang menyelesaikan permasalahan warga.

Oleh

·5 menit baca

KOMPAS/MEDIANA

Talkshow Tarumanegara Fintech Forum 2019, Rabu (11/12/2019), di Grand Hyatt Hotel, Jakarta. Kegiatan ini diselenggarakan oleh Universitas Tarumanegara.

JAKARTA, KOMPAS - Penyertaan investasi ke perusahaan rintisan bidang teknologi finansial diperkirakan tetap meningkat tahun 2020. Hal ini sejalan dengan masih terbukanya peluang inovasi solusi yang menyelesaikan permasalahan warga.

Partner Venturra Discovery, Raditya Pramana mengutip riset Cento Ventures "Southeast Asia Tech Investment - H1 2019" menyebutkan, perusahaan rintisan teknologi finansial (tekfin) menempati urutan ketiga sektor yang paling banyak memperoleh suntikan investasi di Asia Tenggara.

Di Indonesia, 10 persen dari total realisasi investasi mengalir ke tekfin. "Suntikan investasi tidak melulu menyasar ke perusahaan rintisan yang memang sejak awal bisnis intinya adalah tekfin. Tren yang kini berkembang, investasi menyasar ke perusahaan teknologi dengan latar belakang apa pun, asal mereka punya bisnis vertikal berupa tekfin," ujarnya dalam Tarumanegara Fintech Forum 2019 di Jakarta, Rabu (11/12/2019).

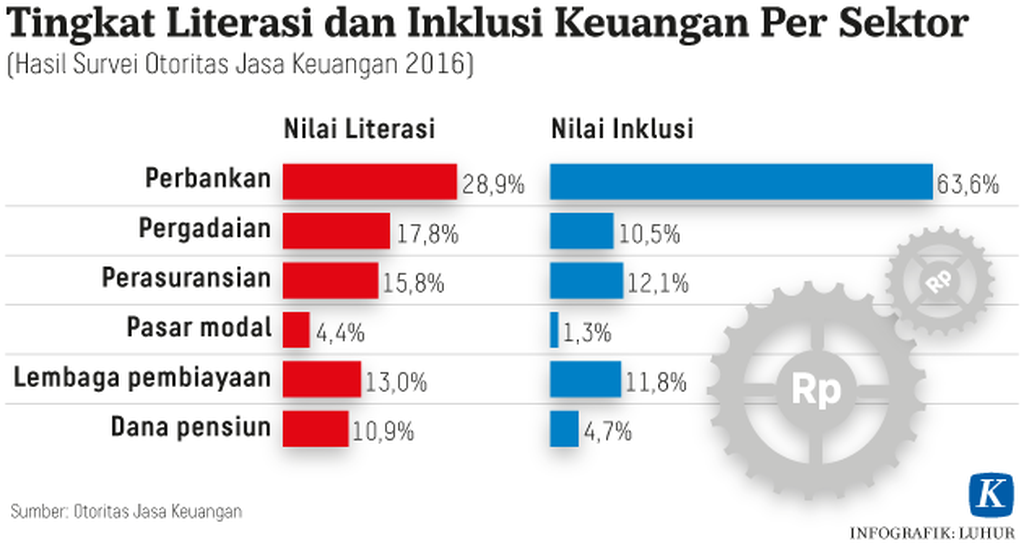

Solusi tekfin dinilai mampu membuka akses transaksi jasa keuangan ke banyak orang. Artinya, dampak yang dihasilkan solusi tekfin jenis apa pun akan selalu masif. Hal inilah yang menarik investor.

Dalam laporan riset ”e-Conomy SEA 2019” oleh Google, Temasek, dan Bain & Co disebutkan, sekitar 98 juta orang dari sekitar 400 juta orang Asia Tenggara tergolong underbanked atau sudah mempunyai rekening bank, tetapi tidak cukup akses ke kredit, investasi, dan asuransi.

Sementara itu, sejumlah 198 juta orang tergolong unbanked atau tidak mempunyai rekening bank. Jutaan usaha skala kecil dan menengah menjadi bagian dalam kelompok tersebut. Mereka menghadapi masalah kesenjangan soal pendanaan.

Di Indonesia, terdapat sekitar 167 perusahaan rintisan bidang tekfin yang didominasi penyedia pinjam-meminjam uang dan pembayaran. Khusus untuk pinjam-meminjam uang, investor akan tetap tertarik berinvestasi. Menurut Raditya, masih banyak jenis kebutuhan (use case) pinjaman yang bisa diciptakan dan tidak melulu menyasar ke kredit untuk usaha.

"Jenis kebutuhan lebih spesifik semakin menarik investor. Misalnya, pinjaman pendidikan, hunian, dan rantai pasok," kata dia.

Sementara untuk tekfin pembayaran, ukuran isi ulang dompet elektronik dua tahun lalu berkisar Rp 100.000-200.000. Namun, seiring semakin banyaknya jenis kegunaan diciptakan, ukuran isi ulang bertambah menjadi sekitar Rp 500.000. Ada pula konsumen yang tidak enggan mengisi hingga di atas Rp 1 juta.

"Supaya konsumen tidak konsumtif, pelaku dompet elektronik sudah berani menciptakan jenis kebutuhan secara vertikal. Misalnya, membayar reksa dana dan emas," imbuh dia.

Kompas

Co-founder dan Chief Executive Officer (CEO) Modalku Reynold Wijaya.

Secara terpisah, CEO Modalku Reynold Wijaya mengatakan, Modalku kemarin mulai memperkenalkan produk Modal Karyawan dan Modal Hunian. Modal Karyawan diperuntukkan kepada perusahaan yang ingin menyediakan fasilitas pinjaman karyawan dan saat bersamaan perusahaan tetap bisa fokus ke bisnisnya. Tenor yang diberikan bervariasi mulai dari tiga sampai 24 bulan. Pelunasan menggunakan metode potong gaji.

Sementara Modal Hunian adalah fasilitas pinjaman untuk membantu biaya sewa apartemen. Peminjam bisa mencicil melalui agen properti yang bekerja sama dengan Modalku. Modal Hunian diharapkan mempermudah penyewa memperoleh alternatif pembiayaan yang mudah, cepat, dan terjangkau untuk mengatasi masalah likuiditas. Tenor pinjaman mulai dari enam sampai 12 bulan dan hanya bisa dipakai di apartemen area Jabodetabek.

Reynold mengatakan, sebelumnya Modalku berkutat menyediakan pinjam-meminjam uang kepada pelaku usaha mikro, kecil, dan menengah (UMKM) yang memerlukan modal tanpa agunan. Nilai kredit yang bisa diajukan bisa sampai Rp 2 miliar.

"Semangat Modalku masih tetap sama yaitu mendukung usaha-usaha agar tetap berkembang. Kami ingin berkontribusi lebih dalam menjaga keberlangsungan suatu usaha. Melalui Modal Karyawan dan Modal Hunian, kami ingin membantu meningkatkan produktivitas dan kinerja perusahaan dalam mengembangkan bisnisnya," ujarnya.

Dorong kualitas

Kepala Eksekutif Pengawas Industri Keuangan Nonbank Otoritas Jasa Keuangan (OJK) Riswinandi mengatakan, OJK mendorong kualitas dari outstanding loan dibanding akumulasi nilai pinjaman total yang diberikan oleh pelaku pinjam-meminjam uang berbasis teknologi informasi terdaftar/berijin sejak 2016. Kualitas yang dia maksud adalah sasaran pemakaian kredit dan kemampuan debitur membayar cicilan.

"Kami tidak memasang patokan berapa nilai outstanding loan. Kalau industri berharap bisa nilainya bisa naik dua kali lipat dari saat ini sekitar Rp 11,19 triliun, kami dukung. Akan tetapi, penekanan kami selalu kualitas yaitu penggunaan pinjaman dan konsumen punya kemampuan membayar cicilan," ujar dia.

Riswinandi mengemukakan, OJK sekarang sedang mengkaji ulang keseluruhan substansi Peraturan OJK Nomor 77 Tahun 2016 tentang Layanan Pinjam-Meminjam Uang Berbasis Teknologi Informasi. Tujuannya adalah melihat kembali relevansinya terhadap kebutuhan.

Pada saat bersamaan, OJK juga sedang mempertimbangkan jumlah ideal penyedia layanan di pasar. Alasannya, teknologi digital mempunyai kemampuan bisa menjangkau konsumen lebih luas dan masif.

"Dengan jumlah penyedia terdaftar/berijin sebanyak 144, kami memang mempertimbangkan apakah perlu terus ditambah atau tidak. Kemampuan teknologi digital salah satunya adalah daya jangkaunya yang luas. Sementara di sisi lain, Satgas Waspada Investasi telah menutup lebih dari 1.800 perusahaan ilegal sejak 2018 sampai sekarang," kata dia.

Di luar industri pinjam-meminjam uang, Riswinandi mengatakan, OJK juga sedang mempersiapkan peraturan khusus mengenai perusahaan rintisan bidang teknologi asuransi. OJK tidak memungkiri, di pasar, sejumlah perusahaan sudah beroperasi, seperti Pasarpolis dan Koala. Oleh karena itu, rencananya, peraturan akan dikeluarkan tahun depan.

Dia menjelaskan, bagi perusahaan rintisan teknologi yang menjual produk asuransi secara daring, maka mereka dianggap sebagai broker digital. Pengaturannya mengikuti POJK Tata Kelola Asuransi. Di luar itu, OJK mendorong perusahaan rintisan mengikuti ketentuan di POJK Inovasi Keuangan Digital.

"Kami sangat berhati-hati dalam mengatur perusahaan rintisan bidang teknologi asuransi. Di ranah konvensional, kami melihat masih saja terjadi perselisihan saat jual-beli produk asuransi. Pemahaman konsumen belum matang dan masih ada penjual produk asuransi yang nakal," kata Riswinandi.