Relaksasi Harus Dibarengi Mobilisasi Penerimaan Pajak

Omnibus law menggeser pendulum sistem pajak Indonesia untuk lebih banyak berpihak atau mendorong ekonomi serta daya saing. Namun, sedikit mengesampingkan bagaimana mobilisasi penerimaan.

Oleh

KARINA ISNA IRAWAN

·4 menit baca

KOMPAS/SHARON PATRICIA/NIKOLAUS HARBOWO

Restoran Nama Sushi di Mal Baywalk, Pluit, Jakarta Utara, ditempeli stiker penunggak pajak karena telah menunggak setoran masak hingga lima bulan dengan besaran sekitar Rp 500 juta, Kamis (5/12/2019).

JAKARTA, KOMPAS — Relaksasi pajak yang ditawarkan dalam omnibus law Rancangan Undang-Undang Perpajakan harus diimbangi dengan strategi mobilisasi penerimaan. Jika tidak, kebijakan relaksasi akan menggerus penerimaan tahun berjalan cukup signifikan.

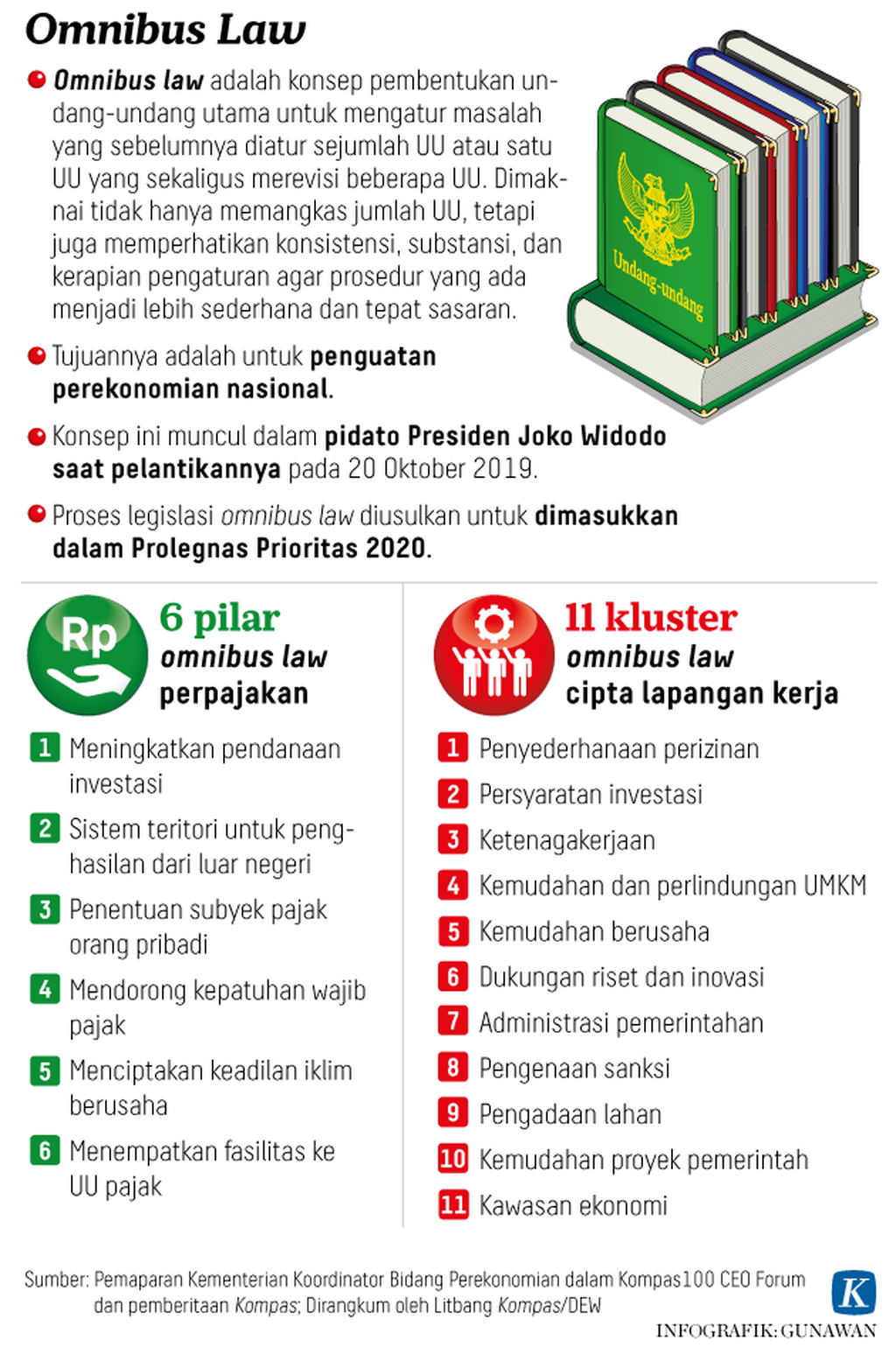

Substansi omnibus law untuk Rancangan Undang-Undang (RUU) Perpajakan terdiri dari enam kluster, yaitu pendanaan investasi, sistem teritori, subyek pajak orang pribadi, kepatuhan wajib pajak, keadilan iklim berusaha, dan fasilitas perpajakan.

Peneliti Danny Darussalam Tax Center, B Bawono Kristiaji, berpendapat, secara umum penyusunan omnibus law untuk RUU Perpajakan adalah respons cepat pemerintah yang positif. RUU Perpajakan diyakini dapat menciptakan kestabilan nasional di tengah ketidakpastian ekonomi global.

”Omnibus law menggeser pendulum sistem pajak Indonesia untuk lebih banyak berpihak atau mendorong ekonomi serta daya saing. Namun, sedikit mengesampingkan bagaimana mobilisasi penerimaan,” kata Bawono di Jakarta, Jumat (13/12/2019).

KOMPAS/KARINA ISNA IRAWAN

Kiri dan tengah: Ekonom Fiskal Danny Darussalam Tax Center Fiscal Research, Denny Vissaro, dan peneliti Danny Darussalam Tax Center B Bawono Kristiaji saat konferensi pers tantangan dan outlook pajak 2020 di Jakarta, Jumat (13/12/2019).

RUU Perpajakan akan memberikan sejumlah relaksasi, antara lain penurunan tarif pajak penghasilan (PPh) badan, penghapusan PPh atas dividen dari dalam dan luar negeri, serta pengaturan sistem teritori untuk penghasilan yang diperoleh dari luar negeri.

Selain itu, ada relaksasi hak untuk pengkreditan pajak, rasionalisasi pajak daerah dan retribusi daerah (PDRD), pengaturan ulang sanksi administratif pajak dan kepabenan, serta menjadikan pelaku usaha perdagangan daring sebagai subyek pajak kendati berada di luar negeri.

Menurut Bawono, pemerintah perlu memberlakukan relaksasi bersyarat untuk memobilisasi penerimaan pajak. Relaksasi bersyarat dapat dilakukan dengan ”memaksa” wajib pajak untuk memberikan data informasi atau melakukan kegiatan ekonomi di sektor riil.

Selain itu, relaksasi dapat diberi berdasarkan kepatuhan wajib pajak. Tren reformasi perpajakan kini memang berorientasi pada relaksasi untuk perbaikan daya saing.

”Namun, relaksasi yang dilakukan banyak negara hanya dengan mengubah rezim, mengurangi tarif, atau memberi insentif. Sedangkan Indonesia menawarkan seluruh relaksasi itu dalam omnibus law perpajakan,” ujarnya.

Untuk itu, lanjut Bawono, pemerintah perlu menyiapkan skenario pendukung untuk menjamin omnibus law berpengaruh signifikan bagi ekonomi tanpa menggangu penerimaan tahun berjalan. Bawono juga menekankan, kebijakan relaksasi harus dibarengi perluasan basis pajak.

”Jangan sampai relaksasi secara bertahap menggerus basis pajak karena partisipasi membayar pajak turun. Pemerintah harus lebih keras menindak dan mengantisipasi penghindaran pajak dan penggelapan pajak,” katanya.

Pemerintah harus lebih keras menindak dan mengantisipasi penghindaran pajak dan penggelapan pajak.

Secara terpisah, Wakil Menteri Keuangan Suahasil Nazara menyatakan, beberapa aturan omnibus pajak diarahkan untuk mendorong kepatuhan wajib pajak secara sukarela. Hal itu terutama untuk pembayaran Pajak Pertambahan Nilai (PPN). Selain itu, ada pengaturan ulang sanksi-sanksi pajak dari final sebesar 2 persen menjadi kurang dari 1 persen.

RUU Perpajakan akan menyinkronkan sejumlah regulasi dalam UU Pajak PPh, UU PPN, UU Ketentuan Umum dan Tata Cata Perpajakan (KUP), UU Pajak Daerah dan Retribusi Daerah, serta UU Kepabeanan.

KOMPAS/SHARON PATRICIA/NIKOLAUS HARBOWO

Badan Pajak Retribusi Daerah DKI Jakarta didampingi oleh Koordinasi dan Supervisi Pencegahan (Korsupgah) Komisi Pemberantasan Korupsi menempelkan dua stiker penunggak pajak di pintu utama Mal Baywalk, Pluit, Jakarta Utara, pada Kamis (5/12/2019) karena menunggak pajak hingga Rp 5,4 miliar.

Kementerian Keuangan akan menyerahkan naskah akademik dan draf RUU Omnibus Perpajakan ke DPR pada Desember 2019 sehingga bisa masuk Program Legislasi Nasional (Prolegnas) 2020. Implementasi Omnibus Perpajakan ditargetkan mulai pertengahan 2020.

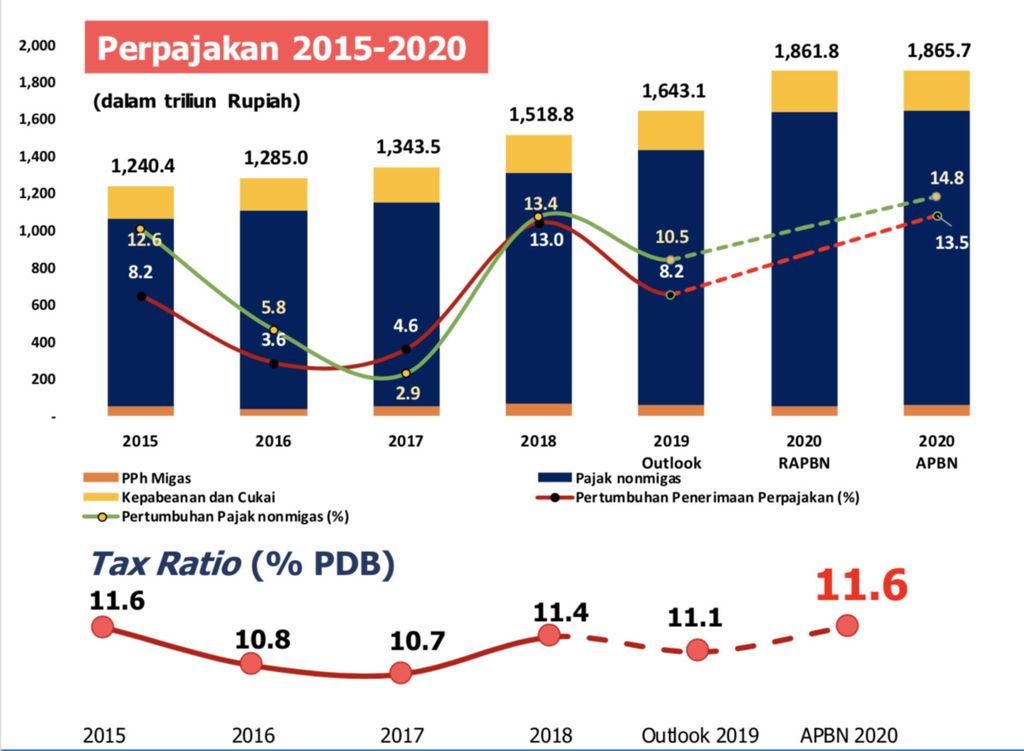

Penerimaan pajak

Ekonom Fiskal Danny Darussalam Tax Center Fiscal Research, Denny Vissaro, mengatakan, sejauh ini belum ada hitungan pasti potensi kehilangan penerimaan pajak akibat kebijakan relaksasi. Namun, pada intinya, penerimaan perpajakan dihadapkan pada tantangan cukup berat pada 2019 dan 2020, apalagi dibarengi relaksasi.

”Berdasarkan riset DDTC, skenario terburuk realisasi penerimaan pajak tahun 2019 diperkirakan hanya 83,5 persen dari target Rp 1.577,6 triliun. Potensi penerimaan yang tidak mencapai target (shortfall) sekitar Rp 259 triliun,” kata Denny.

Skenario terburuk realisasi penerimaan pajak tahun 2019 diperkirakan hanya 83,5 persen dari target Rp 1.577,6 triliun.

SUMBER: KEMENTERIAN KEUANGAN

Realisasi dan proyeksi penerimaan perpajakan pada 2015-2020. (Sumber: Kementerian Keuangan)

Realisasi penerimaan pajak per akhir Oktober 2019 sebesar Rp 1.018,48 triliun atau 64,5 persen dari target APBN. Realisasi penerimaan pajak itu hanya tumbuh 0,23 persen secara tahunan. Padahal, pada Oktober 2018 realisasinya tumbuh 14,2 persen secara tahunan.

”Pelambatan pertumbuhan penerimaan pajak karena pemerintah tidak cepat merespons dampak perang dagang AS-China dan penurunan harga komoditas pada semester I-2019,” kata Denny.

Denny menambahkan, pada 2020, tantangan terbesar pemerintah adalah meningkatkan rasio pajak. Indonesia membutuhkan biaya besar untuk melanjutkan prioritas pembangunan lima tahun mendatang, terutama untuk sumber daya manusia dan infrastruktur. Tanpa peningkatan rasio pajak, penerimaan akan semakin tergerus.

Mobilisasi penerimaan pajak pada 2020 bisa ditempuh melalui optimalisasi instrumen PPh dan PPN. Optimalisasi itu guna mendukung investasi dan daya saing, meningkatkan kepatuhan wajib pajak, menambah Kantor Pelayanan Pajak (KPP) Madya, dan utilisasi data dari pertukaran informasi elektronik (AEoI).