Paduan Daya Tahan dan Daya Tarik

Gelombang ketidakpastian global menyebar, termasuk ke Indonesia. Ketahanan menghadapi kondisi tak menentu bisa jadi sekaligus sebagai resep menambah daya tarik. Namun, mengolah resepnya tidak mudah.

Negara-negara di dunia saling terhubung. Keterhubungan itu melalui banyak ”jembatan”, antara lain perdagangan dan investasi.

Oleh karena itu, satu guncangan yang dihadapi satu negara bisa berdampak terhadap negara-negara lain, dengan kadar yang berbeda-beda. Perseteruan dagang antara Amerika Serikat dan China yang belum kunjung usai berdampak bagi banyak negara, yang terakumulasi menjadi gangguan terhadap perekonomian global.

Kondisi yang ditimbulkan perang dagang AS-China ini disebut sebagai ketidakpastian global. Ketidakpastian ini memicu banyak hal, termasuk memengaruhi kebijakan suatu negara, baik dalam bentuk kebijakan moneter maupun fiskal. Tujuannya, menjaga stabilitas perekonomian.

Bagi Indonesia, yang cukup tergantung pada investasi asing, kondisi yang tak menentu ini mesti dihadapi dengan berbagai strategi. Meminjam istilah Bank Indonesia, ada bauran kebijakan untuk menjaga kondisi perekonomian RI.

Salah satu persoalan yang tak kunjung terselesaikan adalah defisit transaksi berjalan, yang berlangsung sejak triwulan IV-2011. Defisit ini membuat Indonesia menjadi tergantung pada investasi asing, baik investasi langsung maupun portofolio, untuk menjaga neraca pembayaran.

Pada triwulan III-2019, transaksi berjalan defisit 7,665 miliar dollar AS. Defisit ini belum bisa diimbangi transaksi finansial yang surplus 7,628 miliar dollar AS. Akibatnya, neraca pembayaran pun defisit.

Data yang dirilis BI itu menyebutkan, minyak menjadi sumber defisit transaksi berjalan, dengan defisit 3,318 miliar dollar AS. Pemerintah berupaya menekan defisit minyak, antara lain melalui penggunaan bahan bakar nabati.

Upaya menjaga daya tarik Indonesia di mata investor sekaligus mempercepat perputaran roda industri juga dilakukan BI melalui penetapan suku bunga acuan atau BI Rate. Dengan imbal hasil—yang mengacu pada suku bunga acuan—yang menarik, investasi tetap masuk. Dengan suku bunga terjaga, pelaku usaha akan meminjam dana untuk meningkatkan usaha.

Di sisi lain, kondisi fiskal Indonesia pada 2020 juga di bawah bayang-bayang ketidakpastian global. Menteri Keuangan Sri Mulyani Indrawati menyatakan, pelambatan pertumbuhan ekonomi global berdampak ke Indonesia lewat tiga jalur, yaitu pasar finansial berupa arus modal asing, penanaman modal asing berupa sentimen negatif, serta kinerja perdagangan.

Selama ini, 9 dari 10 inverted yield curve obligasi Pemerintah AS dalam 60 tahun terakhir akan diikuti krisis global. Dampaknya terhadap perekonomian sekitar 12 bulan setelah inverted yield curve terjadi. Maka, momen krusial bagi Indonesia ada antara pertengahan tahun 2020 atau setelahnya.

Inverted yield curve menggambarkan imbal hasil obligasi jangka panjang yang lebih rendah daripada jangka pendek. Padahal, pada kondisi normal, imbal hasil obligasi tenor jangka panjang lebih tinggi daripada jangka pendek.

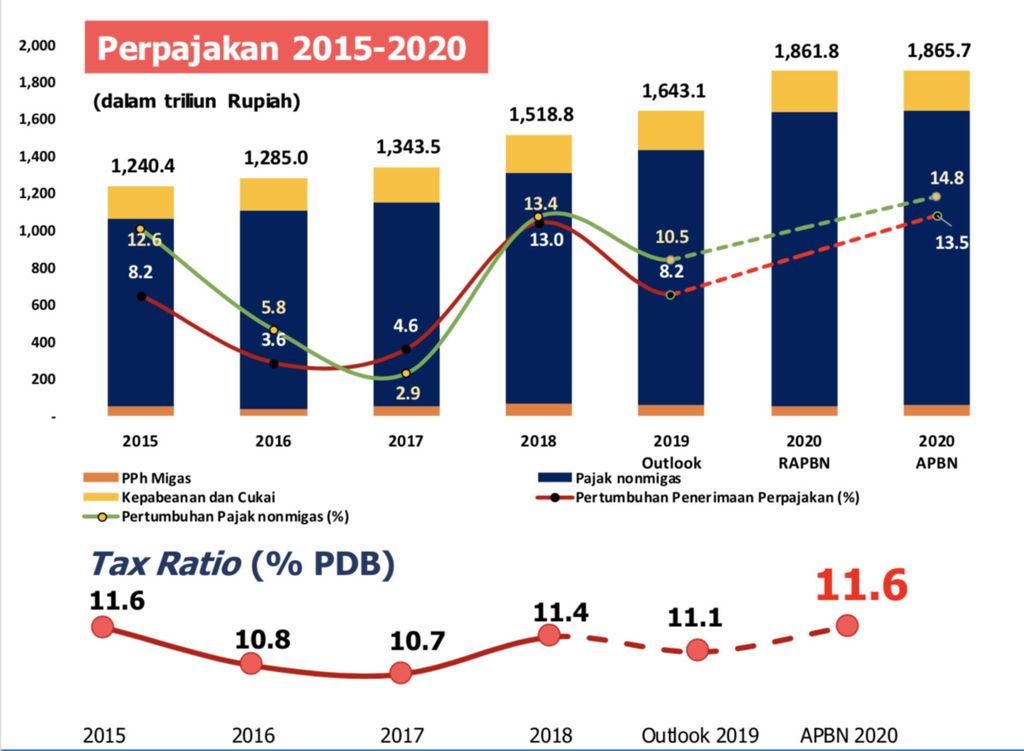

Dampak tekanan global sejatinya terefleksi pada penerimaan pajak yang sejak awal 2019 tumbuh melambat. Penurunan penerimaan pajak ini semakin mempersempit ruang fiskal. Padahal, kebijakan fiskal kontra-siklus diperlukan untuk mendorong konsumsi jangka pendek sekaligus memperkecil dampak tekanan global.

Realisasi dan proyeksi penerimaan perpajakan pada 2015-2020. Sumber: Kementerian Keuangan

Pada 2020, target penerimaan perpajakan Rp 1.865,7 triliun yang terdiri dari penerimaan pajak Rp 1.642,6 triliun serta kepabeanan dan cukai Rp 223,1 triliun. Pajak menopang sekitar 73 persen dari total pendapatan negara.

Respons cepat pemerintah dengan merumuskan omnibus law untuk Rancangan Undang-Undang Perpajakan menjadi angin segar. Sejumlah relaksasi perpajakan disiapkan untuk mendorong konsumsi domestik dan produktivitas industri. Omnibus law ini juga akan menyinkronkan regulasi perpajakan di tingkat pusat dan daerah.

Meski demikian, relaksasi tetap harus dibarengi mobilisasi penerimaan pajak. Peningkatan rasio pajak hingga kisaran 15 persen adalah keniscayaan. Basis pajak mesti diperluas untuk mengimbangi potensi penerimaan yang hilang akibat relaksasi pajak. Apalagi, prioritas pembangunan dalam lima tahun mendatang perlu biaya besar.

Di sisi lain, kebijakan fiskal kontra-siklus akan dihadapkan pada berbagai kebijakan yang cenderung tidak populer. Pada 2020, pemerintah berencana meningkatkan iuran peserta program Jaminan Kesehatan Nasional-Kartu Indonesia Sehat 100 persen serta memangkas subsidi solar menjadi Rp 1.000 per liter dan subsidi elpiji 3 kilogram.

Sejumlah ekonom mengingatkan, kebijakan pemerintah jangan sampai jadi bumerang karena dapat menggerus daya beli dan meningkatkan inflasi.

Pasar keuangan

Langkah investor mencermati kebijakan regulator. Head of Fixed Income Research PT Mandiri Sekuritas Handy Yunianto melihat masih ada ruang pada 2020 untuk suku bunga Bank Sentral Amerika Serikat dan Eropa turun secara terbatas. Hal ini membuat imbal hasil surat utang Indonesia masih akan menarik.

”Dunia saat ini sedang berada di jalur menuju tren suku bunga negatif, seperti Jepang dan Eropa. Tahun depan, bank sentral Australia akan mulai memangkas suku bunga mereka menjadi negatif karena pelambatan ekonomi,” ujarnya.

Dia memprediksi, imbal hasil obligasi Indonesia untuk tenor 10 tahun pada 2020 akan turun ke 6,25-6,5 persen. Kendati turun, level imbal hasil ini masih cukup menarik.

Dunia saat ini sedang berada di jalur menuju tren suku bunga negatif, seperti Jepang dan Eropa.

Handy menambahkan, aliran modal masuk ke pasar portofolio dalam negeri bisa semakin deras. Hal ini antara lain ditopang perbaikan peringkat utang Indonesia, yang didorong kebijakan fiskal dan moneter Indonesia.

Sementara itu, untuk pasar saham, Kepala Riset Citigroup Sekuritas Indonesia Ferry Wong memperkirakan, pada 2020 pergerakan Indeks Harga Saham Gabungan (IHSG) akan terdongkrak pertumbuhan laba bersih perusahaan.

Pertumbuhan laba bersih emiten-emiten pasar modal sepanjang 2019 diperkirakan hanya 4,7 persen dibandingkan tahun sebelumnya. Sementara pada 2020, laba bersih perusahaan diprediksi akan tumbuh hingga 10,1 persen.

”Penyebab naiknya laba bersih perusahaan pada 2020 adalah adanya potensi pemotongan suku bunga acuan. Selain itu, ada juga alokasi belanja modal yang diperkirakan naik,” ujarnya.

Meski begitu, ekonom senior Universitas Indonesia Chatib Basri mengingatkan, IHSG berpotensi terkena dampak kebijakan pelonggaran moneter negara maju. Pelonggaran moneter lewat suku bunga membuat aliran dana investor asing ke negara berkembang semakin kencang.

Namun, dana yang mengalir itu lebih banyak berpindah ke instrumen surat utang ketimbang saham. Pasar obligasi yang menguat tersebut didukung oleh kondisi nilai tukar rupiah yang diproyeksi cenderung stabil tahun depan.

”Investor melihat, pasar obligasi lebih menjanjikan secara keuntungan. Ini membuat prediksi pertumbuhan pasar obligasi atau surat utang akan lebih positif dari pasar modal pada 2020 menjadi logis,” ujarnya.

Di masa yang tak menentu, daya tahan tetap jadi yang utama. Jika dipadukan dengan daya tarik, hal itu menjadi resep untuk menghadapi ketidakpastian.