Pada 2020, Nilai Penerbitan Surat Utang Valas Mengecil

Kementerian Keuangan menerbitkan surat utang negara (SUN) berdenominasi dollar Amerika Serikat dan euro. Penerbitan SUN valuta asing itu untuk memenuhi kebutuhan pembiayaan defisit APBN 2020.

Oleh

karina isna irawan

·4 menit baca

KOMPAS/PRIYOMBODO

Petugas menghitung dollar AS di tempat penukaran valuta asing PT D8 Valasindo di Gandaria, Jakarta Selatan, Jumat (19/4/2019).

JAKARTA, KOMPAS — Kementerian Keuangan menerbitkan surat utang negara berdenominasi dollar Amerika Serikat dan euro untuk memenuhi kebutuhan pembiayaan tahun anggaran 2020. Nilai penerbitan surat utang valuta asing semakin kecil karena mengutamakan pembiayaan dari dalam negeri.

Mengawali tahun 2020, pemerintah menerbitkan surat utang negara (SUN) berdenominasi dollar AS senilai 1,2 miliar dollar AS untuk tenor 10 tahun dan 800 juta dollar AS untuk tenor 30 tahun. Pemerintah juga menerbitkan SUN berdenominasi euro sebesar 1 miliar euro untuk tenor 7 tahun. SUN valuta asing (valas) itu memperoleh peringkat Baa2 dari Moody’s, BBB dari Standard & Poor’s, dan BBB dari Fitch.

Direktur Jenderal Pengelolaan Pembiayaan dan Risiko Kementerian Keuangan Luky Alfirman kepada Kompas, Kamis (9/1/2020), mengatakan, surat utang berdenominasi valas diterbitkan awal tahun ini karena likuiditas global cukup baik dan pasar relatif stabil. Kondisi ini dipengaruhi kesepakatan dagang fase pertama antara AS dan China pada Desember lalu.

”Hasilnya (penerbitan SUN denominasi AS dan euro) sangat positif, di mana imbal hasil untuk semua instrumen mencatatkan rekor terendah,” kata Luky.

Transaksi SUN berdenominasi dollar AS dan euro ini mencapai imbal hasil (yield) terendah sepanjang sejarah. Imbal hasil SUN berdenominasi dollar AS untuk tenor 10 tahun sebesar 2,88 persen, sementara tenor 30 tahun sebesar 3,55 persen. Adapun imbal hasil SUN berdenominasi euro tenor 7 tahun sebesar 0,953 persen.

Luky menyebutkan, penerbitan SUN valas untuk memenuhi kebutuhan pembiayaan defisit APBN 2020. Pembiayaan defisit masih menerapkan strategi penerbitan lebih awal atau front loading. Strategi ini dinilai cocok untuk menghadapi ketidakpastian global dan mengantisipasi kondisi pasar keuangan yang bergejolak.

”Strategi pembiayaan 2020 masih front loading dan oportunistik. Pemerintah selalu melihat kondisi pasar,” ujar Luky.

Penerbitan SUN valas untuk memenuhi kebutuhan pembiayaan defisit APBN 2020.

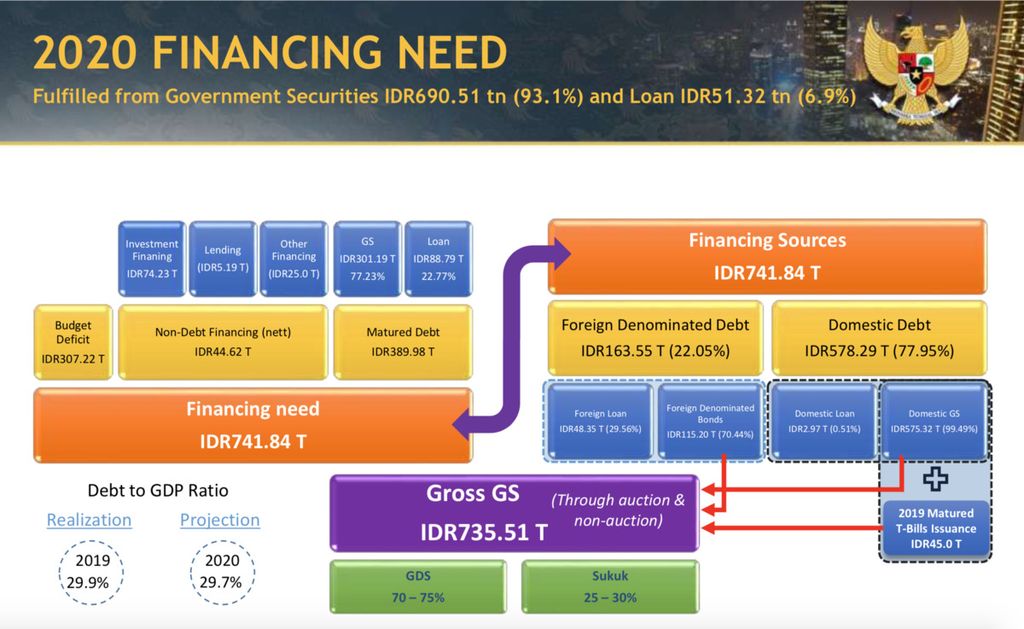

Defisit APBN 2020 ditargetkan sebesar Rp 307,2 triliun atau 1,76 persen terhadap produk domestik bruto (PDB). Adapun total kebutuhan pembiayaan pada 2020 sebesar Rp 741,84 triliun yang akan dipenuhi dari utang luar negeri Rp 163,55 triliun (22,05 persen) dan utang domestik Rp 578,29 triliun (77,95 persen).

Dari kebutuhan pembiayaan itu, nilai penerbitan surat utang valuta asing semakin kecil dari Rp 148,61 triliun pada 2019 menjadi Rp 115,2 triliun pada 2020. Nilai penerbitan SUN berdenominasi valas mengecil seiring dengan kebutuhan pembiayaan yang menurun. Rasio utang terhadap PDB tahun 2020 diproyeksikan sebesar 29,7 persen.

KOMPAS/KARINA ISNA IRAWAN

Direktur Jenderal Pengelolaan Pembiayaan dan Risiko Kementerian Keuangan Luky Alfirman

Luky menambahkan, pada 2020, pemerintah lebih mengutamakan penerbitan SUN berdenominasi rupiah ketimbang valas. Hal itu untuk memperkecil risiko volatilitas kurs mata uang di tengah ketidakpastian ekonomi global. Porsi pembiayaan yang bersumber dari utang dalam negeri mencapai 77,95 persen.

Pemerintah lebih mengutamakan penerbitan SUN berdenominasi rupiah ketimbang valas. Hal itu untuk memperkecil risiko volatilitas kurs mata uang di tengah ketidakpastian ekonomi global.

Berhati-hati

Secara terpisah, Kamis, Direktur Riset Center of Reform on Economics (CORE) Indonesia Piter Abdullah Redjalam berpendapat, strategi penerbitan SUN valas pada awal tahun tepat. Namun, pemerintah harus lebih berhati-hati karena sentimen pasar kini mempertimbangkan geopolitik di Timur Tengah, tak hanya perang dagang AS-China.

”Kondisi global semakin sulit diprediksi pascagejolak di Timur Tengah antara Iran dan AS. Pemerintah harus berhati-hati dengan kejadian-kejadian tidak terduga,” ucap Piter.

KOMPAS/KELVIN HIANUSA

Direktur Riset CORE Piter Abdullah

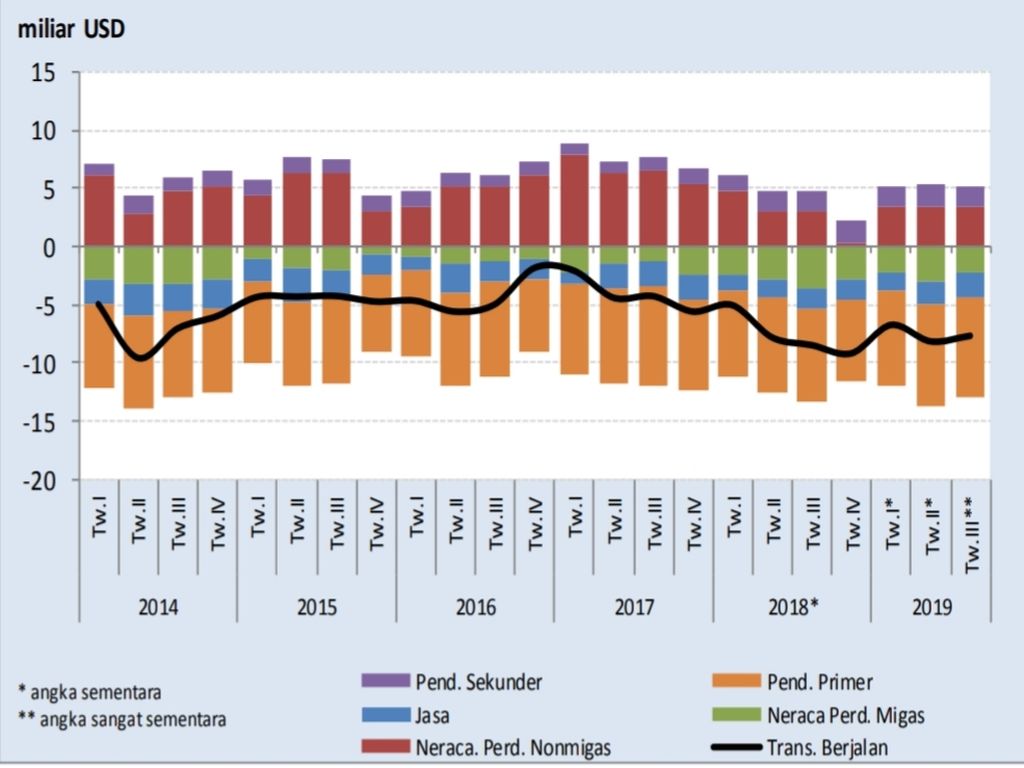

Menurut Piter, untuk memperkecil risiko global, porsi SUN valas mesti dikurangi secara bertahap. Terlebih, kemampuan Indonesia untuk memperoleh valas relatif rendah, yang tecermin dalam defisit transaksi berjalan.

Pembiayaan dari eksternal rentan risiko nilai tukar, tidak berkelanjutan, dan tambahan utang. Idealnya, porsi pembiayaan dari SUN berdenominasi rupiah mencapai 80 persen seperti yang dilakukan Jepang.

”Pembiayaan valas harus dikurangi, tetapi bukan berarti membuatnya jadi nol,” katanya.

Untuk memperkecil risiko global, porsi SUN valas mesti dikurangi secara bertahap. Terlebih, kemampuan Indonesia untuk memperoleh valas relatif rendah, yang tecermin dalam defisit transaksi berjalan.

Piter menambahkan, kontribusi domestik yang lebih besar membuat fundamen ekonomi domestik tetap kuat kendati situasi global tidak menentu. Sejauh ini, rasio utang Indonesia terhadap PDB relatif aman.

Di sisi lain, obligasi valas yang diterbitkan Indonesia tetap menarik bagi pasar. Imbal hasil yang ditawarkan masih atraktif kendati ada tren penurunan. Penurunan imbal hasil diperkirakan berlanjut sepanjang 2020 seiring dengan era suku bunga rendah yang ditetapkan sejumlah bank sentral. Tren suku bunga rendah akan memengaruhi pembayaran bunga utang.

Kepala Pusat Kajian Ekonomi Makro Universitas Indonesia Febrio Kacaribu mengemukakan, belanja bunga utang menjadi salah satu sumber inefisiensi APBN. Setiap tahun bunga utang yang harus dibayar pemerintah rata-rata Rp 200 triliun atau sekitar 11 persen dari total alokasi belanja APBN.

Alokasi belanja bunga utang dalam APBN 2020 mencapai Rp 295,21 triliun, hanya selisih Rp 11,99 triliun dari defisit anggaran. ”Pembayaran belanja bunga utang pemerintah pusat itu nyaris setara dengan pembiayaan defisit APBN, yakni Rp 307,2 triliun,” ujarnya.