Risiko pemutusan hubungan kerja mulai meningkat di tengah gejolak ekonomi global. Pekerja milenial pun mewaspadai hal ini dengan bersiasat meningkatkan keahlian dan manajemen keuangan.

Oleh

ERIKA KURNIA

·4 menit baca

KOMPAS/P RADITYA MAHENDRA YASA

Pekerja pabrik

Setahun terakhir ini, berbagai perusahaan global dihantam badai pemutusan hubungan kerja atau PHK. Kompas, Sabtu (1/2/2020), bahkan melihat awal tahun 2020 sebagai musim gugur usaha rintisan (start up) seperti Oyo hingga Netflix. Puluhan hingga ratusan karyawan terancam PHK di tengah upaya merapikan bisnis.

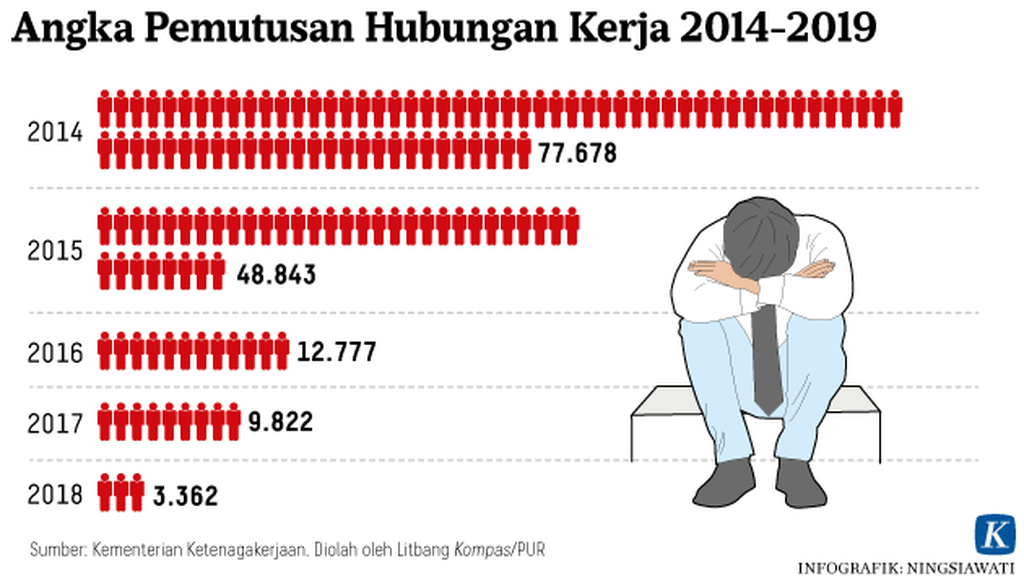

Tak hanya usaha rintisan, industri sektor perbankan di seluruh dunia juga menghadapi dilema PHK. Menukil data Bloomberg, sekitar 75.000 karyawan bank dirumahkan dalam setahun terakhir. PHK terbesar terjadi di Eropa (63.036 karyawan).

Pelemahan ekonomi, ketidakpastian politik, dan ancaman perang dagang global disebut memainkan peran mengikis kinerja perbankan.

Wakil Direktur Institute for Development of Economics and Finance (Indef) Eko Listiyanto mengatakan, laju kredit perbankan nasional hanya tumbuh 6,08 persen pada 2019. Nilai itu separuh dari pertumbuhan kredit tahun 2018 sebesar 12,88 persen. Kondisi itu menggambarkan lesunya dunia usaha pada tahun lalu dan kemungkinan berlanjut di 2020.

”Ujung-ujungnya, untuk tetap survive, industri melakukan efisiensi. Beban berat ini bisa membuat efisiensinya menyentuh ke PHK. Jadi, kemungkinan besar tingkat pengangguran akan naik,” katanya kepada Kompas, Rabu (19/2/2020).

Untuk mengantisipasi kondisi tersebut, Eko menilai, pemerintah perlu hadir dengan memberi bantuan untuk meningkatkan kapasitas orang yang terkena PHK. Bentuknya bisa pelatihan dan pendampingan untuk berwirausaha, serta dukungan pendanaan lunak agar mereka bisa berkembang.

Siasat

Sejumlah milenial yang masih bekerja bersiasat menghadapi risiko PHK dengan caranya masing-masing. Karyawan swasta di bidang media, Imas Damayanti (30), akan memilih untuk terus mengembangkan keahlian diri. Selain fokus dengan pekerjaannya saat ini, ia juga tengah merintis usaha media digital edukasi bersama temannya.

”Menurutku, ada risiko PHK atau tidaknya, milenial setidaknya harus membekali diri dengan keahlian. Misalnya, usaha yang aku kembangkan bersama temanku saat ini adalah bikin start up pendidikan gramatika bahasa Arab. Itu ceruk khusus yang belum terjamah,” ujarnya.

Di samping itu, ia juga membekali dirinya dengan mengembangkan aset yang dapat dijadikan pegangan keuangannya mana kala risiko pekerjaan, seperti PHK, terjadi. Imas pun memilih aset tak bergerak, seperti tanah dan rumah.

Rizal Muharam (29) mengaku lebih memilih mengembangkan aset likuid, seperti saham dan tabungan, untuk dana darurat. Alokasi investasi itu ia ambil dari 40 persen pendapatannya setiap bulan. Strategi ini ia terapkan sejak dini karena sadar akan risiko bekerja di perusahaan swasta.

”Jika nanti terkena PHK, aku mungkin akan coba kesempatan (kerja) di tempat lain mengingat usiaku masih usia produktif. Bisa bekerja kembali di tempat lain ataupun buka usaha sesuai dengan minat dan keahlian. Intinya, sih, pemikiranku itu bukan ’berpenghasilan tetap’, tapi ’tetap berpenghasilan’,” ujar pekerja di bidang telekomunikasi tersebut.

Sementara itu, pekerja usaha di bidang agensi, Kamila (28), akan berupaya meningkatkan konsistensi menabung untuk memastikan keuangannya aman. Tahun ini, ia bertekad untuk memiliki dana darurat setidaknya setara enam bulan pendapatannya saat ini.

”Aku sudah berpikir untuk mengurangi utang konsumtif dari penggunaan kartu kredit. Aku akan lebih banyak menabung karena saat ini baru mampu rutin 5 persen gaji per bulan. Menurutku ini penting karena aku enggak pernah tahu sampai kapan aku akan bekerja dan kapan terkena PHK,” tuturnya.

Saran keuangan

Dengan dinamisnya kondisi ekonomi dan ancaman PHK, Perencana Keuangan dan Founder Anggriani & Partners, Metta Anggriani, mengingatkan agar pekerja menyiapkan keuangan secara matang. Menurut Metta, setidaknya ada tiga hal yang harus disiapkan, yaitu dana darurat dan asuransi.

Dana darurat adalah dana cadangan yang disiapkan dengan menggunakan acuan penghasilan bulanan di pekerjaan terakhir. Jumlah yang dibutuhkan adalah sesuai kebutuhan dan profil risiko. Ia juga menganjurkan, para pekerja menyiapkan asuransi, khususnya asuransi kesehatan.

”Bicara yang paling dasar adalah dana darurat untuk melindungi kemampuan keuangan. Misalnya penghasilan Rp 10 juta per bulan, maka dana darurat disiapkan sekitar itu, sesuai kebutuhan. Tapi itu saja enggak cukup. Perlu asuransi karena sakit itu enggak bisa diprediksi dan biaya kesehatan mahal sekali,” jelasnya.

Selain itu, ia juga mengingatkan, agar pekerja mengantisipasi risiko PHK di masa depan dengan pintar mengatur utang. Setidaknya ada dua utang yang bisa dipilah, yaitu utang wajib, seperti cicilan kredit kepemilikan rumah (KPR) atau biaya sekolah; dan utang konsumtif, seperti cicilan untuk belanja.

Jika PHK terjadi tanpa diperhitungkan sebelumnya, pengeluaran berbasis utang konsumtif dan keinginan, menurut Metta, perlu dikurangi terlebih dulu. Selain itu, pekerja juga bisa memanfaatkan hak yang diatur dalam aturan Undang-Undang (UU) Ketenagakerjaan atau perjanjian kerja bersama (PKB) di perusahaan tempat bekerja.

”Misalnya setelah di-PHK kita berhak dapat pesangon, standarnya 2-3 bulan gaji. Itu bisa jadi tambahan dana darurat. Itu juga bisa diperpanjang, misalnya kita bisa hidup dengan setengah gaji, maka uang itu bisa membiayai sampai enam bulan,” katanya.