Membeli asuransi, baik kesehatan maupun jiwa, harus terlebih dahulu mengenali perusahaannya, mencari tahu tingkat rasio kecukupan modal perusahaan, dan terus belajar.

Oleh

SHARON PATRICIA

·3 menit baca

Kompas/Priyombodo

Warga melintas di depan Kantor Pusat PT Asuransi Jiwasraya (Persero) di Jakarta, Kamis (9/1/2020).

Kasus dugaan korupsi dan gagal bayar PT Asuransi Jiwasraya (Persero), perusahaan asuransi milik negara, sedikit banyak memengaruhi kepercayaan masyarakat terhadap asuransi. Jiwasraya gagal membayar klaim nasabah hingga Rp 12,4 triliun hingga akhir 2019, juga terdapat potensi kerugian negara hingga Rp 13,7 triliun.

Salah satu pemegang polis asuransi Jiwasraya, Agung Wibowo, pernah mengirimkan surat kepada Redaksi Harian Kompas. Agung yang merupakan pemegang polis sejak 1 Desember 1999 menyatakan, klaim sudah diajukan sejak 9 Desember 2019, tetapi hingga kini belum juga dibayarkan.

”Padahal, Jiwasraya adalah lembaga BUMN yang seharusnya memberikan rasa aman dan kepercayaan. Ke mana saya harus mengadu ketika harapan yang ditunggu 20 tahun untuk menambah uang belanja di usia pensiun hilang?” ujar Agung dalam suratnya pada 4 Maret 2020.

Terlepas dari polemik yang ada, asuransi sejatinya menjadi bagian penting dari kebutuhan hidup seseorang. Melalui asuransi, kehidupan seseorang, termasuk kesehatan dan keselamatan jiwa, menjadi lebih terproteksi.

Perencana Keuangan Tatadana Consulting, Tejasari Assad, menyampaikan,pada dasarnya semua asuransi itu baik, tetapi memang calon nasabah harus mempelajari perusahaan secara jelas. ”Ini tugas kita untuk terus meng-update informasi dan terus belajar,” ujarnya saat dihubungi pada Senin (9/3/2020).

Atas kasus gagal bayar klaim Jiwasraya, kata Tejasari, tentu tidak mudah mengembalikan kepercayaan nasabah, juga publik secara luas. Untuk saat ini, masyarakat sebaiknya kembali pada prinsip utama asuransi, yakni asuransi murni tanpa adanya program-program lain, misalnya asuransi jiwa, kesehatan, kecelakaan, dan kebakaran.

Selain itu, masyarakat harus lebih rajin dan jeli dalam memilih perusahaan asuransi dengan tingkat rasio kecukupan modal atau risk based capital (RBC) ratio sesuai dengan aturan pemerintah. Besaran RBC ratio yang ditetapkan pemerintah minimal 120 persen.

”Melihat RBC ratio suatu perusahaan asuransi itu menjadi salah satu faktor penting yang perlu diketahui nasabah. Supaya kita tahu, apakah perusahaan asuransi mampu membayar kewajiban kepada nasabah saat jatuh tempo atau tidak,” lanjut Tejasari.

ANTARA FOTO/DHEMAS REVIYANTO

Mantan Direktur Utama PT Asuransi Jiwasraya Hendrisman Rahim mengenakan rompi tahanan seusai menjalani pemeriksaan di gedung Jampidsus Kejaksaan Agung, Jakarta, Selasa (14/1/2020).

Ada baiknya juga bagi nasabah untuk mendiversifikasi asuransi di beberapa perusahaan. Jika seorang nasabah ingin mendaftar asuransi jiwa senilai Rp 1 miliar, misalnya, bisa didaftarkan ke tiga perusahaan asuransi dengan besaran masing-masing Rp 300 juta, Rp 300 juta, dan Rp 400 juta.

”Memang, kelemahannya jadi mahal karena ada biaya administrasi, kadang premi satu juga lebih mahal dari premi lain. Tetapi memang kita menjadi lebih tenang,” ucap Tejasari.

Kembalikan kepercayaan

Direktur Eksekutif Asosiasi Asuransi Jiwa Indonesia Togar Pasaribu menyebutkan, industri keuangan, khususnya asuransi, merupakan bisnis kepercayaan. Oleh karena itu, reputasi menjadi sangat penting.

”Komitmen pembayaran klaim seyogianya harus dilakukan secara konsisten. Dengan begitu, masyarakat pemegang polis merasa aman dalam perencanaan dana jangka panjangnya,” ujar Togar.

Pengamat asuransi Irvan Rahardjo menuturkan, untuk kasus Jiwasraya, yang paling ditunggu saat ini adalah penyelesaian pembayaran klaim nasabah. ”Janji pemerintah untuk membayar akhir Maret ini harus ditepati, tentu dengan skala prioritas.”

Kompas/Heru Sri Kumoro

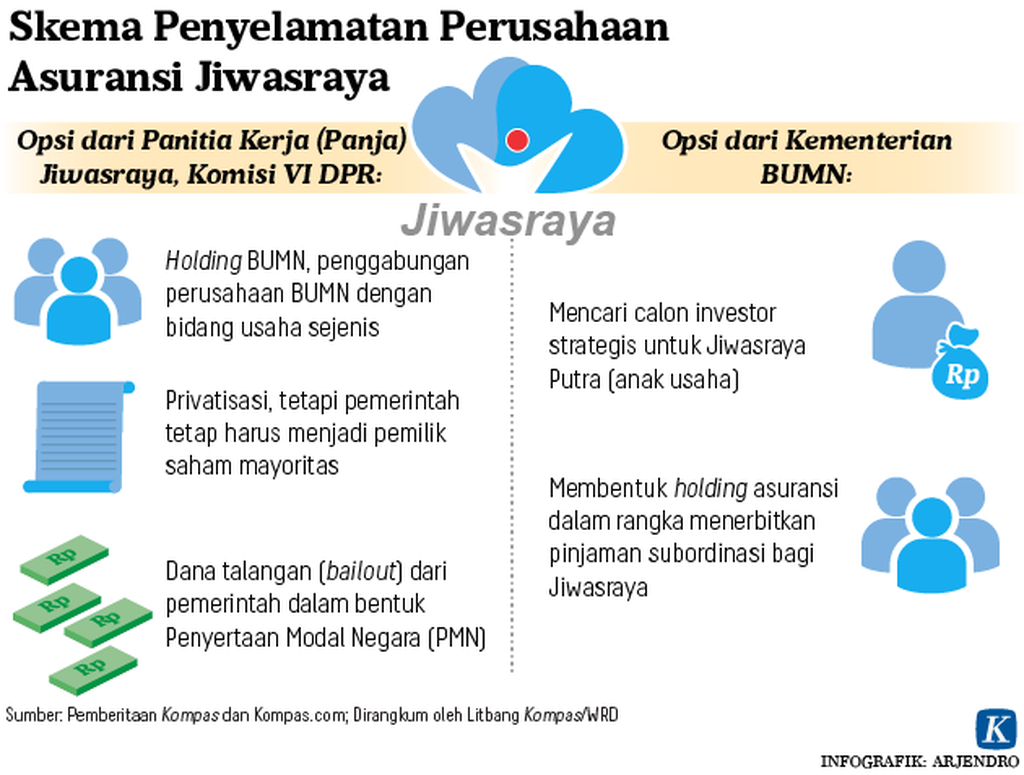

Menteri BUMN Erick Thohir saat tiba di Gedung Parlemen, Senayan, Jakarta, untuk mengikuti rapat kerja dengan Panitia Kerja Jiwasraya Komisi VI DPR, Rabu (29/1/2020).

Menurut Irvan, pengembalian klaim nasabah yang harus diutamakan adalah pemegang polis dengan nilai kecil. Sebab, ada dampak sosial yang harus menjadi perhatian pemerintah.

Kementerian Badan Usaha Milik Negara menjanjikan akan mengupayakan kewajiban pembayaran klaim pada pemegang polis produk Saving Plan sebesar Rp 16 triliun mulai akhir Maret 2020 (Kompas, 30 Januari 2020).

Irvan pun mengingatkan agar pemerintah bertindak adil untuk membayar baik polis tradisional maupun Saving Plan.

Memang, tidak mudah mengembalikan kepercayaan nasabah, juga masyarakat. Namun, bukan berarti membeli asuransi adalah hal yang merugikan.

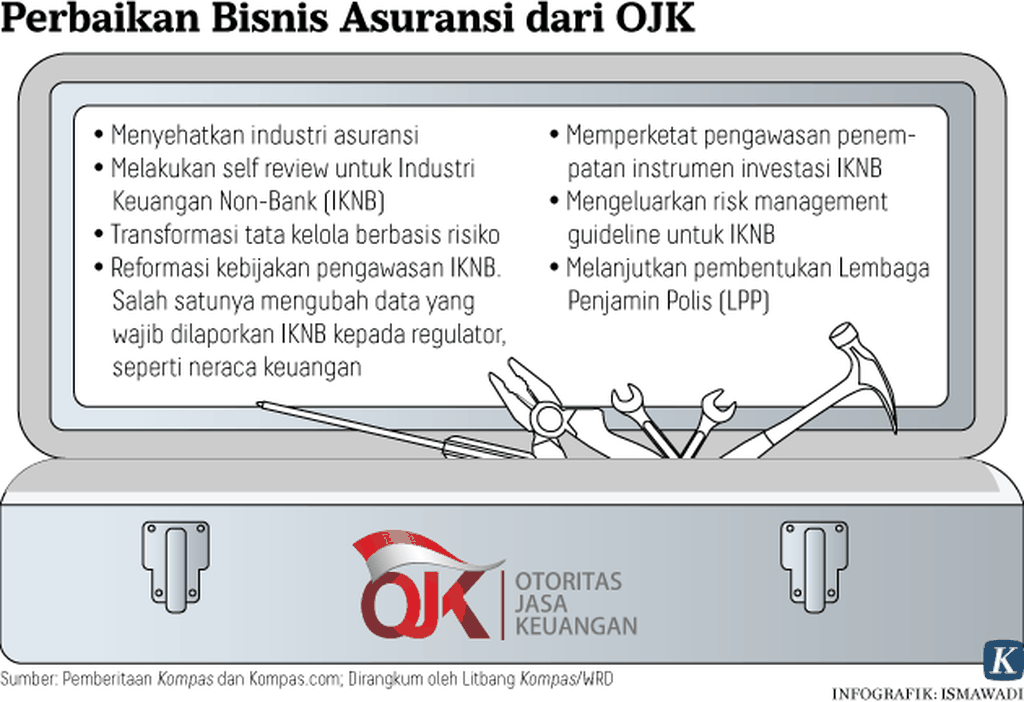

Di tengah upaya penyehatan dan proses hukum asuransi Jiwasraya, Otoritas Jasa Keuangan mencatat, sepanjang 2019, permodalan industri asuransi yang terlihat dari RBC industri asuransi umum dan asuransi jiwa masing-masing sebesar 345,35 persen dan 789,37 persen, lebih tinggi dari aturan minimum 120 persen.

Pertumbuhan industri asuransi sampai 2019 pun masih positif, memiliki daya tahan, serta prospek yang baik. Maka, sebelum berasuransi, penting untuk lebih rajin mencari tahu dan mengenali perusahaan.