Waspadai Guncangan Tahap Kedua, Pelonggaran Likuiditas Saja Tak Cukup

Perusahaan di sektor strategis akan mendapat manfaat dari stimulus, tetapi bank akan menghadapi sejumlah risiko. Moody’s memperkirakan perbankan Indonesia akan tumbuh negatif dan kualitas aset akan memburuk.

Oleh

Dimas Waraditya Nugraha

·5 menit baca

DIDIE SW

Ilustrasi tantangan perbankan 2020

JAKARTA, KOMPAS — Kebijakan restrukturisasi kredit yang ditopang dengan pelonggaran moneter untuk saat ini mampu menjaga stabilitas sistem keuangan, sekaligus meredam dampak pandemi Covid-19 di berbagai sektor usaha. Namun, stimulus ini hanya memberikan bantuan parsial.

Hal yang perlu diwaspadai adalah stimulus yang ada tidak sepenuhnya mampu mengimbangi potensi pelemahan ekonomi dan perlambatan kredit. Industri perbankan yang menjalankan mandat pemerintah untuk merelaksasi kredit akan tumbuh negatif dan ke depan butuh upaya pemulihan yang tidak mudah.

AVP-Analyst Moody’s Deborah Tan, Selasa (21/4/2020), mengatakan, kebijakan fiskal dan moneter dari setiap negara hingga saat ini terlihat hanya akan meredam sebagian dampak dari pandemi Covid-19 tanpa mampu mengimbangi potensi perlambatan ekonomi dan pertumbuhan kredit macet.

”Covid-19 mengekspos kerentanan dalam sistem yang ada. Kami berharap ruang kebijakan akan dibatasi untuk ekonomi dengan tantangan fiskal yang ada atau peningkatan kerentanan eksternal,” ujar Tan dalam siaran pers.

Kebijakan fiskal dan moneter dari setiap negara hingga saat ini terlihat hanya akan meredam sebagian dampak dari pandemi Covid-19 tanpa mampu mengimbangi potensi perlambatan ekonomi dan pertumbuhan kredit macet.

Laporan Moody’s Investors Service bertajuk ”Stimulus Kebijakan untuk Perusahaan dan Perbankan Hanya Menyokong Sebagian Penurunan Kredit” yang dirilis Selasa, 21 April 2020, menyebutkan, pada periode pandemi Covid-19, sistem perbankan Asia akan menghadapi lanskap pertumbuhan kredit yang semakin sulit.

”Prospek ekonomi yang lebih lemah dan pergolakan pasar keuangan yang meluas akan diterjemahkan menjadi lanskap kredit yang lebih buruk bagi bank-bank di kawasan ini pada tahun 2020 dan 2021,” tulis laporan yang disusun oleh Moody’s SVP-Emerging Market Researcher Rahul Ghosh dan Moody’s MD-Credit Strategy Michael Taylor.

Menurut mereka, pelonggaran kebijakan dan suntikan likuiditas oleh bank sentral akan mendukung akses bank untuk pendanaan dan mengurangi risiko likuiditas dalam sistem perbankan.

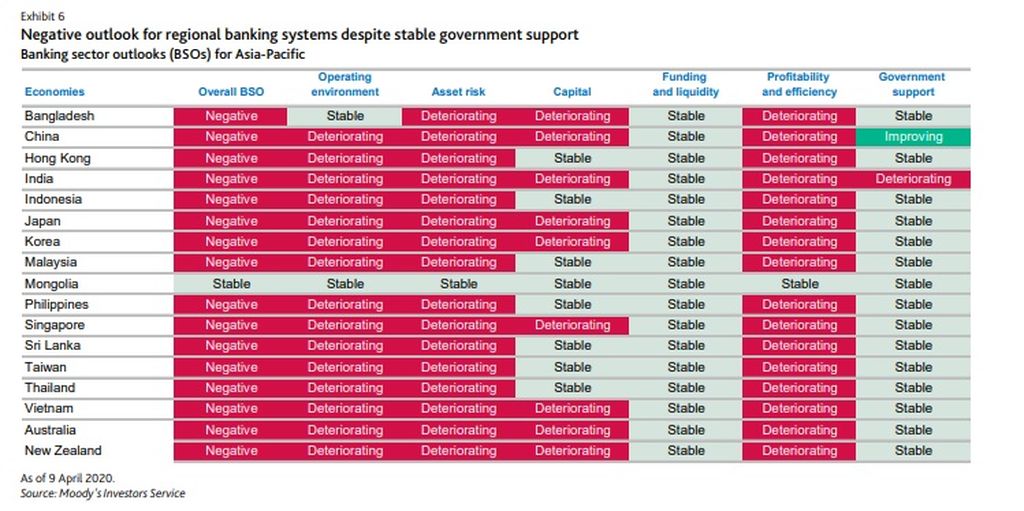

Moody’s menilai, dari 16 negara di Asia-Pasifik, hanya sistem perbankan Mongolia yang diproyeksikan mampu menjaga stabilitas di tengah krisis kesehatan akibat pandemi Covid-19. Proyeksi ini berlandaskan penilaian terhadap enam aspek, yakni ekosistem bisnis, risiko aset, permodalan, pembiayaan dan likuiditas, profitabilitas dan efisiensi, serta dukungan pemerintah.

Dari ke-16 negara, praktis hanya Pemerintah Hong Kong yang menurut Moody’s tidak memberikan dukungan optimal terhadap stabilitas sistem keuangan negaranya. Sementara perbankan Indonesia diperkirakan akan tumbuh negatif dari sebelumnya yang dinilai stabil. Perbankan Indonesia hanya mendapat penilaian stabil untuk aspek permodalan, pembiayaan dan likuiditas, serta dukungan pemerintah, sedangkan dari sisi risiko aset, dinilai memburuk.

Perbankan Indonesia diperkirakan akan tumbuh negatif dari sebelumnya yang dinilai stabil, sedangkan dari sisi risiko aset, dinilai memburuk.

Menambah likuiditas

Sejak awal tahun hingga kini, Bank Indonesia (BI) telah melakukan berbagai pelonggaran. Jika dijumlahkan, total likuiditas yang disuntik bank sentral terhadap lembaga keuangan mencapai Rp 420 triliun.

Melonggarnya kebijakan moneter akan mendukung akses bank ke pendanaan dan memitigasi risiko likuiditas sistem meskipun lingkungan operasi yang lebih lemah. Sebagian besar bank sentral Asia, termasuk Indonesia, telah memangkas suku bunga kebijakan sejak awal tahun sebagai respons perlambatan ekonomi akibat pandemi Covid-19.

Sayangnya, profitabilitas sektor perbankan juga diproyeksi akan menurun akibat penurunan kualitas kredit serta marjin bunga bersih yang rendah. ”Tingkat pengangguran yang lebih tinggi akan membebani keterjangkauan utang dan pembayaran kembali pinjaman kredit perbankan.”

”Namun, sisi positifnya, perbankan di kawasan Asia-Pasifik memiliki modal dan penyangga likuiditas yang memadai untuk bertahan di periode krisis, termasuk dengan cara mengurangi aktivitas bisnis,” tulis laporan ini.

Moody’s juga menyebutkan, hal lain yang perlu diwaspadai oleh perbankan di kawasan Asia Pasifik, termasuk Indonesia, adalah di saat China telah melanjutkan kembali kegiatan ekonomi dan produksi, negara lain masih bergulat dengan upaya penghentian pandemi.

Kondisi tersebut akan membawa pengaruh terhadap pertumbuhan ekonomi yang lebih lambat sehingga rantai pasokan dan arus perdagangan kembali terbebani terutama untuk pariwisata dan ritel.

Direktur Tresuri dan Internasional PT Bank Mandiri (Persero) Tbk Darmawan Junaidi mengakui, pelonggaran likuiditas oleh otoritas moneter menjadi angin segar bagi industri perbankan yang tengah memasuki periode yang berpotensi memperlambat pertumbuhan kredit.

Darmawan mencontohkan, ketentuan dari BI yang tak lagi memberlakukan kewajiban tambahan giro untuk pemenuhan rasio intermediasi (RIM) kepada semua bank untuk periode 1 tahun membuat Bank Mandiri bisa memperoleh tambahan likuiditas mencapai Rp 14 triliun. Terlebih lagi, posisi RIM Bank Mandiri juga hampir mendekati batas atas, yakni ada di kisaran 92 persen pada triwulan I-2020.

Meski sudah mendapat tambahan likuiditas, Bank Mandiri tetap akan mencari tambahan likuiditas apabila ada keringanan baru oleh pemerintah. ”Dampak wabah Covid-19 ini sangat sulit diprediksi kapan akan berakhir. Jadi, bank tetap harus jaga likuiditas dan kecukupan modal di level yang sehat,” ujar Darmawan.

Dampak wabah Covid-19 ini sangat sulit diprediksi kapan akan berakhir. Jadi, bank tetap harus jaga likuiditas dan kecukupan modal di level yang sehat.

Untuk berjaga-jaga, Bank Mandiri telah menerbitkan obligasi rupiah senilai Rp 1 triliun di awal April 2020. Menurut Darmawan, dalam menghadapi kondisi seperti sekarang, perbankan pastinya akan memilih untuk mencari pendanaan sebanyak-banyaknya ketimbang kekurangan likuditas.

Nasabah bank duduk di teras ruko saat mengantre pelayanan bank di kawasan Ahmad Yani, Kota Bekasi, Jawa Barat, Rabu (15/4/2020). Pada hari itu, Bekasi memasuki hari pertama pelaksanaan penerapan pembatasan sosial berskala besar.

Sementara itu, Direktur Keuangan PT Bank Rakyat Indonesia (Persero) Tbk Haru Koesmahargyo mengatakan, perseroan terus berupaya menjaga likuiditas dalam kondisi ideal, hal tersebut tecermin dari rasio kecukupan likuiditas (liquidity coverage ratio/LCR) BRI posisi Maret 2020 berada di level 230 persen.

”Angka tersebut masih diatas ketentuan OJK (Otoritas Jasa Keuangan) yang menetapkan bahwa LCR bank minimal dijaga sebesar 100 persen,” ujarnya.

BRI akan mendapatkan tambahan likuiditas hingga Rp 17 triliun setelah BI menurunkan giro wajib minimum (GWM) sebesar 200 basis poin untuk bank umum konvensional per 1 Mei 2020. Menurut Haru, penambahan ini tentunya akan memperkuat kecukupan likuiditas BRI di tengah kondisi yang menantang.

Meski bank sentral telah melakukan pelonggaran likuiditas besar-besaran, BRI tetap aktif dalam mencari sumber likuiditas lainnya untuk diversifikasi pendanaan, baik melalui penghimpunan dana pihak ketiga (DPK) maupun non-DPK.

”Untuk non-DPK, BRI melakukan funding jangka pendek, seperti repo dan pinjaman antarbank. Sementara itu, untuk jangka panjang, penerbitan obligasi dan pinjaman dapat menjadi pilihan, tetapi tetap dengan memperhatikan biaya yang efisien,” kata Haru.