Fokus yang dilakukan Bank Rakyat Indonesia dalam memprioritaskan segmen UMKM berbuah pertumbuhan kredit dua digit pada triwulan I-2020 di tengah pandemi Covid-19.

Oleh

Dimas Waraditya Nugraha

·4 menit baca

KOMPAS/Lasti Kurnia

Direktur Utama PT Bank Rakyat Indonesia (Persero) Tbk Sunarso (tengah), bersama Direktur Keuangan Bank BRI Haru koesmahargyo (kiri) dan Direktur Bisnis Mikro Bank BRI Supari, pada diskusi Kompas 100 CEO Talks, di Menara Kompas, Jakarta, Senin (9/3/2020).

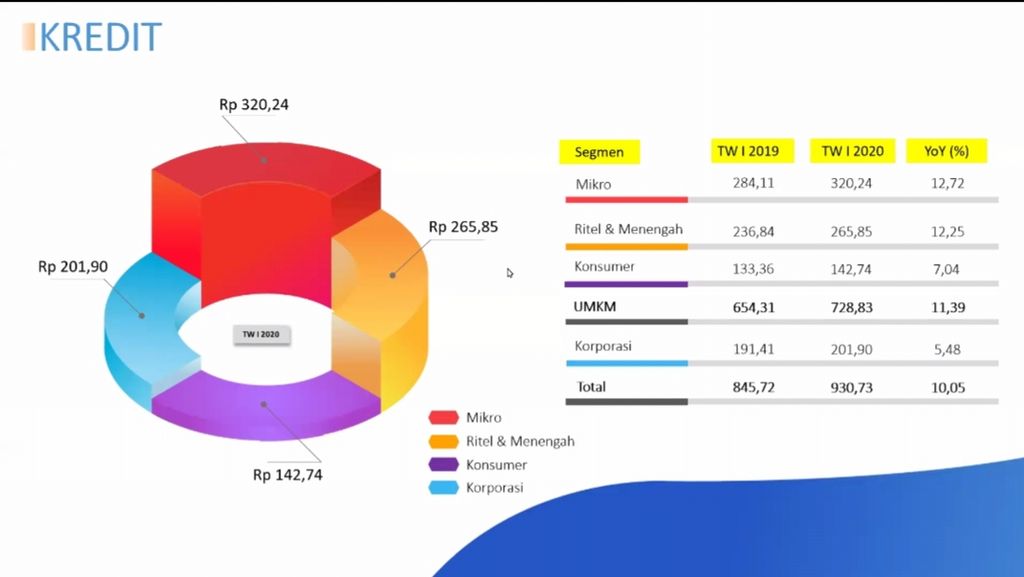

JAKARA, KOMPAS — PT Bank Rakyat Indonesia (Persero) Tbk mencatat pertumbuhan kredit konsolidasi 10,05 persen pada triwulan I-2020 dibandingkan dengan periode yang sama tahun sebelumnya. Pertumbuhan ini berada di atas rata-rata industri yang sebesar 7,95 persen.

Direktur Utama BRI Sunarso saat telekonferensi, Kamis (14/5/2020), menuturkan, secara konsolidasi Bank BRI telah menyalurkan kredit sebesar Rp 930,73 triliun. Capaian ini meningkat dibandingkan penyaluran kredit pada triwulan I-2019 sebesar Rp 845,72 triliun.

”Sejak awal tahun, meski Covid-19 sudah menjadi perhatian, kami tetap menargetkan pertumbuhan kredit double digit karena pangsa segmen kredit mikro masih besar,” ujarnya.

Sunarso menyebutkan, sebagai penyokong utama pertumbuhan kredit, pada triwulan I-2020 kredit mikro tumbuh 12,72 persen ketimbang periode yang sama tahun sebelumnya. Selain kredit mikro, segmen kredit ritel menengah juga tumbuh 12,25 persen dalam rentang periode yang sama.

Tercatat pada akhir Maret 2020, komposisi kredit UMKM BRI terhadap total kredit BRI mencapai 78,31 persen. Porsi ini mengalami sedikit peningkatan bila dibandingkan dengan triwulan I-2019 saat komposisi kredit UMKM BRI terhadap total kredit sebesar 77,37 persen.

”Porsi kredit untuk UMKM kami pertahankan, bahkan kami tingkatkan, untuk menggerakkan roda perekonomian Indonesia yang memang didominasi UMKM,” lanjut Sunarso.

DOKUMENTASI BANK RAKYAT INDONESIA

Pertumbuhan Kredit BRI Triwulan I-2020 Berdasarkan Segmen

Dari sisi pengelolaan rasio kredit bermasalah (NPL) BRI, pada akhir Maret 2020 NPL BRI tercatat 3 persen. Angka tersebut jauh di bawah batas maksimal NPL yang ditetapkan regulator sebesar 5 persen.

Sementara itu, hingga triwulan I-2020, dana pihak ketiga (DPK) yang berhasil dihimpun BRI tercatat Rp 1.029 triliun. Posisi ini meningkat sebesar 9,93 persen jika dibandingkan dengan triwulan I-2019. Tingkat pertumbuhan tahunan DPK BRI tercatat masih berada di atas pertumbuhan DPK industri perbankan nasional pada Maret 2020 sebesar 9,54 persen.

Sunarso menyampaikan, dana murah (CASA) masih mendominasi portofolio simpanan BRI hingga 55,9 persen dari total DPK atau senilai Rp 575,18 triliun. Adapun sisanya sebesar 44,1 persen merupakan non-CASA yang nilainya mencapai Rp 453,8 triliun.

DOKUMENTASI BANK RAKYAT INDONESIA

Dana Pihak Ketiga Bank Rakyat Indonesia

Pertumbuhan kredit yang mencapai dua digit turut menjaga capaian laba bersih konsolidasi BRI di tiga bulan pertama tahun 2020 sebesar Rp 8,162 triliun. Capaian ini tidak jauh berbeda dibandingkan dengan periode yang sama tahun sebelumnya sebesar Rp 8,164 triliun.

Direktur Keuangan BRI Haru Koesmahargyo menuturkan, saat ini BRI masih melakukan finalisasi mengenai rencana bisnis bank (RBB) dan akan menyampaikannya kepada Otoritas Jasa Keuangan (OJK). BRI berencana merevisi ke bawah target pertumbuhan kredit dari proyeksi awal 11 persen dalam RBB 2020.

”Situasi ini mempertimbangkan dampak dari pandemi Covid-19 yang menyebabkan banyak nasabah melakukan restrukturisasi kredit dengan menunda pembayaran angsuran pokok ataupun bunga kredit,” ucapnya.

Likuiditas

Tercatat pada sepanjang triwulan I-2020, terdapat 1,4 juta nasabah UMKM yang mengajukan relaksasi kredit senilai Rp 101 triliun. Sunarso memaparkan, BRI membuat skema restrukturisasi berdasarkan penurunan omzet sebesar 30 persen mendapatkan relaksasi suku bunga dan perpanjangan kredit. Lalu, penurunan omzet 30-50 persen mendapatkan restrukturisasi dalam bentuk penundaan pokok selama 6 bulan.

Sementara nasabah yang mengalami penurunan omzet 50-75 persen akan mendapatkan relaksasi bunga 6 bulan dan pokok ditunda 12 bulan. Adapun nasabah yang mengalami penurunan omzet di atas 75 persen mendapatkan relaksasi pokok dan bunga 12 bulan.

”Akibat penundaan pokok, yang berkurang adalah likuiditas sebab nasabah yang tadinya membayar jadi tidak membayar. Selain itu, yang seharusnya bayar bunga jadi tidak membayar bunga yang terpengaruh adalah pemasukan,” lanjut Sunarso.

Untuk mengantisipasi penurunan likuiditas tersebut, BRI mencari pendanaan dari luar negeri senilai 1 miliar dollar AS dengan bunga 1,9 persen. Sunarso pun berharap pemerintah menempatkan dana di bank yang menempatkan restrukturisasi sebagai bantalan tambahan kecukupan likuiditas.

Pertumbuhan UMKM

Di tengah pandemi Covid-19, sejumlah sektor UMKM masih berpotensi untuk tumbuh, salah satunya UMKM yang bergerak di bisnis makanan. Bisnis produksi makanan merupakan elemen yang tetap dibutuhkan meski krisis menimpa perekonomian. Adapun segmen mikro sendiri sangat erat kaitannya dengan penyediaan bahan pangan.

”Selain bisnis pangan, UMKM yang bergerak di bidang kesehatan, perdagangan digital, dan logistik juga punya peluang pertumbuhan yang sama,” kata Sunarso.

Sektor e-dagang, lanjut Sunarso, akan diuntungkan dengan kebijakan bekerja dari rumah dan pembatasan sosial. Selain itu, tidak sedikit industri UMKM yang tadinya bergerak di bisnis otomotif beralih memproduksi alat pelindung diri untuk memenuhi permintaan pasar.