Pengenaan Pajak Pertambahan Nilai (PPN) terhadap produk digital dari luar negeri diatur dalam Peraturan Menteri Keuangan Nomor 48 Tahun 2020. Regulasi itu menyebutkan, produk digital dalam bentuk jasa ataupun barang tidak berwujud yang diakses konsumen dari dalam negeri dikenai pajak 10 persen.

Pengajar hukum pajak pada Fakultas Hukum Universitas Gadjah Mada, Adrianto Dwi Nugroho, berpendapat, pemungutan PPN atas produk digital dari luar negeri adalah langkah awal dari pengenaan pajak layanan digital di Indonesia. Tarif pajak dibebankan kepada konsumen ketika memanfaatkan layanan digital.

”Pemungutan PPN dinilai sebagai ukuran yang layak atau feasible measure sembari menunggu tercapainya konsensus internasional tentang pungutan pajak digital,” kata Adrianto dari Finlandia kepada Kompas, Minggu (17/5/2020).

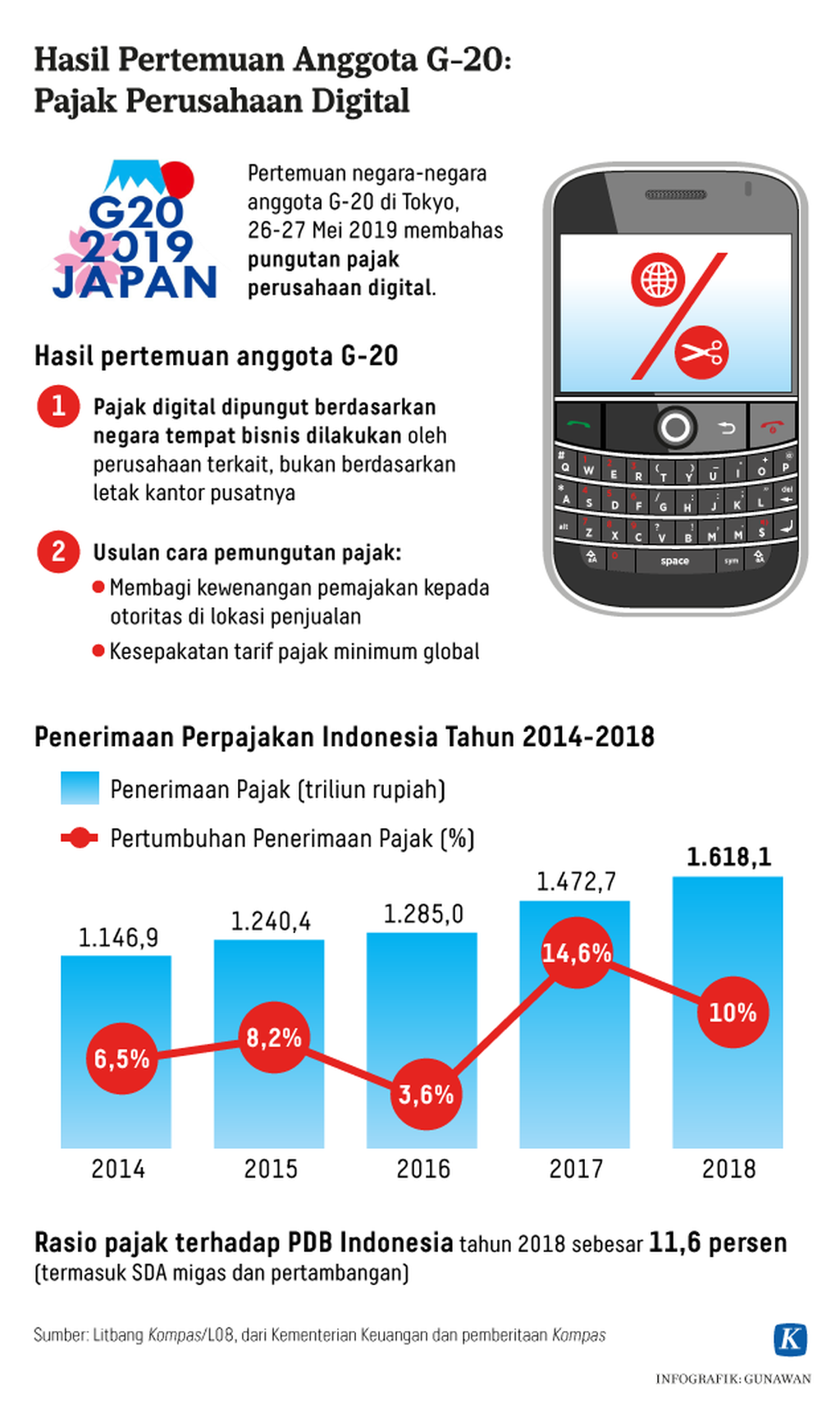

Saat ini konsensus bersama Organisasi untuk Kerja Sama dan Pembangunan Ekonomi (OECD) dan G-20 tengah merumuskan pengenaan pajak atas layanan digital didasarkan pada kehadiran ekonomi signifikan (significant economic presence). Proses pencapaian konsensus sedang berlangsung hingga akhir 2020.

Konsensus internasional, termasuk Indonesia, berencana mengenakan pajak langsung (direct tax)terhadap perusahaan-perusahaan layanan digital pada masa depan. Namun, pengenaan pajak langsung dihadapkan berbagai persoalan, antara lain terkait persetujuan penghindaran pajak berganda (P3B).

Menurut Adrianto, kebijakan yang diambil Indonesia tidak akan bertentangan dengan proses pencapaian konsensus internasional sepanjang hanya mengatur pengenaan PPN. Pemungutan pajak tidak menggunakan persyaratan atau kriteria ekonomis yang justru dianggap menyasar perusahaan layanan digital.

Pemungutan PPN juga tidak melanggar ketentuan dalam negeri. Undang-Undang PPN menggunakan sistem daftar negatif yang hanya mengatur barang atau jasa yang tidak menjadi obyek pajak. Secara konseptual, pemungutan PPN pun sudah sesuai dengan prinsip destinasi dari PPN itu sendiri.

Baca juga : G-20 Serukan Persatuan untuk Bidik Pajak Digital Senilai Rp 1.300 Triliun Per Tahun

Direktur Penyuluhan Pelayanan dan Hubungan Masyarakat Direktorat Jenderal Pajak (DJP) Kementerian Keuangan Hestu Yoga Saksama menuturkan, pemungutan PPN, atas pemanfaatan produk digital dari luar negeri untuk menciptakan kesetaraan berusaha (level playing field) bagi pelaku usaha di dalam dan luar negeri serta antara usaha konvensional dan digital.

”Dengan berlakunya ketentuan ini, produk digital seperti langganan streaming music, streaming film, aplikasi dan games digital, serta jasa online dari luar negeri akan diperlakukan sama seperti berbagai produk konvensional yang telah dikenai PPN,” kata Hestu.

Pemungutan, penyetoran, dan pelaporan PPN atas produk digital yang berasal dari luar negeri akan dilakukan oleh pelaku usaha perdagangan melalui sistem elektronik (PSME) yang ditunjuk Menteri Keuangan melalui Direktur Jenderal Pajak. Mereka adalah pedagang/penyedia jasa luar negeri, penyelenggara PSME dalam negeri, atau penyelenggara PSME luar negeri.

Penerimaan pajak

Hestu menuturkan, selain menciptakan kesetaraan berusaha, pemungutan PPN atas produk digital dari luar negeri juga untuk mendorong peningkatan penerimaan negara. Saat ini, Indonesia membutuhkan sumber pendanaan dalam rangka penanggulangan dampak ekonomi pandemi Covid-19.

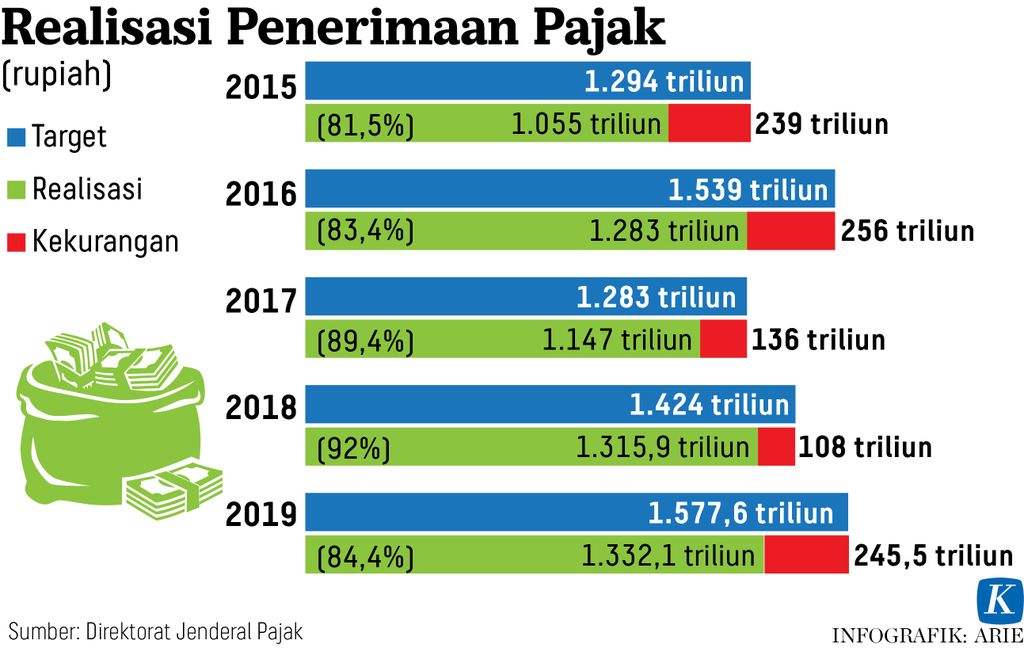

Namun, di sisi lain, tekanan penerimaan pajak pada tahun ini lebih besar dibandingkan dengan tahun-tahun sebelumnya. Potensi penerimaan pajak yang tidak mencapai target diperkirakan Rp 388,5 triliun. Penerimaan pajak diproyeksikan Rp 1.254,1 triliun atau tumbuh negatif 5,9 persen daripada tahun 2019.

Secara terpisah, peneliti Danny Darussalam Tax Center, B Bawono Kristiaji, berpendapat, kontraksi perdagangan internasional menyebabkan pajak dalam rangka impor, termasuk PPN impor, menurun tajam. Karena itu, pengenaan PPN atas perdagangan melalui sistem elektronik perlu disambut baik sebagai sumber penerimaan baru.

”Ada harapan (peningkatan penerimaan) atas optimalisasi pemungutan PPN dari perdagangan melalui sistem elektronik,” ujar Bawono.

Baca juga : Pemerintah Bakal Pajaki Perusahaan Digital Asing

Berkaca dari sejarah, krisis ekonomi kerap kali menurunkan rasio pajak hingga 1,5 persen produk domestik bruto (PDB) di setiap negara. Di banyak negara, jenis pajak yang paling stabil terhadap guncangan krisis adalah PPN dan Pajak Konsumsi sehingga dijadikan penopang penerimaan dalam jangka pendek.

Menurut Bawono, penerimaan PPN relatif paling stabil di tengah krisis karena terjaga sepanjang tidak terjadi guncangan pasokan dan harga. Oleh karena itu, pemerintah mesti menjaga distribusi dan pasokan barang, terutama ke daerah-daerah zona merah Covid-19. PPN bisa menambal potensi penerimaan yang hilang akibat pemberian insentif.