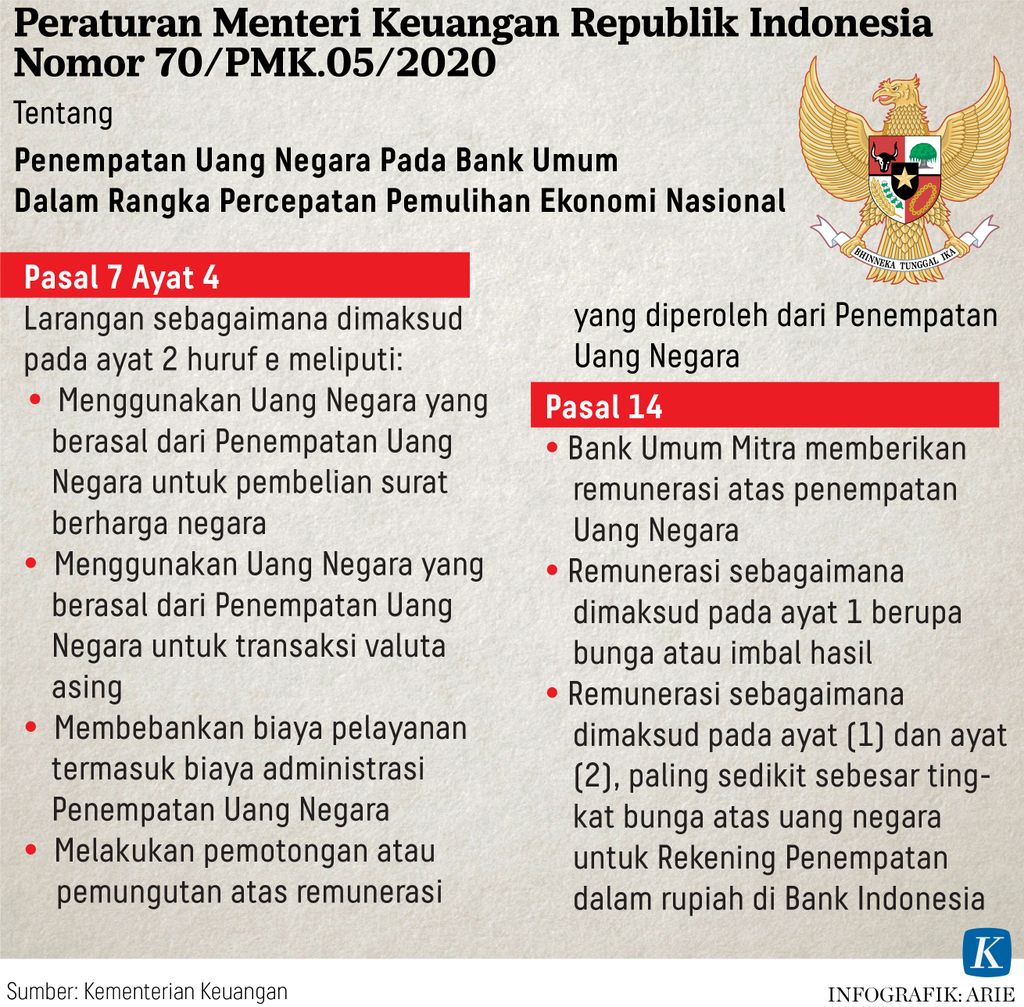

Penempatan uang negara bertujuan untuk membantu likuiditas bank-bank yang melakukan relaksasi cicilan kredit debitor-debitornya. Namun, bila likuiditas perbankan sudah berlebih, masih relevankah penempatan uang negara?

Oleh

M Fajar Marta

·3 menit baca

Pemerintah telah memutuskan akan menempatkan uang negara sebesar Rp 30 triliun kepada empat bank BUMN, yakni BRI, Bank Mandiri, BNI, dan BTN.

Oleh bank-bank ini, uang negara tersebut akan disalurkan sebagai kredit untuk modal kerja pelaku usaha yang terdampak Covid-19. Dengan kredit ini, sektor riil diharapkan bisa bangkit kembali guna memulihkan perekonomian nasional.

Awalnya, penempatan uang negara bertujuan untuk membantu likuiditas bank-bank yang melakukan relaksasi cicilan kredit debitor-debitornya. Untuk meringankan beban debitor yang terdampak covid-19, bank mengizinkan debitornya menunda pembayaran cicilan kredit selama 6-12 bulan. Dampaknya, bank tidak mendapatkan likuiditas yang seharusnya bisa disalurkan kembali sebagai kredit.

Namun, tujuan tersebut tampaknya sudah tak relevan. Pasalnya, perbankan, termasuk bank-bank BUMN, saat ini telah memiliki likuiditas yang cukup, bahkan berlebih menyusul langkah Bank Indonesia melakukan serangkaian kebijakan quantitative easing.

Hingga Mei 2020, BI telah memompa dana sebesar Rp 503,8 triliun ke perbankan. Jika sudah memiliki likuiditas yang cukup, mengapa bank tidak menyalurkan kredit menggunakan likuiditasnya sendiri?

Likuiditas bank yang berlebih terindikasi dari pemilikan surat berharga negara (SBN) oleh perbankan yang mencapai Rp 1.037,46 triliun per 24 Juni 2020, berdasarkan data Kementerian Keuangan. Kepemilikan itu meningkat hampir dua kali lipat dibandingkan posisi akhir 2019 sebesar Rp 581,37 triliun.

Tingginya kepemilikan SBN membuat rasio alat likuid terhadap dana pihak ketiga (DPK), salah satu indikator likuiditas, melonjak menjadi 26,2 persen pada Mei 2020, jauh di atas batas minimal 10 persen.

Likuiditas perbankan makin berlebih karena praktis selama periode April-Mei 2020, perbankan sangat minim menyalurkan kredit. Bahkan, selama dua bulan tersebut, lebih banyak nasabah yang melunasi kreditnya ketimbang mendapatkan kredit baru. Alhasil, secara bulanan, pertumbuhan kredit mengalami kontraksi atau minus.

KOMPAS/PRIYOMBODO

Uang

Dibandingkan Maret 2020, outstanding kredit pada April 2020 turun 1,8 persen dari Rp 5.712 triliun menjadi Rp 5.610 triliun. Selanjutnya pada Mei 2020, outstanding kredit turun lagi menjadi Rp 5.583,4 triliun.

Kondisi ini mengakibatkan rasio kredit terhadap DPK (loan to deposit ratio/LDR) anjlok menjadi 90,4 persen per Mei 2020 dari 94,43 persen pada akhir 2019.

Berdasarkan aturan makroprudensial BI, perbankan wajib memiliki SBN sebagai penyangga likuiditas. Namun, nilai yang diwajibkan hanya 6 persen dari DPK. Adapun saat ini, rasio penyangga likuiditas makroprudensial (PLM) bank mencapai 15,37 persen.

Bank-bank BUMN termasuk yang paling rakus memburu SBN. Berdasarkan data BI, total SBN yang dimiliki BRI, Mandiri, BNI, dan BTN mencapai Rp 238,48 triliun per Mei 2020.

KOMPAS/TOTOK WIJAYANTO

Sektor Riil

Mestinya, untuk penyaluran kredit, bank dituntut terlebih dahulu menggunakan dana yang dihimpunnya sendiri, selayaknya lembaga intermediasi. Bank bisa menggadaikan (repo) SBN yang dimilikinya ke BI. Dana hasil gadai selanjutnya disalurkan sebagai kredit.

Jika seluruh SBN yang bisa digadai telah habis dan perbankan masih memerlukan likuiditas untuk penyaluran kredit, barulah pemerintah bisa membantu dengan menempatan uang negara.

Memang, menyalurkan kredit bukan pilihan enak bagi perbankan saat ini. Suku bunga kredit modal kerja saat ini sekitar 10 persen, sementara imbal hasil (yield) SBN mencapai 7 persen untuk tenor sepuluh tahun sehingga spread-nya hanya 300 basis poin (bps). Dengan tingginya risiko kredit macet dan biaya operasional, tentu perbankan akan lebih memilih membeli SBN.

Namun, dalam kondisi sulit seperti saat ini, semua pihak seyogianya harus berkorban termasuk perbankan. Jika tidak, perbankan akan semakin manja.