Industri Asuransi Manfaatkan Peluang untuk Bangkit

Momentum perbaikan kinerja pada akhir semester I-2020 dimanfaatkan industri asuransi sebagai momentum memulihkan reputasi.

Oleh

Dimas Waraditya Nugraha

·3 menit baca

KOMPAS/HERU SRI KUMORO

Pertumbuhan pendapatan industri asuransi jiwa pelayanan nasabah di Allianz Life Indonesia, Jakarta, Rabu (14/3).

JAKARTA, KOMPAS — Pada semester II-2020, industri asuransi mulai pulih seiring aktivitas perekonomian yang bergulir secara bertahap. Momentum ini juga perlu dimanfaatkan untuk memulihkan reputasi industri asuransi yang sempat merosot dari masyarakat.

Dalam webinar bertajuk ”Tantangan Industri Asuransi, Masa Depan Sektor Asuransi Setelah Pandemi Covid-19”, Senin (24/8/2020), Kepala Eksekutif Pengawas Industri Keuangan Non-Bank Otoritas Jasa Keuangan (OJK) Riswinandi mengatakan, rasio solvabilitas (risk based capital/RBC) industri asuransi naik pada akhir semester I-2020.

”Pada awal triwulan II-2020, industri asuransi sempat bergejolak mengikuti gejolak pasar modal. Sebab, secara agregat, sekitar 80 persen portofolio investasi pada industri asuransi menggunakan instrumen pasar modal, seperti saham, reksa dana, dan surat utang,” ujarnya.

Pada awal triwulan II-2020, industri asuransi sempat bergejolak mengikuti gejolak pasar modal karena secara agregat, sekitar 80 persen portofolio investasi pada industri asuransi menggunakan instrumen pasar modal.

Per Juni 2020, rasio solvabilitas naik menjadi 688,1 persen, naik dari posisi Mei 2020 yang sebesar 651 persen. Sementara pada Juni 2020, RBC industri asuransi umum sebesar 319 persen, naik dari Mei 2020 yang sebesar 313 persen. Adapun batas minimal RBC industri asuransi 120 persen.

”Hal ini menjadi catatan positif di tengah kontraksi pertumbuhan premi asuransi jiwa pada bulan Juni 2020 yang negatif 10 persen dibandingkan dengan periode yang sama tahun sebelumnya,” kata Riswinandi.

Dalam kondisi saat ini, perusahaan asuransi diharapkan mampu menjaga reputasi agar masyarakat bisa percaya sepenuhnya kepada industri asuransi. Sejumlah kasus gagal bayar pada perusahaan asuransi membuat masyarakat enggan mengambil polis asuransi meskipun pada masa pandemi masyarakat membutuhkan proteksi.

”Kami berharap perusahaan asuransi bisa berhati-hati dalam mengelola aset dan manajemen liabilitas agar terhindar dari kasus terkait reputasi, terutama yang ditakuti itu keadaan gagal bayar,” ujarnya.

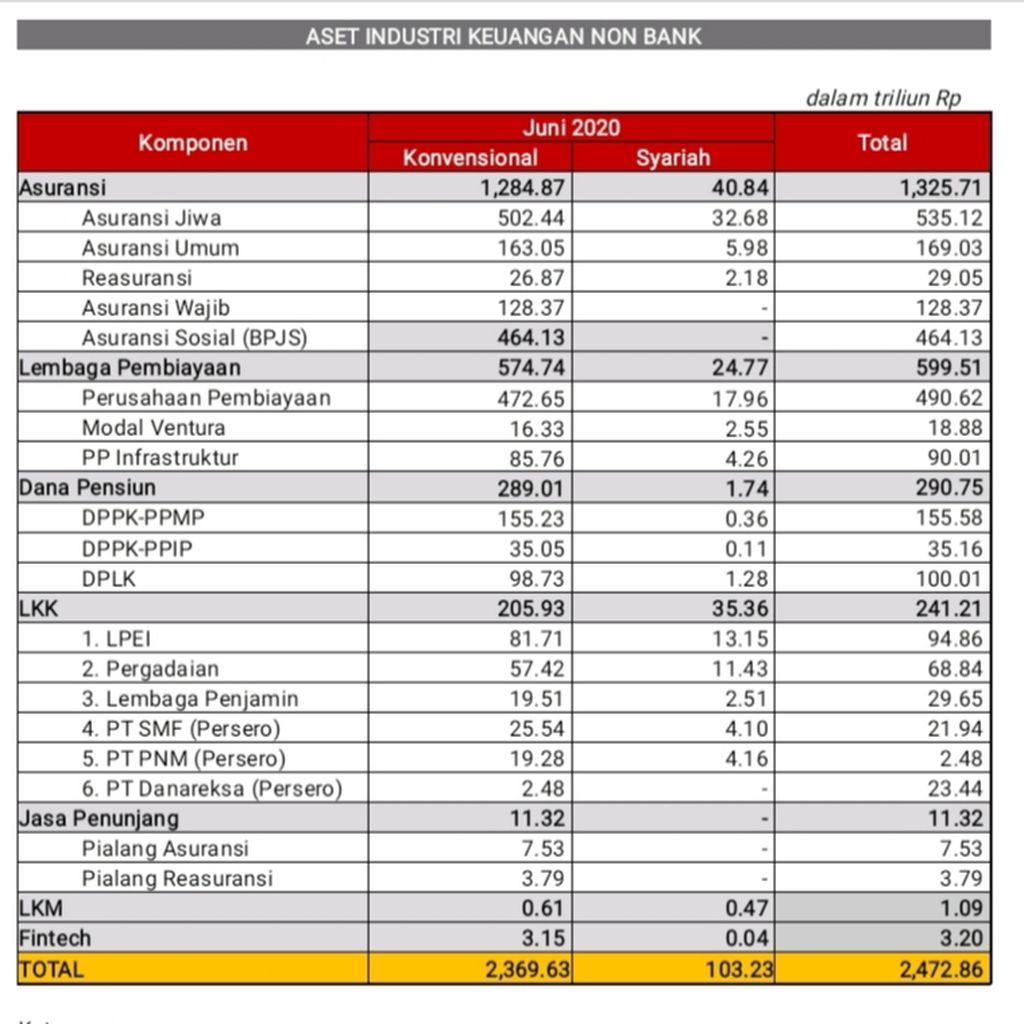

STATISTIK IKNB OJK

Aset industri keuangan non-bank hingga Juni 2020.

Secara terpisah, Ketua Bidang Statistik, Riset, dan Analisa TI dan Aktuari Asosiasi Asuransi Umum Indonesia (AAUI) Trinita Situmeang mengatakan, hasil investasi industri asuransi jiwa turun pada triwulan I-2020 mencapai 10,36 persen secara tahunan. Adapun hasil investasi asuransi umum hanya tumbuh 1,17 persen pada periode yang sama

Trinita mengingatkan, strategi investasi asuransi harus mengikuti Peraturan Otoritas Jasa Keuangan (POJK) Nomor 27 Tahun 2018 tentang Kesehatan Keuangan Perusahaan Asuransi dan Perusahaan Reasuransi.

”Perlu diingat kalau asuransi melakukan strategi investasinya harus mengikuti batas maksimum jenis investasi,” ujarnya.

Ia mencontohkan, investasi pada saham-saham emiten bursa efek diperkenankan sebesar 10 persen per emiten.

”Perusahaan asuransi perlu melakukan skenario dalam berinvestasi serta meracik investasi dengan mempertimbangkan ketentuan berlaku,” kata Trinita.

Dalam kesempatan webinar yang sama, Presiden Direktur PT AXA Mandiri Financial Services Handojo G Kusuma mengatakan, pada masa mendatang perusahaan asuransi bisa memberikan proteksi bagi nasabah dengan risiko penyakit kritis. Berlakunya tatanan normal baru harus dimanfaatkan untuk meningkatkan kesadaran masyarakat akan pentingnya kesehatan dan proteksi melalui asuransi.

”Industri asuransi mempunyai peluang juga karena asuransi bisa memberikan proteksi Covid-19 dan penyakit-penyakit kritis lain,” ujarnya.

Handojo melanjutkan, saat ini produk unit link masih menjadi unggulan dan tumbuh signifikan. Perusahaan telah menyiapkan strategi untuk mempertahankan kinerja perusahaan, salah satunya melalui pemberian manfaat kepada nasabah melalui fasilitas telekonsultasi.

Sementara itu, Direktur Utama BRI Insurance Fankar Umran menyebutkan, fokus jangka pendek BRI Insurance adalah mengimplementasi model bisnis dalam bentuk transformasi di bidang digital marketing menggunakan kanal distribusi digital.

Saat ini, melalui aplikasi telepon pintar bernama BRINS Mobile, dapat mengakomodasi kebutuhan nasabah akan layanan asuransi, mulai dari memilih sendiri jenis produk asuransi yang dibutuhkan hingga mengajukan klaim secara daring.

”Dari pembenahan dan transformasi ini kami dapat melakukan pemetaan untuk memosisikan perusahaan di pasar dan industri,” ujar Fankar.

Hal ini juga sejalan dengan fokus jangka menengah BRI Insurance, yakni melakukan segmentasi bisnis pada segmen mikro, ritel, korporasi, dan syariah. Selain itu, BRI Insurance juga fokus dalam mengkreasi bisnis dengan induk usahanya, yakni PT Bank Rakyat Indonesia (Persero) Tbk.

”Kita melakukan sistemisasi proses yang ada dengan pasar potensial BRI yang merupakan mikro dan ritel. Jadi, untuk jangka menengah, kita akan memperkuat di sektor mikro dan ritel,” kata Fankar.