Pandemi Covid-19 mengubah perilaku masyarakat, termasuk dalam berbelanja dan bertransaksi. Perubahan dari belanja dan bertransaksi konvensional ke daring ini mengakselerasi pertumbuhan uang elektronik dan dompet digital.

Oleh

M Paschalia Judith J/Agnes Theodora/Erika Kurnia/Dimas Waraditya Nugraha

·6 menit baca

KOMPAS/TOTOK WIJAYANTO

Pedagang buah menerima pembayaran dengan menggunakan uang elektronik di Pasar Modern Bintaro, Tangerang Selatan, Banten, Senin (26/10/2020). Sistem pembayaran berbasis server atau dompet digital ini memudahkan transaksi bagi pedagang dan pembeli. Menurut survei Otoritas Jasa Keuangan (OJK), akses terhadap produk dan layanan jasa keuangan atau inklusi keuangan meningkat 8,33 persen, dari 67,8 persen pada 2016 menjadi 76,19 persen pada 2019. OJK optimistis target inklusi keuangan sebesar 90 persen akan tercapai pada 2024.

Hasil survei Mogan Stanley pada awal November 2020 menyebutkan, float money atau dana mengambang atau yang berada dalam dompet digital (e-wallet) pada tahun ini meningkat dua kali lipat dari 2018. Pada 2018, dana dalam dompet digital yang dioperasikan perbankan dan pelaku teknologi finansial atau tekfin di Indonesia sebesar 50 miliar dollar AS. Pada 2020, dana tersebut diperkirakan meningkat menjadi 100 miliar dollar AS.

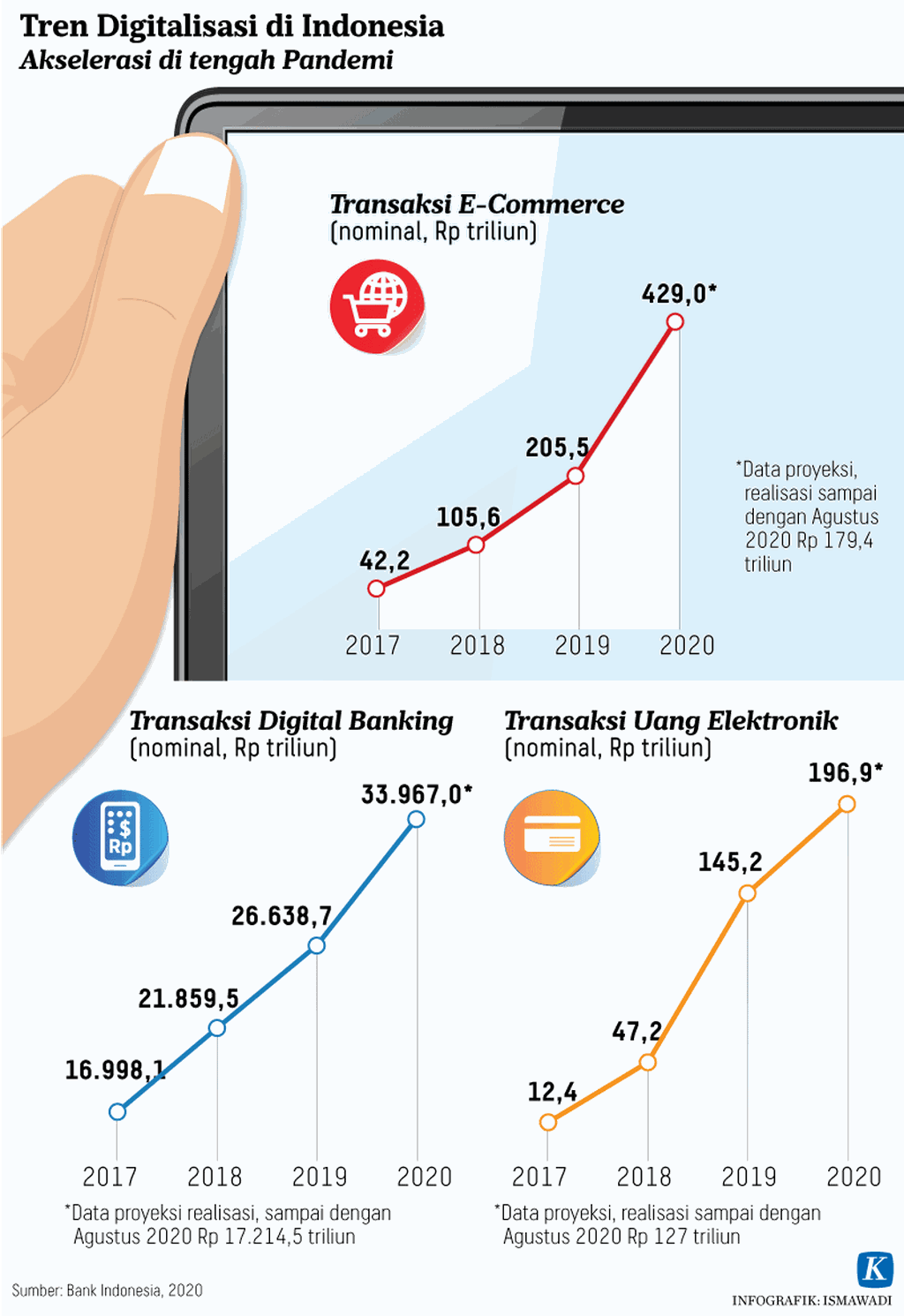

Sebelum Covid-19, penggunaan uang elektronik ini sebenarnya sudah meningkat cukup pesat. Bank Indonesia (BI) mencatat, volume transaksi uang elektronik pada akhir 2019 melonjak 79,3 persen menjadi 5,2 miliar transaksi dibandingkan 2018 yang sebanyak 2,9 miliar transaksi. Dalam kurun waktu yang sama, nilai transaksinya pun meningkat sebesar 208,5 persen, yaitu dari Rp 47 triliun pada 2018 menjadi Rp 145,2 triliun pada 2019.

Per Agustus 2020, total transaksi uang elektronik sebesar Rp 127 triliun. Nilai ini akan terus meningkat hingga akhir 2020 menjadi Rp 196,9 triliun.

Dalam peluncuran Indonesia Fintech Society (Ifsoc) pada 9 November 2020, BI menunjukkan, OVO merajai pasar uang elektronik pada 2019, yakni 20 persen. Berikutnya adalah GoPay dan Bank Mandiri dengan porsi pasar masing-masing 19 persen, DANA dan BCA 10 persen, BRI 6,3 persen, LinkAja 5,8 persen, ShopeePay 3,7 persen, BNI 1,3 persen, dan Doku 1,2 persen.

Pada era pandemi virus korona baru ini, dompet digital yang terintegrasi dengan platform penjualan daring atau e-dagang lebih unggul. Survei terbaru perusahaan konsultan pemasaran MarkPlus Inc pada 2 September 2020 menyebutkan, setidaknya ada lima dompet digital dengan pangsa pasar terbesar yang tertangkap dalam survei, yakni ShopeePay, GoPay, OVO, DANA, dan LinkAja.

Pada era pandemi virus korona baru ini, dompet digital yang terintegrasi dengan platform penjualan daring atau e-dagang lebih unggul.

MarkPlus Inc melakukan survei itu terhadap 502 responden di beberapa kota besar di Indonesia dengan penetrasi internet tertinggi. Survei itu fokus pada kebiasaan menggunakan dompet digital dalam tiga bulan terakhir, Juni-Agustus 2020.

Hasilnya, ShopeePay unggul dengan pangsa pasar sebesar 26 persen dari total volume transaksidompet digital di Indonesia, diikuti OVO (24 persen), GoPay (23 persen), DANA (19 persen), dan LinkAja (8 persen). Sebagian besar responden memiliki nilai transaksi bulanan di ShopeePay sebesar Rp 149.000, unggul dibandingkan dengan LinkAja, DANA, dan OVO sekitar Rp 134.000 serta GoPay sekitar Rp 109.000.

ShopeePay juga menjadi merek paling sering digunakan pada masa pandemi dengan frekuensi transaksi rata-rata tujuh kali tiap bulan. Menyusul kemudian DANA dengan rata-rata penggunaan 6,4 kali tiap bulan, OVO rata-rata 6,2 kali tiap bulan, GoPay rata-rata 6,1 kali tiap bulan, dan LinkAja rata-rata 5,7 kali tiap bulan.

Head of High Tech, Property and Consumer Goods Industry MarkPlus Inc Rhesa Dwi Prabowo mengatakan, ShopeePay adalah dompet digital dengan pangsa pasar dan frekuensi penggunaan tertinggi. Dompet digital tersebut terintegrasi dengan platform e-dagang Shopee.

”Selain karena perubahan kebiasaan belanja menjadi daring, integrasi ShopeePay dengan Shopee sebagai salah satu platform e-dagang terbesar bisa menangkap peluang dengan berbagai penawaran menarik sehingga nilai transaksinya terus meningkat,” katanya.

Faktor lain yang menarik minat orang menggunakan uang elektronik dalam dompet digital adalah kemudahan bertransaksi. Kemudahan itu mencakup langkah-langkah pembayaran yang perlu dilalui ataupun isi saldo dari perbankan.

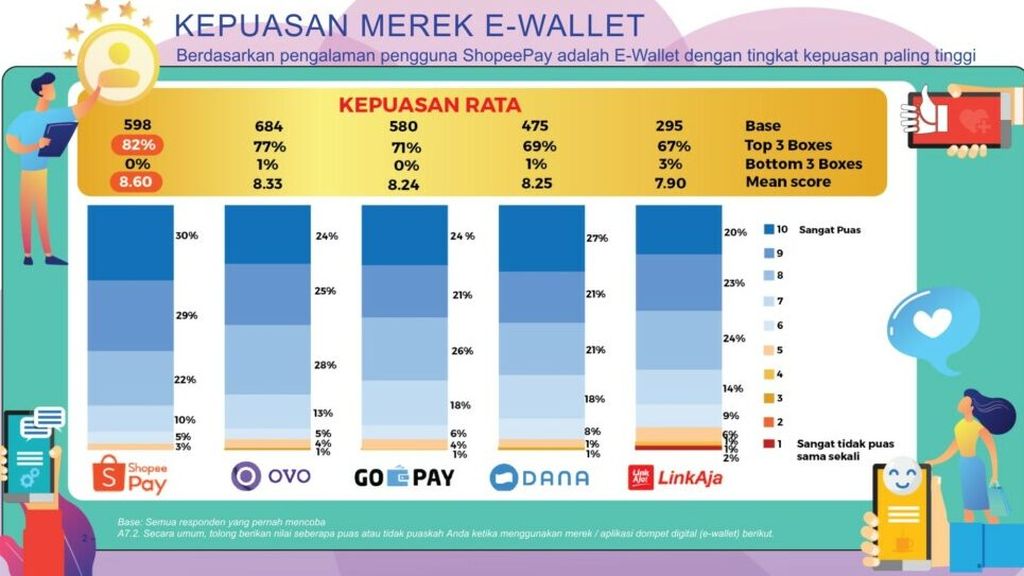

Dari hasil riset Ipsos in Indonesia tentang ”Kepuasan, Persepsi, dan Loyalitas Pengguna Dompet Digital di Indonesia”, ShopeePay menempati peringkat pertama dalam hal kepuasan pelanggan atas kemudahan bertransaksi. Peringkat kedua dan ketiga diduduki OVO dan GoPay. Survei dilakukan terhadap 1.000 responden berusia 18-55 tahun se-Indonesia pada 16-23 Oktober 2020.

”Kemudahan bertransaksi menjadi alasan utama karena konsumen telah teredukasi layanan pembayaran digital. Semakin mudah dan cepat proses transaksi, termasuk isi saldo (top up), konsumen merasa semakin terbantu,” kata Associate Project Director Ipsos in Indonesia Indah Tanip, pekan lalu.

Kemudahan bertransaksi menjadi alasan utama karena konsumen telah teredukasi layanan pembayaran digital. Semakin mudah dan cepat proses transaksi, termasuk isi saldo, konsumen merasa semakin terbantu.

Riset yang sama juga mengukur loyalitas konsumen terhadap dompet digital, salah satunya dengan tingkat retensi. Tingkat retensi ShopeePay, OVO, dan GoPay masing-masing sebesar 94 persen, 89 persen, dan 87 persen.

Indikator lain ialah nilai promotor bersih (net promoters score). Setiap responden akan memberi nilai 1-10 terhadap keinginannya merekomendasikan produk kepada orang lain. Responden yang memberikan nilai 1-6 tergolong sebagai pencela, nilai 7-8 tergolong pengguna pasif, dan nilai 9-10 sebagai promotor. Nilai promotor bersih merupakan selisih kelompok promotor dengan pencela.

Hasilnya, ShopeePay memiliki nilai promotor bersih sebesar 42 persen, OVO 34 persen, GoPay 28 persen, DANA 27 persen, dan LinkAja 19 persen. Indah berpendapat, masih ada ruang pertumbuhan loyalitas, khususnya dengan menjaga kinerja agar konsumen yang berada di kelompok pencela tidak membagikan pengalaman buruknya dalam bertransaksi ke media sosial.

Country SL Group Leader, OBV, CEX & CP Ipsos in Indonesia Andi Sukma menuturkan, pengukuran dengan nilai promotor bersih dapat menggambarkan perjalanan citra (brand) dompet digital dari sudut pandang konsumen. Indikator ini membuat pemain memastikan pengguna memiliki pengalaman transaksi yang bagus sehingga membagikannya kepada orang lain.

”Cerita dari mulut ke mulut merupakan bentuk pemasaran yang efektif,” ucapnya.

PAPARAN IPSOS IN INDONESIA

Tingkat kepuasan konsumen dalam menggunakan dompet digital. Riset yang diadakan Ipsos in Indonesia ini menyurvei 1.000 responden berusia 18-55 tahun se-Indonesia selama 16-23 Oktober 2020.

Program pemerintah

Tekfin pencetak dompet digital ini juga berperan penting dalam percepatan pemulihan ekonomi nasional di tengah pandemi Covid-19. Salah satunya adalah untuk memperluas penyaluran bantuan sosial serta mendorong inklusi dan literasi keuangan masyarakat.

Dalam peluncuran Ifsoc, Wakil Menteri Keuangan Suahasil Nazara mengatakan, pandemi memaksa setiap negara melakukan transformasi digital dengan lebih cepat dan menyeluruh. Industri tekfin yang saat ini tumbuh pesat pun akan dimanfaatkan pemerintah dalam menjalankan sejumlah program Pemulihan Ekonomi Nasional (PEN).

Sejauh ini, layanan tekfin dan pembayaran digital sudah diadopsi pemerintah dalam program Kartu Prakerja. Pemerintah bekerja sama dengan perusahaan penyedia layanan dompet digital, seperti GoPay, OVO, DANA, dan LinkAja dalam program yang ditujukan bagi pekerja terdampak pandemi Covid-19 tersebut.

Pemerintah bekerja sama dengan perusahaan penyedia layanan dompet digital, seperti GoPay, OVO, DANA, dan LinkAja, dalam program yang ditujukan bagi pekerja terdampak pandemi Covid-19.

Selain Kartu Prakerja, ada pula Program Keluarga Harapan, Bantuan Presiden Produktif untuk pelaku usaha mikro, dan bantuan subsidi upah yang disalurkan lewat layanan perbankan. Suahasil meyakini, dengan mengadopsi teknologi pembayaran digital dalam penyaluran bantuan sosial, inklusi keuangan masyarakat bisa lebih cepat meningkat.

Dia mencontohkan, sebelum bergabung dengan program Kartu Prakerja, ada 12 persen peserta yang tidak memiliki rekening bank atau akun dompet digital. Setelah bergabung dalam program, 76 persen peserta kini memiliki akun dompet digital dan 24 persen memiliki rekening bank.

Ketua Indonesia Fintech Society Mirza Adityaswara mengatakan, tekfin dapat menjadi solusi untuk memberi akses produk finansial kepada masyarakat, khususnya mereka yang tidak mendapatkan akses pada perbankan. Penggunaan tekfin yang pesat selama pandemi ini bisa membantu mencapai target akses inklusi serta literasi keuangan di masyarakat.

Kerja sama dengan pemerintah untuk melibatkan pelaku tekfin dalam program penyaluran perlindungan sosial diharapkan dapat ditingkatkan ke depan. Hubungan antara sektor tekfin dan perbankan juga diharapkan tidak lagi bersifat kompetisi, tetapi kolaborasi.

”Program peluncuran bantuan dari pemerintah bagi masyarakat di masa pandemi bisa diperluas untuk memanfaatkan ekonomi digital. Bukan hanya Kartu Prakerja, melainkan juga potensi kolaborasi lain dengan menggandeng perusahaan tekfin yang sedang meningkat pesat,” kata Mirza. (HENDRIYO WIDI)