BI mendorong pemulihan ekonomi tahun depan melalui ”satu prasyarat dan lima strategi”. Adapun OJK bersama TPKAD menelurkan program ”Kredit Lawan Rentenir” dan temu bisnis.

Oleh

Dimas Waraditya Nugraha/Agnes Theodora

·5 menit baca

Kompas/Priyombodo

Suasana pameran produk kerajinan UMKM di Mal Kota Kasablanka, Jakarta, Rabu (18/11/2020). UMKM merupakan salah satu sektor yang terdampak pandemi Covid-19. Namun, di sisi lain, UMKM diharapkan menjjadi tulang punggung pemulihan ekonomi nasional karena kemampuannya menyerap tenaga kerja.

JAKARTA, KOMPAS — Bank Indonesia mendorong para pemangku kepentingan terkait untuk memperkuat sinergi memulihkan ekonomi nasional yang terimbas pandemi. Bank Indonesia akan menopangnya, antara lain, dengan mempertahankan tren suku bunga rendah secara terukur, kebijakan makroprudensial yang dapat lebih menggerakkan sektor riil, dan akselerasi ekonomi digital.

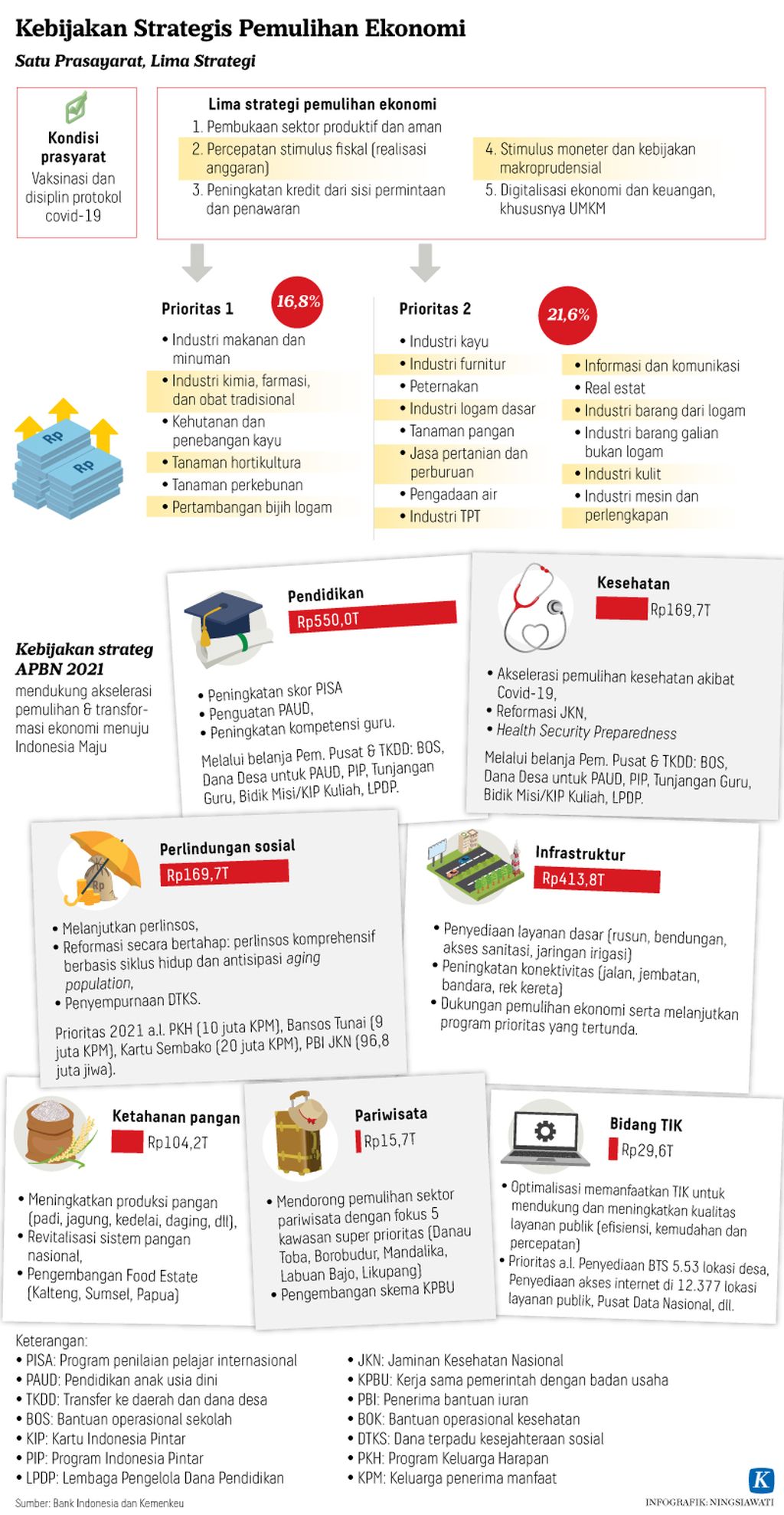

Gubernur Bank Indonesia (BI) Perry Warjiyo memperkirakan, ekonomi Indonesia pada 2021 bisa tumbuh pada kisaran 4,8 persen hingga 5,8 persen. Namun, hal ini hanya bisa terjadi dengan syarat vaksinasi dan disiplin protokol Covid-19 dijalankan optimal sehingga mata rantai penularan Covid-19 di Indonesia bisa terputus. Langkah itu perlu diikuti dengan lima kebijakan strategis yang mencerminkan sinergi lintas pemangku kepentingan.

”Kelima kebijakan yang dapat memperkuat pemulihan ekonomi nasional itu adalah membuka secara bertahap sektor produktif, percepatan realisasi stimulus fiskal, ekspansi kredit perbankan, stimulus moneter dan makroprudensial yang akomodatif akan dilanjutkan 2021, serta digitalisasi ekonomi dan keuangan,” ujarnya dalam seminar web ”Bank Indonesia Bersama Masyarakat: Outlook Ekonomi dan Keuangan Digital 2021” di Jakarta, Senin (7/12/2020).

Pada tahun depan, BI juga belum akan menormalisasi kebijakan suku bunga acuan. Pada November 2020, BI telah menurunkan BI 7-day Reverse Repo Rate ke level 3,75 persen. Jika proses transmisi suku bunga acuan terhadap suku bunga perbankan optimal, tren suku bunga rendah bisa menjadi pengungkit pemulihan ekonomi di tengah upaya memutus rantai penularan Covid-19.

Jika proses transmisi suku bunga acuan terhadap suku bunga perbankan optimal, tren suku bunga rendah bisa menjadi pengungkit pemulihan ekonomi di tengah upaya memutus rantai penularan Covid-19.

BANK INDONESIA UNTUK KOMPAS

Gubernur Bank Indonesia Perry Warjiyo dalam pemaparan perkembangan ekonomi terkini di Jakarta, Kamis (2/4/2020).

Asisten Gubernur Kepala Departemen Kebijakan Ekonomi dan Moneter BI Aida S Budiman mengatakan, salah satu hal yang menjadi pertimbangan bank sentral untuk menormalisasi kebijakan suku bunga adalah laju inflasi. Kendati begitu, kalaupun ada kenaikan inflasi inti, BI juga tidak akan serta-merta merespons dengan normalisasi kebijakan suku bunga.

”Perlu dilihat lebih jauh, berapa lama kenaikan itu berlangsung dan seperti apa dampak dari kenaikan inflasi tersebut,” ujarnya.

Jika inflasi inti menunjukkan tren kenaikan karena permintaan konsumsi yang meningkat, lanjut Aida, BI baru akan merespons dengan kebijakan moneternya, baik kenaikan suku bunga maupun operasi moneter. Di luar itu, BI tetap akan berupaya menjaga nilai tukar rupiah terhadap dollar AS karena depresiasi nilai tukar bisa berdampak pada peningkatan inflasi.

Kebijakan baru

Terkait ekspansi kredit, Asisten Gubernur Kepala Departemen Kebijakan Makroprudensial BI Juda Agung menilai, saat ini perbankan masih menahan untuk menyalurkan kredit kepada sektor usaha dan masyarakat meskipun ketahanan permodalan perbankan cukup kuat. Rata-rata rasio alat likuid terhadap dana pihak ketiga (AL/DPK) sebesar 30 persen pada triwulan III-2020.

Hal ini terjadi karena perbankan masih melihat ketidakpastian masih tinggi sehingga menimbulkan risiko penyaluran kredit. Imbasnya, pertumbuhan kredit pada Oktober 2020 minus 0,47 persen secara tahunan.

Oleh karena itu, lanjut Juda, BI tengah mengkaji pembentukan aturan soal kebijakan makroprudensial yang bertujuan mendorong ekspansi kredit perbankan terutama untuk sektor UMKM. ”Aturan yang disiapkan ini nantinya akan memberikan lampu hijau kepada perbankan untuk membeli surat berharga dari bank lain yang memiliki kelebihan pembiayaan ke sektor UMKM,” ujarnya.

Pedagang sayur di Pasar Modern BSD, Tangerang Selatan, Banten, menerima pembayaran dengan sejumlah penyedia platform uang digital, Rabu (24/4/2019). Pemain teknologi finansial pembayaran terus berkompetisi meningkatkan penetrasi pasar dengan cara masuk ke berbagai jenis transaksi kebutuhan sehari-hari, termasuk ke UMKM.

Selain itu, pada tahun depan, BI tetap akan terus mengakselerasi implementasi cetak biru Sistem Pembayaran Indonesia (SPI) 2025. SPI 2025 mendukung digitalisasi perbankan sebagai lembaga utama dalam ekonomi-keuangan digital, baik melalui mekanisme sistem bank terbuka maupun pemanfaatan teknologi digital dan data dalam bisnis keuangan.

”Melalui digitalisasi di sektor jasa keuangan, Indonesia bisa bertransformasi menjadi negara maju dan berpendapatan tinggi. Untuk itu, diperlukan kerja sama oleh regulator dan perbankan, serta lembaga keuangan lain untuk menjawab tantangan di era normal baru,” ujarnya.

Selain itu, BI dan Kementerian Keuangan telah menyepakati pengembangan platform core banking system (CBS) yang akan menjadi aplikasi interkoneksi antara sistem BI dan sistem Kementerian Keuangan.

Deputi Gubernur BI Doni P Joewono menyampaikan, dengan adanya CBS, diharapkan layanan jasa perbankan yang diberikan BI kepada pemerintah dapat semakin mendukung modernisasi pengelolaan perbendaharaan yang dilakukan Kementerian Keuangan.

”Dengan demikian, sinergi BI dan Kemenkeu tersebut dapat mendukung pelaksanaan tugasnya masing-masing sebagai otoritas moneter dan otoritas fiskal,” ujarnya.

Kredit lawan rentenir

Di tengah tingginya kebutuhan pembiayaan saat pandemi, Otoritas Jasa Keuangan (OJK) menggulirkan skema pembiayaan khusus untuk menggerakkan ekonomi masyarakat yang disiapkan lewat Tim Percepatan Akses Keuangan Daerah (TPAKD). TPAKD juga memfasilitasi temu bisnis pelaku UMKM dengan lembaga keuangan.

KOMPAS/CORNELIUS HELMY HERLAMBANG

Cicih (51), warga RT 004 RW 001 Kelurahan Babakan Ciamis, Kecamatan Sumur Bandung, Kota Bandung, Jawa Barat, Kamis (18/8/2006), menggoreng pisang untuk dijajakan di warung sederhana di rumahnya. Cicih adalah salah satu penerima program kredit melati yang digulirkan Bank Perkreditan Rakyat Kota Bandung. Program itu membantunya mengembangkan usaha tanpa harus terjerat utang rentenir.

Anggota Dewan Komisioner OJK Bidang Edukasi dan Perlindungan Konsumen Tirta Segara mengatakan, ada tiga model kredit yang disiapkan OJK untuk melawan rentenir, yakni kredit dengan proses cepat, kredit berbiaya rendah, serta kredit dengan proses cepat dan berbiaya rendah.

Program kredit yang diluncurkan sejak Juni 2020 itu telah diserap 48.745 debitor dengan total dana Rp 588,97 miliar. ”Tahun depan, kami menargetkan jumlah debitor meningkat menjadi 55.000 orang. Setiap tahun, jumlah debitor kredit cepat dan murah itu ditargetkan tumbuh rata-rata 10 persen,” ucapnya.

Ada tiga model kredit yang disiapkan OJK untuk melawan rentenir, yakni kredit dengan proses cepat, kredit berbiaya rendah, serta kredit dengan proses cepat dan berbiaya rendah.

Menurut Tirta, program tersebut diselenggarakan oleh 20 TPAKD di 32 provinsi dan 165 kabupaten/kota. ”Targetnya sebenarnya bukan di kuantitas semata, tetapi kualitas, bahwa masyarakat jangan lagi terjebak dan meminjam ke rentenir. Harus ke lembaga keuangan formal,” lanjutnya.

Lembaga keuangan formal itu seperti perbankan atau tekfin peminjaman (peer to peer lending) legal dengan standar yang jelas. Lewat program ”Kredit Lawan Rentenir”, proses pencairan kredit dilakukan dalam 3-12 hari kerja. Suku bunganya sama atau di bawah kredit usaha rakyat (KUR), dengan plafon maksimal Rp 50 juta, serta jangka waktu peminjaman maksimal 36 bulan.

Adapun melalui program temu binsis, UMKM bisa bertemu dengan industri jasa keuangan untuk memperoleh bantuan produk atau layanan keuangan dan dicarikan solusi pembiayaan. Saat Bulan Inklusi Keuangan, Oktober-November 2020, program temu bisnis berhasil menjaring 419.000 debitor dengan total penyaluran kredit Rp 19,3 triliun.