Di tengah target produksi minyak 1 juta barel per hari pada 2030, Pertamina harus mampu membuktikan bahwa alih kelola Blok Rokan dari Chevron adalah keputusan yang tepat.

Oleh

ARIS PRASETYO

·4 menit baca

KOMPAS/IQBAL BASYARI

Pompa angguk (sucker rod pump) milik PT Pertamina EP Asset 4 Field Cepu mengambil minyak di sumur Wonocolo, Bojonegoro, Jawa Timur, Rabu (13/11/2019).

Mulai hari ini, 9 Agustus 2021, PT Pertamina (Persero) secara sah mengelola penuh Blok Rokan di Riau. Blok kaya minyak tersebut sebelumnya dikelola PT Chevron Pacific Indonesia, yang dulu bernama Caltex, perusahaan raksasa hulu migas asal Amerika Serikat. Alih kelola ini menandai capaian baru bagi Pertamina untuk menjadi ”raja minyak” di negeri sendiri.

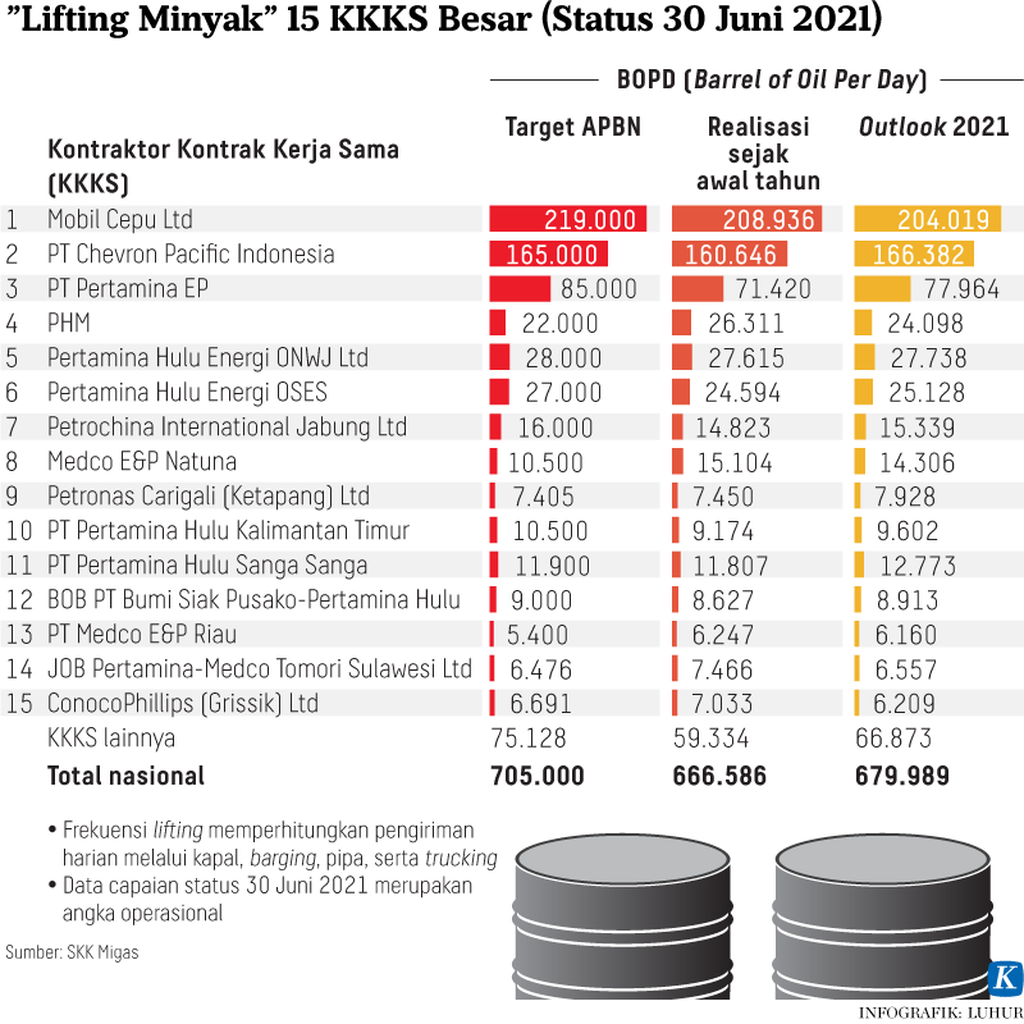

Sepanjang semester I-2021, produksi siap jual (lifting) minyak dari Blok Rokan mencapai 160.646 barel per hari atau masih di bawah target APBN 2021 yang sebanyak 165.000 barel per hari. Di masa jayanya atau di era akhir 1970-an, produksi Blok Rokan pernah sekitar 1 juta barel per hari. Kendati merosot hingga menjadi 160.000-an barel per hari, Blok Rokan berkontribusi 24 persen terhadap lifting minyak nasional.

Sesuai sifatnya, sumur-sumur di Blok Rokan yang terus menua sudah melewati masa puncak produksi. Penurunan produksi adalah sesuatu yang wajar dan alamiah. Produktivitas Blok Rokan pun telah digeser oleh Blok Cepu, yang areanya beririsan di dua provinsi, yaitu Jawa Tengah dan Jawa Timur, dengan angka lifting minyak 208.936 barel per hari untuk kinerja sepanjang semester I-2021. Kendati Blok Cepu menjadi blok tersubur di Indonesia untuk saat ini, kelak blok yang dikelola ExxonMobil tersebut juga bisa bernasib serupa Rokan.

Beralihnya pengelolaan secara penuh Blok Rokan ke Pertamina akan menjadi pembuktian bagi perusahaan induk (holding) BUMN migas tersebut. Apakah produksi minyak dari Rokan bisa membaik setelah dikelola Pertamina? Begitulah kira-kira pertanyaan yang harus dijawab.

Umumnya, di tengah tren penurunan produksi akibat usia sumur yang menua, kinerja perusahaan diukur dengan bagaimana ia mencegah penurunan produksi yang lebih besar. Dengan kata lain, menjaga produksi agar tidak menurun adalah prestasi luar biasa.

Kendati Blok Cepu menjadi blok tersubur di Indonesia untuk saat ini, kelak blok yang dikelola ExxonMobil tersebut juga bisa bernasib serupa Rokan.

Pengalaman alih kelola sudah pernah terjadi pada Blok Mahakam di Kalimantan Timur. Saat masih dikelola Total (Perancis) dan Inpex (Jepang), Blok Mahakam menghasilkan gas 1.700 juta standar kaki kubik per hari (MMSCFD) dan minyak 69.000 barel per hari. Dikelola Pertamina sejak 1 Januari 2018, berdasar data per 30 Juni 2021, lifting gas Blok Mahakam terus merosot jadi 556 MMSCFD. Adapun lifting minyak jadi 26.300 barel per hari.

Iklim investasi

Selain usia sumur yang menua, faktor lain yang kerap dijadikan alasan penurunan produksi setelah ambil alih kelola adalah jumlah pengeboran sumur tidak sesuai target. Pengeboran sumur adalah investasi. Apabila investasi terbatas, aktivitas di hulu juga jadi terbatas. Dengan demikian, jangan harap produksi akan naik. Alih-alih mempertahankan produksi, yang ada adalah produksi malah merosot.

Praktik dari Rokan ketika dikelola Chevron bisa dijadikan pelajaran bagi Pertamina. Lapangan Duri, yang menjadi salah satu lapangan penting di Blok Rokan, pada 1980 menghasilkan minyak 10.000 barel per hari. Dengan teknologi injeksi uap, salah satu investasi pada metode pengurasan minyak tingkat lanjut (enhanced oil recovery/EOR), produksi minyak di lapangan itu melesat menjadi 300.000 barel per hari pada 1996. Ini adalah contoh bahwa investasi, dan tentu saja pilihan teknologi yang tepat, bisa meningkatkan produktivitas lapangan minyak.

Dalam beberapa tahun terakhir, investasi hulu migas di Indonesia naik turun. Sempat mencapai 17,9 miliar dollar AS pada 2015, investasi merosot jadi 12,7 miliar dollar AS pada 2016 seiring dengan kejatuhan harga minyak. Berikutnya, investasi hulu migas sepanjang 2018-2020 ada di kisaran 11 miliar dollar AS sampai 12 miliar dollar AS. Tahun ini, target investasi hulu migas masih sekitar 12 miliar dollar AS.

Dengan teknologi injeksi uap, salah satu investasi pada metode pengurasan minyak tingkat lanjut (enhanced oil recovery/EOR), produksi minyak di lapangan itu melesat menjadi 300.000 barel per hari pada 1996.

Kegiatan hulu migas PHE Offshore North West Java di laut lepas bagian utara Jawa Barat, Jumat (10/4/2020). Anak usaha PT Pertamina (Persero) ini memilih tetap beroperasi di tengah pandemi Covid-19 yang masih terus berlangsung.

Namun, besaran investasi akan menjadi percuma apabila tak didukung iklim investasi yang baik. Gambaran sederhana iklim investasi yang baik, setidaknya di mata investor, adalah kepastian hukum, birokrasi yang sederhana, serta perizinan yang ringkas, tak berbelit, cepat, dan ada kepastian waktu penyelesaiannya. Sayangnya, iklim investasi migas Indonesia belum sepenuhnya ideal.

Mengutip data Wood Mackenzie dan IHS Markit, dari skala 0 sampai 5, nilai Indonesia untuk daya tarik fiskal hulu migas 2,4 atau di bawah rata-rata dunia yang 3,3. Beberapa hal yang harus dilakukan adalah penyederhanaan birokrasi, kontrak bagi hasil yang fleksibel, insentif fiskal dan nonfiskal, serta perbaikan data migas.

Di satu sisi, Indonesia punya target ambisius pada 2030, yaitu produksi minyak 1 juta barel per hari dan produksi gas 12.000 MMSCFD. Tentu saja, Pertamina akan menjadi lokomotif untuk mewujudkan target ini.

Wajar apabila Rokan jadi pertaruhan bagi Pertamina terkait produksi blok tersebut beberapa tahun setelah diambil alih. Apakah visi Pertamina menjadi perusahaan migas nasional kelas dunia dan target 1 juta barel per hari bisa dibuktikan?