Meskipun upaya Otoritas Jasa Keuangan untuk mendorong penguatan modal bank cukup berhasil, pencapaian tujuan lain dari konsolidasi, yakni pengurangan jumlah bank, masih jauh panggang dari api.

Oleh

Benediktus Krisna Yogatama

·3 menit baca

Kurang dari sebulan lagi, batas modal inti minimal Rp 2 triliun akan diberlakukan. Ini sesuai dengan Peraturan Otoritas Jasa Keuangan Nomor 12 Tahun 2020 tentang Konsolidasi Bank Umum yang mewajibkan bank untuk memenuhi modal inti minimal sebesar Rp 2 triliun pada akhir 2021 dan menjadi Rp 3 triliun pada akhir 2022. Aturan pemenuhan modal inti minimal bank itu dimaksudkan untuk mendorong konsolidasi perbankan.

Ini bukan kali pertama otoritas pengawas perbankan Indonesia berupaya mendorong konsolidasi. Pada 2005, saat pengawasan perbankan masih berada di Bank Indonesia, BI mengeluarkan kebijakan Arsitektur Perbankan Indonesia (API). Dalam API, BI mengharapkan tahun 2011 semua bank umum memiliki modal minimum Rp 100 miliar.

Kebijakan itu dimaksudkan untuk penguatan kapasitas bank-bank bermodal mini sekaligus merampingkan industri perbankan nasional. Bila pemilik bank kecil tak mampu memenuhi modal minimum, yang bersangkutan bisa meningkatkan kapasitas permodalan adalah dengan cara merger (penggabungan) atau diakuisisi (pengambilalihan).

Saat itu, total ada 135 bank yang ada di Indonesia. Jumlah itu dinilai terlalu banyak. Terlebih lagi, banyak bank kecil yang semakin tidak mampu bersaing dalam bisnis perbankan. Jika modal tak ditingkatkan, bisa dipastikan tingkat kesehatan bank-bank kecil makin memburuk sehingga akhirnya memaksa otoritas melikuidasi bank bersangkutan.

Kompas

Berita harian Kompas edisi 17 Desember 2004 yang membahas tentang upaya BI melakukan konsolidasi bank.

Enam belas tahun berselang, isu konsolidasi perbankan masih menjadi salah satu agenda otoritas pengawas perbankan yang kini menjadi tanggung jawab OJK.

Sampai dengan September 2021, jumlah bank yang ada di Indonesia sebanyak 107. Jumlah itu dinilai masih terlalu banyak. Isu ketimpangan antara bank bermodal jumbo dan bank kecil masih belum berubah. Sebanyak 7 bank terbesar menguasai hampir 60 persen dari total dana pihak ketiga (DPK), sisanya 40 persen diperebutkan 100 bank lainnya. Timpangnya struktur perbankan nasional menimbulkan banyak masalah, salah satunya terjadi penguasaan pasar oleh segelintir bank sehingga mekanisme pasar tidak berjalan semestinya.

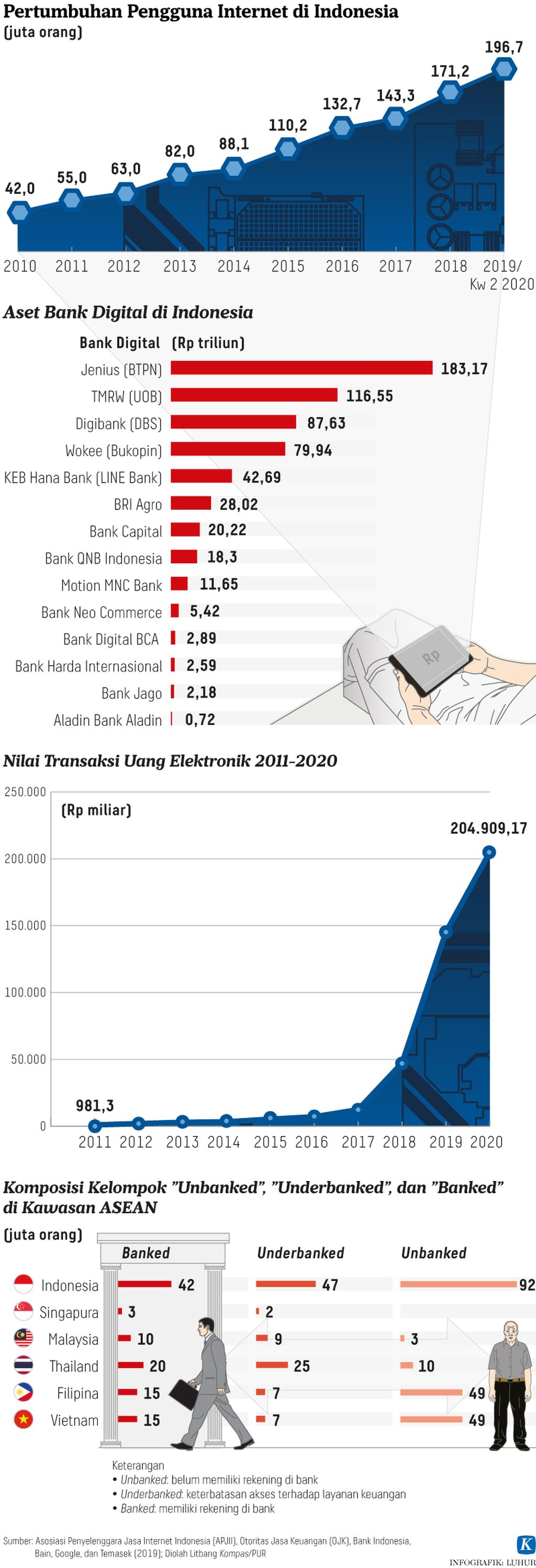

Bank digital

Upaya terbaru OJK terkait konsolidasi bank adalah mengeluarkan POJK No 12/2021 tentang Bank Umum. Aturan ini untuk mengakomodasi munculnya tren bank digital yakni bank yang melakukan layanan secara digital.

Dalam POJK ini dijelaskan, untuk mendirikan bank digital baru perlu minimal Rp 10 triliun, apabila membuat bank digital dari konversi bank yang sudah beroperasi perlu modal minimal Rp 3 triliun pada akhir 2022. Namun, bila membuat bank digital yang jadi bagian dari kelompok usaha bank (KUB), maka modal minimalnya hanya Rp 1 triliun.

Aturan ini, terutama konsolidasi dalam bentuk KUB, bisa menjadi celah bagi bank kecil untuk memenuhi persyaratan modal inti. Di sisi lain, aturan KUB pun mendorong bank-bank besar untuk mengakuisisi bank kecil untuk diubah menjadi bank digital. Hal ini dilakukan oleh BCA yang mengakuisisi Bank Royal untuk kemudian diubah menjadi Bank Digital BCA atau blu. Hal serupa juga dilakukan BRI dengan mengubah anak usaha mereka, BRI Agro, menjadi Bank Raya, yang akan fokus menjadi bank digital. Meskipun demikian, konsolidasi dalam bentuk KUB sejatinya tidak merampingkan industri perbankan.

Di tengah kewajiban untuk menambah modal inti dan tekanan ekonomi karena pandemi, bank-bank bermodal mini juga melihat peluang dari digitalisasi untuk tetap eksis. Memanfaatkan animo tinggi investor pasar modal terhadap saham-saham berbau keuangan digital, bank-bank kecil pun mengubah dan mengklaim diri sebagai bank digital. Bank-bank bermodal inti di bawah Rp 2 triliun kemudian beramai-ramai menerbitkan saham baru atau right issues sebagai upaya untuk menambah modal inti.

Mengutip Statistik Pasar Modal yang dirilis OJK, sampai dengan pekan ketiga November, total ada 15 bank yang sudah melakukan right issues. Dari jumlah tersebut, tujuh di antaranya perbankan dengan modal inti di bawah Rp 2 triliun.

Meskipun upaya OJK untuk mendorong penguatan modal bank cukup berhasil, pencapaian tujuan lain dari konsolidasi, yakni pengurangan jumlah bank, masih jauh panggang dari api. Perlu campur tangan tangan yang lebih intensif dari OJK dalam mendorong dan memfasilitasi konsolidasi dalam bentuk merger atau akuisisi.