Tren peningkatan harga komoditas telah mendorong peningkatan penerimaan pajak semester I-2022. Pada paruh kedua, pergerakan harga komoditas mulai menunjukkan tanda penurunan yang akan berdampak pada penerimaan pajak.

Oleh

DIMAS WARADITYA NUGRAHA

·3 menit baca

ALIF ICHWAN

Pelayanan pajak, Desember 2019.

JAKARTA, KOMPAS — Pertumbuhan penerimaan pajak pada paruh kedua tahun 2022 diproyeksi melandai terimpit oleh meningkatnya risiko perlambatan ekonomi global. Meski pertumbuhan penerimaan pajak akan berada di level moderat, otoritas fiskal optimistis target penerimaan pajak tahun ini dapat tercapai.

Direktur Jenderal Pajak Kementerian Keuangan Suryo Utomo menjelaskan, otoritas fiskal tengah mewaspadai meningkatnya risiko perlambatan ekonomi dunia yang dapat memberi dampak perlambatan kepada aktivitas ekonomi domestik.

”Penerimaan perpajakan itu memang hasil dari kegiatan ekonomi. Kalau ekonomi bagus, penerimaan pajak bagus. Kalau ekonomi melambat, pajak juga ikut melambat,” ujarnya dalam bincang media di Jakarta, Selasa (2/8/2022).

Kalau ekonomi bagus, penerimaan pajak bagus. Kalau ekonomi melambat, pajak juga ikut melambat.

Di samping itu, Suryo juga menyoroti pergerakan harga-harga komoditas yang mulai menurun memasuki paruh kedua tahun ini. Ia mengakui tren peningkatan harga komoditas yang dimulai di pengujung tahun 2021 telah mendorong peningkatan penerimaan pajak di semester I-2022.

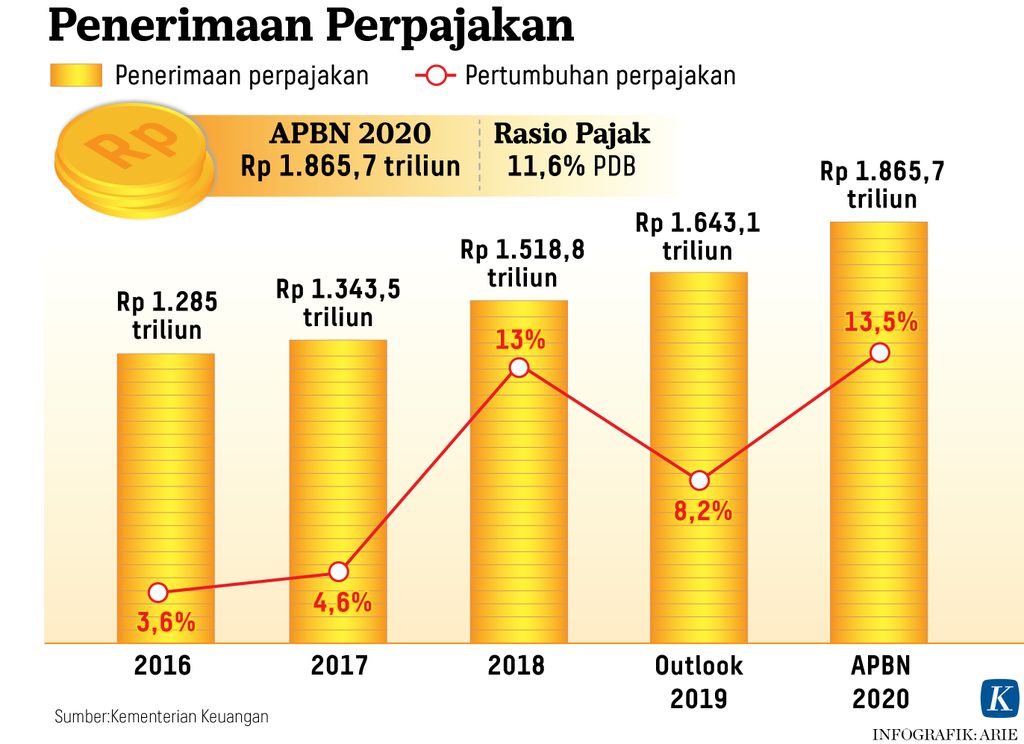

Kementerian Keuangan mencatat total penerimaan pajak sepanjang semester I-2022 mencapai Rp 868,3 triliun, naik 55,7 persen dibandingkan penerimaan pajak negara di semester I-2021, yakni Rp 557,8 triliun.

Di dalam Undang-Undang Anggaran Pendapatan dan Belanja Negara (APBN) 2022, pemerintah menargetkan penerimaan pajak mencapai Rp 1.265 triliun. Kemudian melalui Perpres No 98/2022 tentang Rincian Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2022, pemerintah merevisi penerimaan pajak tahun ini menjadi Rp 1.485 triliun.

Adapun penerimaan pajak di tahun 2021 mencapai Rp 1.277,5 triliun. Total penerimaan pajak tahun lalu berbanding dengan target penerimaan pajak yang dicanangkan hingga akhir tahun ini mencatatkan pertumbuhan 16,24 persen.

”Penerimaan pajak semester kedua masih akan konsisten tumbuh, tetapi tidak akan tumbuh sekuat pada semester pertama tahun ini,” kata Suryo.

Ia pun menggarisbawahi, di sepanjang semester I-2022, ada beberapa item penerimaan yang tidak akan kembali muncul di semester II-2022, salah satunya adalah program Pengungkapan Pajak Sukarela (PPS). Pemerintah meraup penerimaan mencapai Rp 61 triliun dari program tersebut.

Direktur Eksekutif Pratama-Kreston Tax Research Institute (TRI) Prianto Budi Saptono mengatakan, dengan proyeksi penerimaan pajak di akhir tahun yang sebesar Rp 1.485 triliun, ia memperkirakan tax ratio 2022 akan sebesar 10,97 persen.

Nilai rasio tersebut lebih besar dari proyeksi Kementerian Keuangan sebelumnya yang sebesar 9,22 persen sesuai dokumen pemaparan Undang-Undang Harmonisasi Perpajakan (UU HPP) pada Oktober 2021.

Tax ratio adalah perbandingan atau persentase penerimaan pajak terhadap produk domestik bruto (PDB). Adapun PDB meliputi pengeluaran pemerintah, belanja konsumen, investasi dan ekspor bersih, sehingga tax ratio memberikan gambaran umum kondisi perpajakan serta kapasitas sistem perpajakan suatu negara.

Ekstensifikasi

Dalam kesempatan yang sama, Staf Khusus Menteri Keuangan Bidang Komunikasi Strategis Yustinus Prastowo menyebutkan terdapat potensi ekstensifikasi pajak dari pendaftaran Penyelenggara Sistem Elektronik (PSE) kepada Kementerian Komunikasi dan Informatika.

”DJP jadi bisa mengekstensifikasi penerimaan pajak dari PSE yang memenuhi persyaratan sebagai penyelenggara Perdagangan Melalui Sistem Elektronik (PMSE) dan pemungut Pajak Pertambahan Nilai (PPN),” kata Yustinus.

Sebelumnya diberitakan, Kementerian Komunikasi dan Informatika melanjutkan kebijakan wajib pendaftaran penyelenggara sistem elektronik atau PSE privat meski diwarnai protes warganet dan masyarakat sipil. PSE privat yang lalai melakukan pendaftaran diberikan sanksi berupa pemblokiran atau pemutusan akses layanan.

Di satu sisi, Yustinus membenarkan bahwa kewajiban mendaftar bagi PSE privat merupakan sesuatu yang penting dan harus dipisahkan dengan kepentingan kebijakan lain, seperti pemungutan atau pelaporan perpajakan.

Namun, di sisi lain, pemblokiran PSE privat yang juga merupakan penyelenggara PMSE dalam jangka panjang dapat mengurangi potensi penerimaan negara melalui PPN.

”PSE dan PMSE adalah dua hal yang beririsan, tetapi berbeda. Tidak semua PSE privat melakukan kegiatan perdagangan. Dengan kewajiban pendaftaran PSE, pemerintah dapat melakukan pengawasan secara kolaboratitif. Jadi tidak bermaksud mempersulit masyarakat,” ujar Yustinus.