UMKM pernah dikenal tahan menghadapi krisis ekonomi pada 1998 dan 2008. Namun, kini UMKM masih kesulitan bangkit pascapandemi Covid-19. Selain bantuan pemerintah, dorongan masuk ke ekosistem digital jadi solusi.

Oleh

BENEDIKTUS KRISNA YOGATAMA

·4 menit baca

KOMPAS/FERGANATA INDRA RIATMOKO

Pelaku UMKM menggelar dagangan mereka dalam kegiatan pasar murah di halaman Dinas Ketahanan Pangan Kabupaten Boyolali, Mojosongo, Boyolali, Jawa Tengah, Senin (21/11/2022). Selain sebagai salah satu upaya menjaga kestabilan pasokan dan harga pangan di kawasan Boyolali, kegiatan ini juga untuk mendorong masyarakat terus melestarikan keberadaan beragam makanan tradisional.

Dalam kehidupan sehari-hari, kita mengenal sebuah ungkapan yang kerap diucapkan, yakni ”kecil-kecil cabai rawit”. Ungkapan ini menggambarkan seseorang yang walau berbadan kecil tetapi punya kemampuan yang tak bisa diremehkan. Biar kecil tetapi menyengat dan memukau seperti pedasnya cabai rawit. Dalam dunia ekonomi, ungkapan ini cocok untuk menggambarkan usaha mikro, kecil, dan menengah (UMKM). Walau skala usahanya kecil, UMKM berperan signifikan bagi perekonomian nasional.

Sejarah membuktikan, UMKM adalah salah satu tulang punggung perekonomian yang tahan banting. Saat terjadi krisis moneter tahun 1998-1999, pada saat korporasi besar bertumbangan, UMKM tetap menggeliat. Kekuatan UMKM yang tahan banting saat krisis kembali terlihat pada 2008.

Kunci kesuksesan mereka bertahan saat itu adalah justru karena skala usahanya yang kecil. Operasionalisasi usaha minim pengaruh dari kondisi ekonomi global yang menjadi pemicu krisis ekonomi, moneter, dan fiskal. Tekanan ekonomi yang meluluhlantakkan korporasi besar tidak begitu signifikan dampaknya pada UMKM. Karena itu, tak keliru menyematkan predikat ”kecil-kecil cabai rawit” kepada UMKM.

Namun, pamor UMKM sebagai ”kecil-kecil cabai rawit” ini meluntur dihantam pandemi Covid-19. Pandemi yang menyebar ke seluruh penjuru dunia memaksa pembatasan kegiatan sosial ekonomi untuk mencegah penyebaran virus lebih lanjut. Berbeda dari dua krisis sebelumnya, tekanan ekonomi kali ini tak pandang bulu menggilas siapa saja. Si kecil cabai rawit pun kini tak kuasa menahan tekanan.

Mengutip laporan ”Industri Mikro Kecil di Masa Pandemi Covid-19” yang dirilis Badan Pusat Statistik (BPS) Agustus 2021, sekitar 78,35 persen UMKM terdampak pandemi, di mana sekitar 62,21 persen di antaranya mengalami kendala keuangan. Sejalan dengan hasil survei tersebut, survei industri mikro dan kecil (IMK) tahun 2020 menunjukkan, 19,85 persen IMK tutup, baik yang tutup sementara maupun yang permanen.

Pemerintah sendiri bukannya berpangku tangan begitu saja melihat tekanan yang dialami UMKM. Dalam anggaran Pemulihan Ekonomi Nasional (PEN) APBN 2020 dan 2021, realisasi belanja sebesar Rp 289,37 triliun dikhususkan untuk membantu UMKM.

Otoritas Jasa Keuangan (OJK) juga mengeluarkan kebijakan restrukturisasi kredit dan pembiayaan sejak Maret 2020. Jumlah debitor restrukturisasi UMKM pernah mencapai puncaknya, yakni 4,57 juta unit dengan nilai Rp 335,05 triliun. Dengan kebijakan ini, UMKM yang memiliki utang di bank ataupun lembaga pembiayaan mendapat keringanan.

Kontribusi signifikan

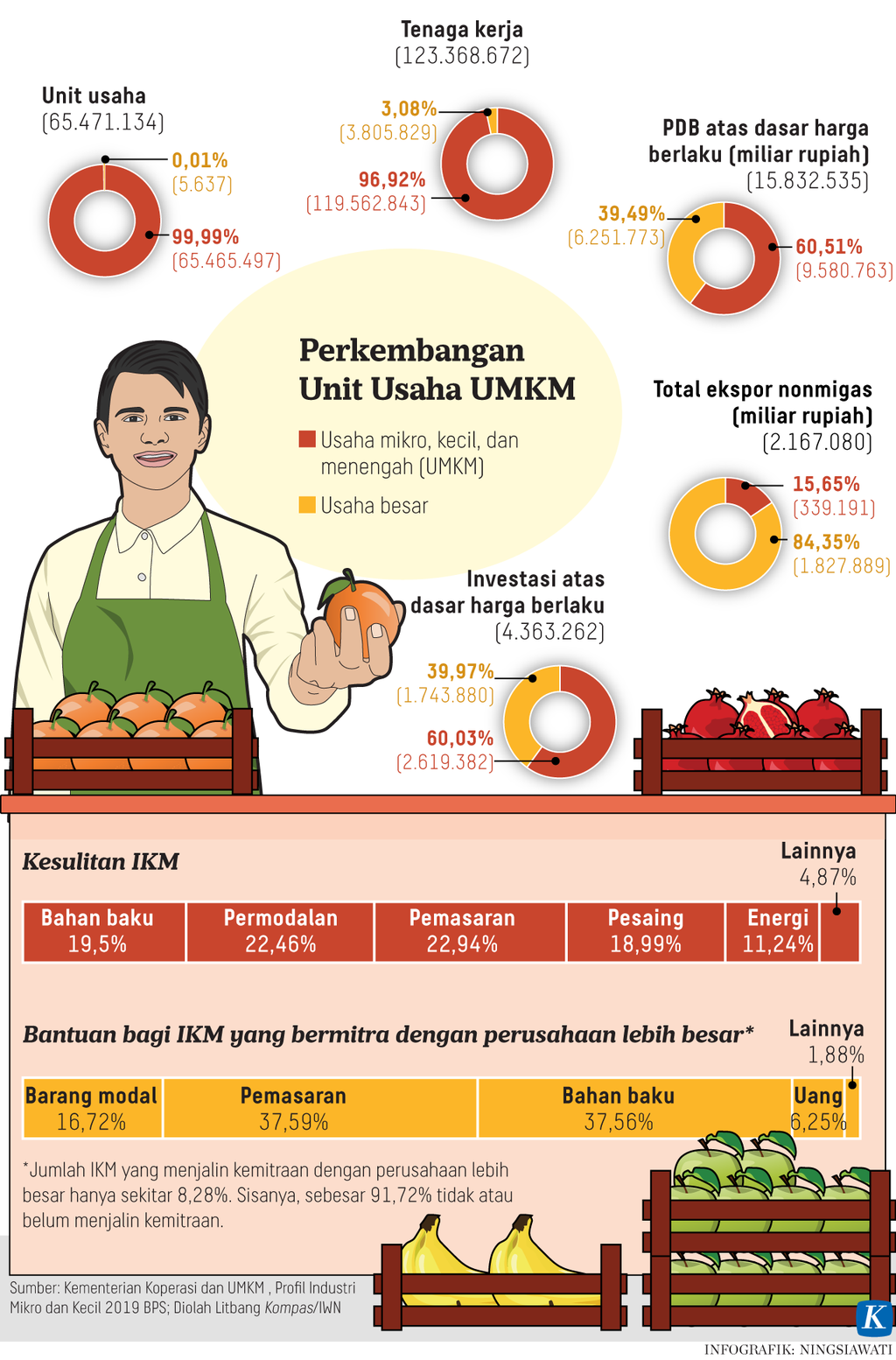

Perhatian besar pemerintah terhadap UMKM tak lepas dari besarnya kontribusinya terhadap perekonomian. Mengutip data Kementerian Koperasi dan UKM, pada 2021 UMKM berkontribusi 60,5 persen terhadap produk domestik bruto (PDB) nasional. UMKM juga berkontribusi hingga 96,9 persen dari total serapan tenaga kerja nasional dan 15,69 persen terhadap total ekspor.

Salah satu pelaku UMKM memperkenalkan produk mi instan dalam pameran bertajuk “ASN Serbu Lokal Keren: Serbu Produknya, Bangga Pakainya, Maju UMKM-nya” di lobi Kementerian Koperasi dan UKM, Jakarta, Selasa (15/11/2022). Pameran hasil kolaborasi antara Kemenkop dan UKM dan PT Ruang Riang Milenial, pengelola MBloc Space, berlangsung pada 15-18 November 2022.

Kendati sudah banyak mendapat bantuan dari pemerintah, rupanya belum semua UMKM bisa bangkit dengan cepat. Sektor ini masih memiliki bekas luka memar (scarring effect) dampak pandemi yang belum bisa hilang.

Upaya pemerintah untuk membantu UMKM adalah membawa mereka masuk ke dalam ekosistem digital. Harapannya, UMKM bisa memperluas akses pembiayaan dan pemasaran. Sampai Juni 2022, sebanyak 19,5 juta UMKM dari total 30 juta UMKM di Indonesia sudah masuk ke dalam ekosistem digital. Pemerintah menargetkan sebanyak 30 juta UMKM masuk ekosistem digital pada 2024.

Dukungan pembiayaan kepada UMKM dari lembaga jasa keuangan perlu terus didorong. Data Bank Indonesia (BI) menyebutkan, penyaluran kredit UMKM belum dominan di sektor perbankan. Sampai Agustus 2022, total penyaluran kredit UMKM mencapai Rp 1.299 triliun atau sekitar 21 persen dari total kredit bank yang Rp 6.160 triliun.

Padahal, dukungan pembiayaan menjadi salah satu solusi UMKM meningkatkan permodalan dan kapasitas usaha. OJK juga terus memperluas akses layanan jasa keuangan untuk UMKM melalui Tim Percepatan Akses Keuangan Daerah (TPKAD) yang tersebar di 424 kabupaten/kota dan 34 provinsi. Tak hanya memberikan edukasi untuk memperluas literasi dan inklusi keuangan, TPKAD mendorong pemberian skema kredit melawan rentenir. Sampai triwulan II-2022, skema itu sudah diberikan kepada 300.000 UMKM dengan nilai kredit mencapai Rp 4,4 triliun.

Kebangkitan UMKM juga berarti kebangkitan ekonomi rakyat yang pada gilirannya mendorong pertumbuhan ekonomi nasional untuk menciptakan kesejahteraan. Ayo, kembali menggeliat wahai si kecil cabai rawit!