Penggunaan Pembayaran Digital Kawasan ASEAN Masih Rendah

ASEAN memiliki potensi besar untuk menjadi salah satu motor pertumbuhan ekonomi dunia. Selain jumlah penduduknya sangat besar, ASEAN juga masih mencatatkan pertumbuhan ekonomi yang positif.

Oleh

BENEDIKTUS KRISNA YOGATAMA

·2 menit baca

BENEDIKTUS KRISNA YOGATAMA

Para perwakilan bank sentral Asia Tenggara dalam Pertemuan Menteri-menteri Keuangan dan Gubernur Bank Sentral Asia Tenggara atau ASEAN Finance Ministers and Central Bank Governors Meeting (AFMGM) ke-2 di Jakarta, Rabu (23/8/2023). Hadir pada acara itu (kiri ke kanan) Associate Brunei Darussalam Central Bank Izzan Amer, Director of Division Bank of Lao PDR, Director Financial Inclusion Department Bank Negara Malaysia Nor Rafidz Nazri, serta 1st Deputi Director General National Bank of Cambodia Bomakara Heng.

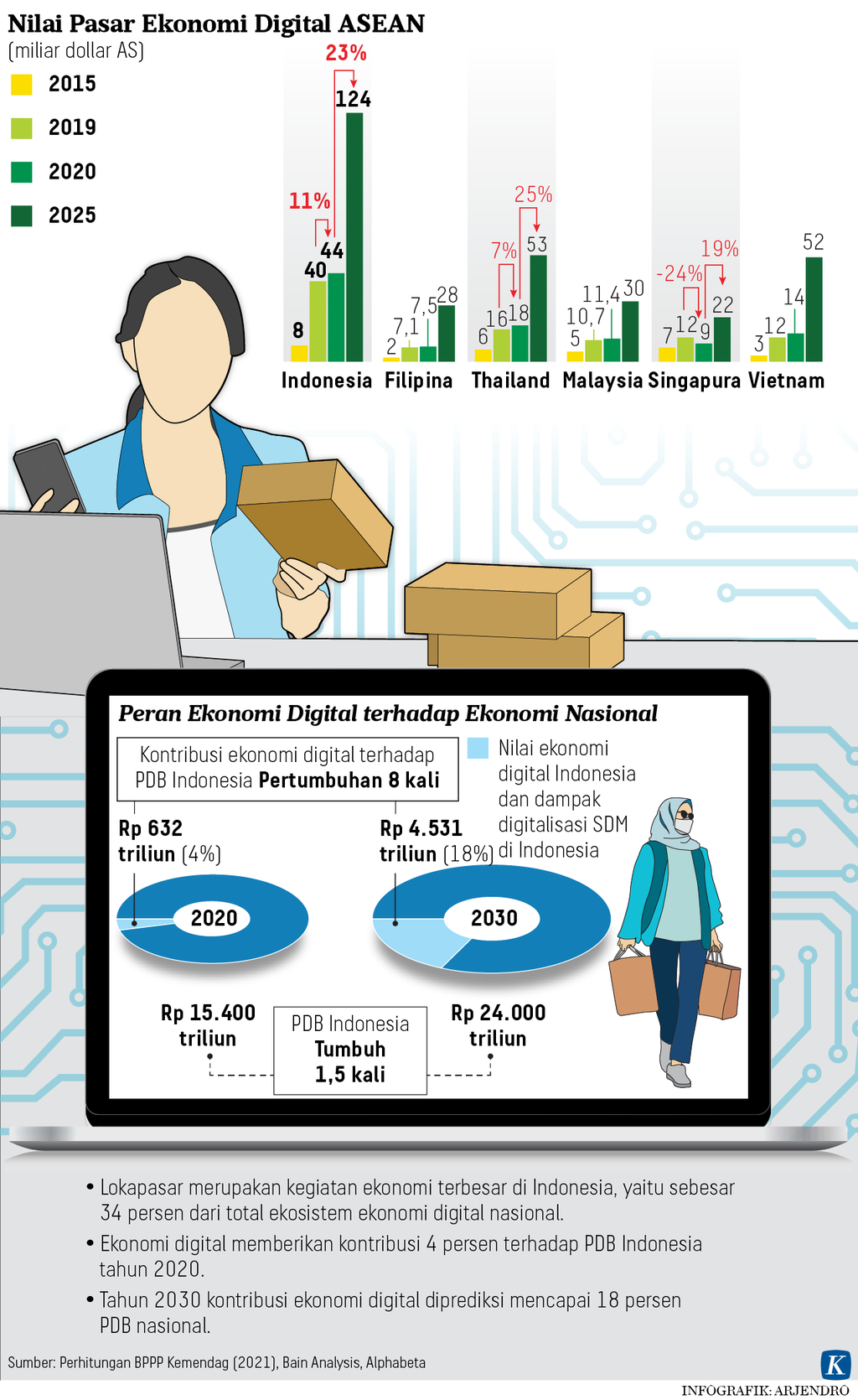

JAKARTA, KOMPAS — Persentase pembayaran digital oleh masyarakat di kawasan Asia Tenggara atau ASEAN masih rendah. Mengutip data Global Findex World Bank 2021, rata-rata persentase penggunaan pembayaran digital di kawasan ASEAN mencapai 53,22 persen. Untuk menjadi motor pertumbuhan ekonomi global, penggunaan pembayaran digital harus terus ditingkatkan.

Hasil riset Global Findex World Bank 2021 tersebut memasukkan data dari sembilan negara ASEAN, tak termasuk Brunei Darussalam dan Timor Leste yang tidak ada datanya. Data tersebut menggambarkan bahwa baru setengah dari penduduk ASEAN yang menggunakan pembayaran digital. Rendahnya angka tersebut berkorelasi dengan tingkat inklusi keuangan di ASEAN yang sebesar 65 persen di 2021.

Situasi tersebut di atas menjadi salah satu topik bahasan dalam acara Pertemuan Menteri-menteri Keuangan dan Gubernur Bank Sentral Asia Tenggara atau ASEAN Finance Ministers and Central Bank Governors Meeting (AFMGM) ke-2 di Jakarta, Rabu (23/8/2023).

Senior Policy Analyst Organisasi untuk Kerja Sama dan Pembangunan Ekonomi (OECD) Chiara Monticone mengatakan, ASEAN memiliki potensi besar untuk menjadi salah satu motor pertumbuhan ekonomi dunia. Ini tak lain karena jumlah penduduk kawasan ini sangat besar dan negara-negaranya masih mencatatkan pertumbuhan ekonomi yang positif.

Untuk mendorong pertumbuhan ekonomi yang lebih pesat, lanjut Chiara, kawasan ini harus terus meningkatkan penggunaan layanan jasa keuangan digital atau pembayaran digital. Sebab, ekosistem digital yang akan menopang segala aktivitas ekonomi di masa mendatang.

”Persentase penggunaan pembayaran digital di ASEAN ini belum optimal. Potensinya masih sangat luas. Bila ini dimaksimalkan, pertumbuhan ekonomi yang dihasilkan dari kawasan ini akan bertumbuh,” kata Chiara.

Dari data sekretariat ASEAN, jumlah penduduk kawasan ini pada 2021 mencapai 673,8 juta jiwa. Dari jumlah tersebut, persentase pengguna internet mencapai 61,4 persen. Adapun nilai perdagangan di kawasan ASEAN pada 2021 mencapai 2.591 miliar dollar AS.

Korelasi kesejahteraan

Pada kesempatan yang sama, Deputi Gubernur Bank Indonesia (BI) Filianingsih Hendarta mengatakan, ada korelasi antara penggunaan layanan keuangan digital, literasi keuangan, dan kesejahteraan masyarakat. Melalui layanan digital, masyarakat bisa mengakses layanan jasa keuangan lebih fleksibel dan cepat.

Namun, akses layanan jasa keuangan digital saja belum cukup. Masyakarat perlu memahami dan mengerti cara kerja, potensi risiko, dan memanfaatkan layanan jasa keuangan untuk memberikan hasil yang optimal. ”Tujuan akhirnya adalah bagaimana layanan keuangan digital ini bisa memberikan kesejahteraan pada masyarakat,” ucapnya.

Salah satu manfaat dari layanan jasa keuangan digital adalah makin meluasnya akses pembiayaan untuk usaha mikro, kecil, dan menengah (UMKM). Pendanaan untuk UMKM dari keuangan digital bisa membantu mereka meningkatkan kapasitas usaha. Permodalan menjadi salah satu unsur penting untuk mendorong pertumbuhan UMKM.

KOMPAS/ABDULLAH FIKRI ASHRI

Sistem pembayaran nontunai diterapkan untuk membeli produk agrobisnis dari sejumlah pondok pesantren dalam Digital and Sharia Economic Festival di Cihampelas Walk, Kota Bandung, Jawa Barat, Jumat (2/9/2022).

Data Kementerian Koperasi dan UKM 2022 menunjukkan, apabila semua UMKM dikumpulkan dari seluruh penjuru Tanah Air, jumlahnya setara dengan 99 persen dari keseluruhan unit usaha di Indonesia. Kontribusi UMKM terhadap produk domestik bruto (PDB) mencapai 60,5 persen. Adapun serapan tenaga kerja UMKM mencapai 96,9 persen dari total tenaga kerja nasional.

Direktur Departemen Inklusi Keuangan Bank Negara Malaysia Nor Rafidz Nazri menambahkan, selain memberikan pendanaan bagi UMKM, pembayaran digital juga bisa meningkatkan efisiensi perekonomian. Hal ini pada akhirnya bisa membantu pertumbuhan ekonomi dan berujung pada peningkatan kesejahteraan.

Sementara itu, Deputi Pertama Direktur Jenderal National Bank of Cambodia Bomakara berpendapat, akses layanan terhadap jasa keuangan adalah satu hal khusus. Namun, cara agar bisa membuat penggunaan digital itu berkelanjutan adalah dengan meningkatkan literasi keuangan masyarakat.