Dongkrak Inklusi Keuangan lewat Produk Asuransi Mikro

Inklusi keuangan yang lebih rendah ketimbang tingkat literasi keuangan asuransi mencerminkan masih banyak masyarakat yang belum menggunakan produk asuransi. Asuransi mikro diharapkan dapat mendongkrak tingkat inklusi.

Oleh

AGUSTINUS YOGA PRIMANTORO

·3 menit baca

KOMPAS/AGUSTINUS YOGA PRIMANTORO

Konferensi pers bersama awak media mengenai gelaran Indonesian Financial Group (IFG) International Conference yang dihelat di Jakarta, Selasa (19/9/2023).

JAKARTA, KOMPAS — Penggunaan asuransi mikro oleh sektor informal dinilai dapat mendongkrak inklusi keuangan perasuransian. Hal ini mengingat potensi demografi Indonesia yang mayoritasnya bekerja di sektor informal.

Hasil Survei Nasional Literasi dan Inklusi Keuangan oleh Otoritas Jasa Keuangan pada tahun 2022 menunjukkan, tingkat literasi keuangan perasuransian jauh lebih tinggi ketimbang tingkat inklusi keuangan perasuransian, yakni 31,7 persen berbanding 16,63 persen. Artinya, tingkat pemahaman masyarakat mengenai produk asuransi belum diimbangi dengan penggunaan produk asuransi secara luas.

Head Executive Vice President at Indonesian Financial Group (IFG) Progress Reza Yamona Siregar mengatakan, sektor informal memiliki potensi yang sangat besar bagi industri asuransi untuk mengembangkan bisnisnya. Upaya untuk meningkatkan inklusi perasuransian ini salah satunya melalui produk asuransi mikro.

”Hal terpenting dalam menawarkan produk asuransi mikro kepada pekerja sektor informal adalah informasi dan pengawasan. Penawaran tersebut dilakukan sekaligus dalam jumlah besar supaya tidak membebani biaya operasional. Ini tentu bisa meningkatkan inklusi perasuransian,” ujarnya dalam konferensi pers acara IFG International Conference 2023, di Jakarta, Selasa (19/9/2023).

KOMPAS/AGUSTINUS YOGA PRIMANTORO

Head Executive Vice President at Indonesian Financial Group (IFG) Progress Reza Yamona memberikan keterangan, di Jakarta, Selasa (19/9/2023).

Diketahui, asuransi mikro merupakan produk asuransi yang didesain untuk memberikan perlindungan atas risiko keuangan yang dihadapi oleh masyarakat berpenghasilan rendah, termasuk sektor informal. Sementara itu, Badan Pusat Statistik melaporkan, penduduk yang bekerja di sektor informal mencapai 59,31 persen dari total jumlah angkatan kerja pada Agustus 2022 atau sebanyak 80,24 juta orang.

Penawaran produk asuransi mikro, kata Reza, sebaiknya dilakukan dalam skala yang besar dan terorganisir guna mengurangi biaya operasional. Misalnya, perusahaan asuransi menanggung risiko gagal panen suatu kelompok tani sekaligus dengan skema pembayaran polis yang dihimpun dari setiap anggota kelompok tersebut.

Walakin, upaya untuk menjangkau masyarakat kluster menengah ke bawah ini menghadapi tantangan, salah satunya faktor penghasilan. Berdasarkan kajian yang dilakukan oleh IFG Progress, seseorang cenderung mulai tertarik untuk menggunakan produk asuransi saat berpenghasilan minimal Rp 4 juta per bulan.

Saat ini kita tengah menuju era bahwa masyarakat menjadi lebih sadar kalau asuransi ini sebagai perlindungan dan mitigasi risiko.

Selain faktor penghasilan, keterbatasan akses informasi dan tidak adanya kewajiban menggunakan produk asuransi turut menjadi kendala bagi industri asuransi merambah sektor informal. Padahal, asuransi ini memiliki peranan untuk menurunkan risiko mitigasi.

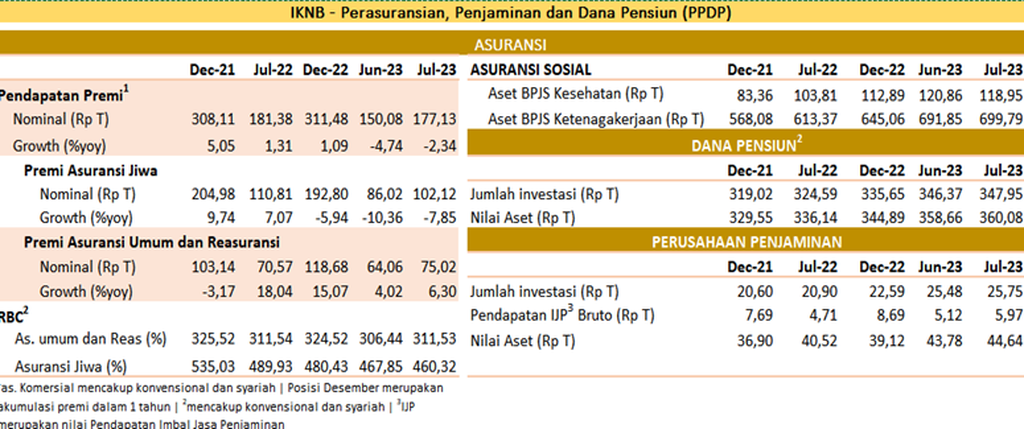

Secara keseluruhan, akumulasi pendapatan premi sektor asuransi selama periode Januari-Juli 2023 mencapai Rp 177,13 triliun atau terkontraksi 2,34 persen dibandingkan tahun lalu periode yang sama, yakni tumbuh positif 1,31 persen. Hal ini utamanya disebabkan oleh pertumbuhan negatif asuransi jiwa sebesar 7,85 persen secara tahunan.

Peneliti senior IFG Progress, Ibrahim Kholilul Rohman, menjelaskan, pertumbuhan negatif asuransi jiwa berkaitan dengan mulai berlakunya regulasi yang mengatur asuransi jenis unit link. Aturan itu tercantum dalam Surat Edaran OJK No 5/SEOJK.05/2022 tentang Produk ASuransi yang Dikaitkan dengan Investasi (PAYDI) yang mulai berlaku per Maret 2023.

DATA OTORITAS JASA KEUANGAN

Data mengenai perkembangan sektor perasuransian, penjaminan, dan dana pensiun (PPDP) periode Januari-Juli 2023 yang dilaporkan Otoritas Jasa Keuangan saat Rapat Dewan Komisioner (RDK) Bulanan Agustus 2023.

”Ini bisa dilihat secara positif. Artinya, saat ini kita tengah menuju era bahwa masyarakat menjadi lebih sadar kalau asuransi ini sebagai perlindungan dan mitigasi risiko,” ujarnya.

Sebagai informasi, asuransi unit link atau PAYDI merupakan jenis asuransi yang mengombinasikan produk asuransi konvensional (whole life) dengan produk investasi. Menurut Ibrahim, bukan hanya masyarakat yang perlu diedukasi mengenai produk asuransi, melainkan juga perusahaan asuransi agar dapat memberikan penjelasan yang komprehensif.

Wakil Ketua Dewan Komisioner OJK Mirza Adityaswara menambahkan, aturan tersebut diterbitkan untuk memberikan perlindungan bagi konsumen. Dengan kata lain, kebijakan ini sebagai konsolidasi agar industri asuransi dapat lebih baik.

”Perusahaan diharapkan tidak hanya mementingkan soal pemasaran produk asuransi, tetapi juga bagaimana aspek perlindungan terhadap konsumen. Ini harus seimbang agar industri asuransi di Indonesia dapat bertumbuh pesat,” ujarnya saat memberikan sambutan.

Menurut Mirza, industri asuransi tanah air masih menyimpan potensi yang besar. Hal ini mengingat kontribusi asuransi terhadap produk domestik bruto nasional hanya 2,3 persen atau lebih rendah dibandingkan Singapura sebesar 12,5 persen dan Thailand 4,6 persen.

Anggota Tim Asistensi Menteri Koordinator Bidang Perekonomian, Raden Pardede, berpendapat, industri asuransi tidak bisa lagi mengembangkan bisnis dengan cara biasa (business as usual). Jika masih menggunakan cara-cara biasa, industri asuransi hanya akan berjalan di tempat.

”Tantangan ini bisa diatasi dengan transformasi ekonomi. Jika kita bisa keluar dari jebakan negara berpendapatan rendah atau jebakan negara berpendapatan menengah, skema business as usual tidak akan digunakan lagi,” tuturnya.