Penyaluran Kredit Produktif Pinjaman Daring Menurun

Penyaluran kredit oleh pinjaman daring terhadap sektor konsumtif lebih besar ketimbang sektor produktif. Lebih dari separuh total penyaluran pinjaman diberikan untuk kebutuhan konsumtif perorangan.

Oleh

AGUSTINUS YOGA PRIMANTORO

·3 menit baca

KOMPAS/BAHANA PATRIA GUPTA

Pengunjung melihat produk sepatu kulit di salah satu stan saat Jatim Fest 2023 di Jatim Expo, Surabaya, Jawa Timur, Rabu (4/10/2023).

JAKARTA, KOMPAS — Penyaluran pinjaman terhadap sektor produktif melalui platform peer to peer lending atau lebih dikenal dengan pinjaman daring menurun 17,46 persen. Pemberi pinjaman dinilai lebih mengutamakan sektor konsumtif karena penyalurannya lebih mudah dan permintaannya tinggi.

Berdasarkan data Otoritas Jasa Keuangan (OJK), sepanjang awal tahun hingga Agustus 2023 financial technology (fintech) peer to peer (P2P) lending telah menyalurkan pinjaman ke sektor produktif, termasuk usaha mikro, kecil, dan menengah (UMKM) sebesar Rp 58,30 triliun. Jumlah ini menurun 17,46 persen jika dibandingkan dengan periode yang sama tahun lalu, yakni Rp 70,64 triliun.

Lebih lanjut, persentase penyaluran pinjaman sektor produktif terhadap total penyaluran pinjaman juga menurun dari periode Januari-Agustus 2022 sebesar 48 persen menjadi 37,89 persen pada periode yang sama tahun 2023. Di sisi lain, total outstanding pendanaan industri fintech P2P lendingper Agustus 2023 mencapai Rp 53,12 triliun atau tumbuh 12,46 persen secara tahunan dengan 36,52 persennya disalurkan kepada UMKM atau mencapai Rp 19,40 triliun.

Direktur Ekonomi Digital Center of Economic and Law Studies (Celios) Nailul Huda pada Minggu (8/10/2023) mengatakan, fintech P2P lending atau pinjaman daring cenderung menyalurkan pinjaman ke sektor konsumtif ketimbang sektor produktif. Ini karena pemberi pinjaman (lender) mempertimbangkan kondisi pasar saat ini.

”Penyaluran (pinjaman ke) sektor konsumtif itu sudah lebih dari 60 persen dari total penyaluran pinjaman online. Hal itu sudah disampaikan sejak awal tahun agar menjadi alarm. Akan tetapi, memang pelaku penyaluran pinjaman online lebih suka dengan kredit konsumtif karena penyalurannya mudah dan peminatnya banyak,” ujarnya saat dihubungi dari Jakarta.

Hasil Survei Penetrasi dan Perilaku Internet 2023 yang dilakukan oleh Asosiasi Penyelenggara Jasa Internet Indonesia (APJII) menunjukkan, tingkat bunga yang rendah, biaya lain-lain yang murah, pencairan dana yang cepat, dan kemudahan dalam syarat pengajuan pinjaman menjadi kriteria yang dipertimbangkan seseorang untuk melakukan pinjaman daring. Berdasarkan demografi masyarakat yang pernah menggunakan pinjaman daring mayoritas berpenghasilan Rp 1 juta-Rp 5 juta per bulan dengan latar belakang pendidikan tamatan SMA atau sederajat.

Di tengah besarnya permintaan kredit konsumtif melalui platform pinjaman daring, lanjut Nailul, para pelaku usaha produktif justru mengalami kesulitan dalam mengakses pembiayaan. Hal ini karena kondisi ketidakpastian ekonomi yang mengakibatkan lender berhati-hati dalam mengambil keputusan untuk menyalurkan pinjaman ke sektor produktif.

Padahal, kebutuhan pembiayaan sektor produktif, salah satunya UMKM, diperkirakan terus meningkat. Hasil kajian Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) bersama Ernst & Young (EY) Parthenon Indonesia pada 2023 menunjukkan, total kebutuhan pembiayaan UMKM pada 2026 diproyeksikan mencapai Rp 4.300 triliun dengan kemampuan penyaluran pembiayaan hanya Rp 1.900 triliun atau menyisakan gap sebesar Rp 2.400 triliun.

OJK perlu mendorong lebih banyak pinjaman online yang menyalurkan ke sektor produktif. Hal ini bisa dilakukan dengan salah satunya mendorong pinjaman online yang baru mendapatkan izin diarahkan ke sektor-sektor produktif ketimbang konsumtif.

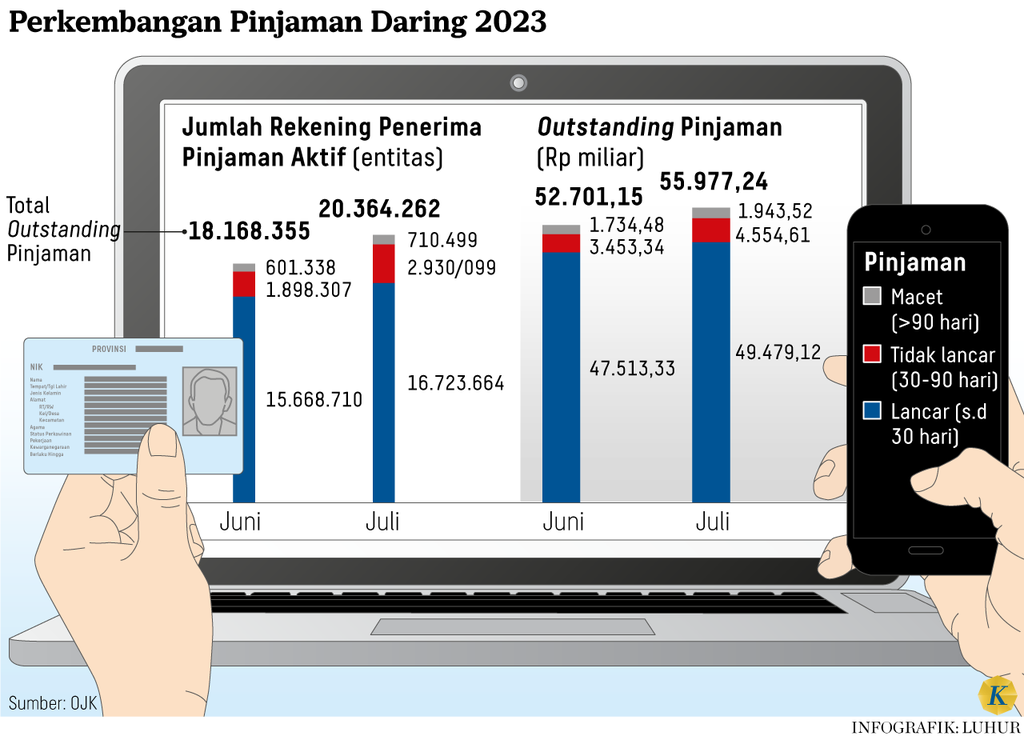

Nailul menambahkan, sektor produktif juga cenderung memiliki risiko gagal bayar yang tinggi. OJK mencatat, tingkat wanprestasi 90 hari (TWP 90) pinjaman daring meningkat dari 2,67 persen pada Juli 2022 menjadi 3,47 persen dengan outstanding sebesar Rp 1,94 miliar.

”OJK perlu mendorong lebih banyak pinjaman online yang menyalurkan ke sektor produktif. Hal ini bisa dilakukan dengan salah satunya mendorong pinjaman online yang baru mendapatkan izin diarahkan ke sektor-sektor produktif ketimbang konsumtif,” katanya.

Sebelumnya, Ketua Umum AFPI Entjik S Djafar dalam keterangan resminya menyampaikan, industri fintechP2Plending berperan untuk memperluas akses pembiayaan kepada masyarakat yang belum tersentuh layanan perbankan (unbanked) dan tidak dapat menerima layanan perbankan (underserved). Akses pembiayaan digital melalui platform fintech P2P lending diharapkan dapat turut berkontribusi bagi pemulihan ekonomi.

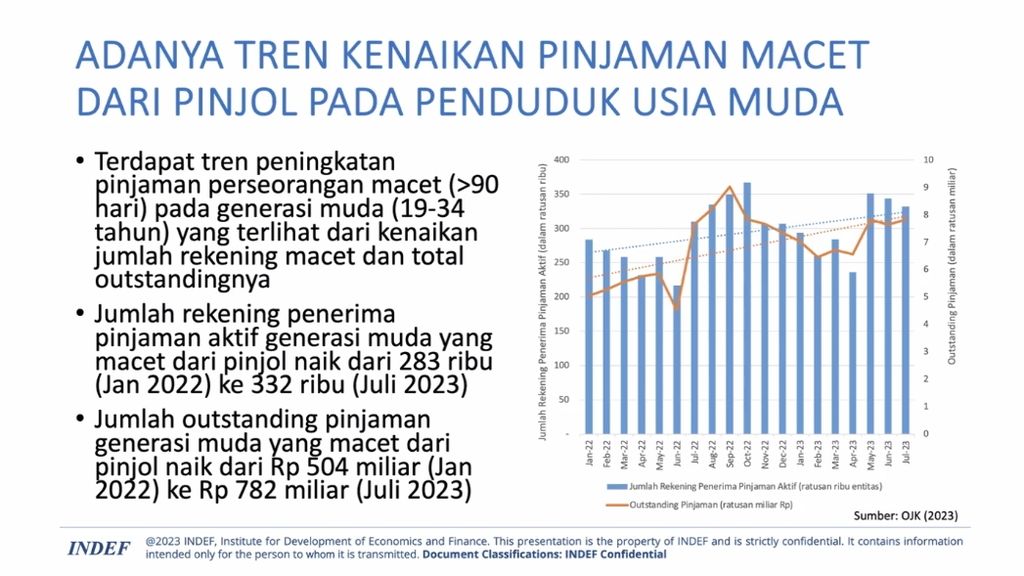

INDEF

Grafis tren kenaikan pinjaman daring macet dari kalangan muda.

”AFPI terus melakukan sosialisasi dan edukasi ke masyarakat untuk meningkatkan pemahamannya akan akses keuangan digital sesuai dengan peran fintech P2P lending. Terlebih agar masyarakat lebih melek akan keberadaan fintech lending legal dan berizin OJK sehingga terhindar dari jerat pinjaman online ilegal,” ujarnya.

Saat ini, terdapat 89 platform fintech P2P lending yang terdaftar sebagai anggota AFPI. Dalam code of conduct, AFPI menetapkan batas maksimal bunga pinjaman konsumtif jangka pendek atau kredit multiguna sebesar 0,4 persen per hari atau 144 persen per tahun dari yang sebelumnya 0,8 persen per hari atau 288 persen per tahun.

Sementara itu, bunga pinjaman produktif jangka panjang, yang salah satunya untuk UMKM, ditetapkan 0,03 persen-0,06 persen per hari atau 12 persen-24 persen per tahun. Ketentuan tersebut menjadi syarat wajib bagi anggota AFPI dalam menyalurkan pinjaman.

Di sisi lain, Kepala Eksekutif Pengawas Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro, dan Lembaga Jasa Keuangan (PVML) OJK Agusman mengimbau industri fintech P2P lending segera melakukan langkah-langkah perbaikan. Hal itu mengingat belakangan terjadi beberapa kasus yang menutupi kontribusi positifnya. Secara akumulatif, total penyaluran pendanaan sejak lahirnya industri P2P lending sampai Agustus 2023 sebesar Rp 677,51 triliun.

BENEDIKTUS KRISNA YOGATAMA

Jumpa pers anggota Dewan Komisioner OJK di Kantor OJK, Jakarta, Jumat (18/8/2023).

”Semua pelaku di industri P2P lending harus segera melakukan langkah-langkah perbaikan. AFPI perlu terus meningkatkan sinergi dan koordinasi dengan seluruh pemangku kepentingan sehingga hal-hal negatif dapat segera diatasi dan peran penting P2P lending dalam perekonomian menjadi semakin nyata dan diakui oleh masyarakat,” katanya.

Selama Agustus 2023, OJK telah mengenakan sanksi administratif kepada 34 penyelenggara fintech P2P lending atas pelanggaran yang dilakukan terhadap peraturan OJK (POJK) yang berlaku atau hasil tindak lanjut pemeriksaan langsung. Pengenaan sanksi administratif terdiri dari 46 pengenaan sanksi peringatan tertulis, 1 teguran tertulis, dan 10 sanksi denda.