Perbankan Optimistis Tren Pertumbuhan Kredit Berlanjut

Hingga akhir tahun 2023, perbankan diproyeksikan mampu mencatatkan pertumbuhan kredit dua digit.

Oleh

AGUSTINUS YOGA PRIMANTORO

·4 menit baca

KOMPAS/RIZA FATHONI

Aktivitas pembangunan properti rumah mewah di kawasan Telukjambe, Karawang, Jawa Barat, Selasa (14/3/2023).

JAKARTA, KOMPAS — Industri perbankan optimistis dapat membukukan pertumbuhan penyaluran kredit yang positif sampai akhir tahun 2023. Penyaluran kredit selama dua bulan terakhir disinyalir menjadi tren positif bagi industri perbankan yang diperkirakan mampu mencapai target pertumbuhan kredit hingga dua digit pada tahun 2023.

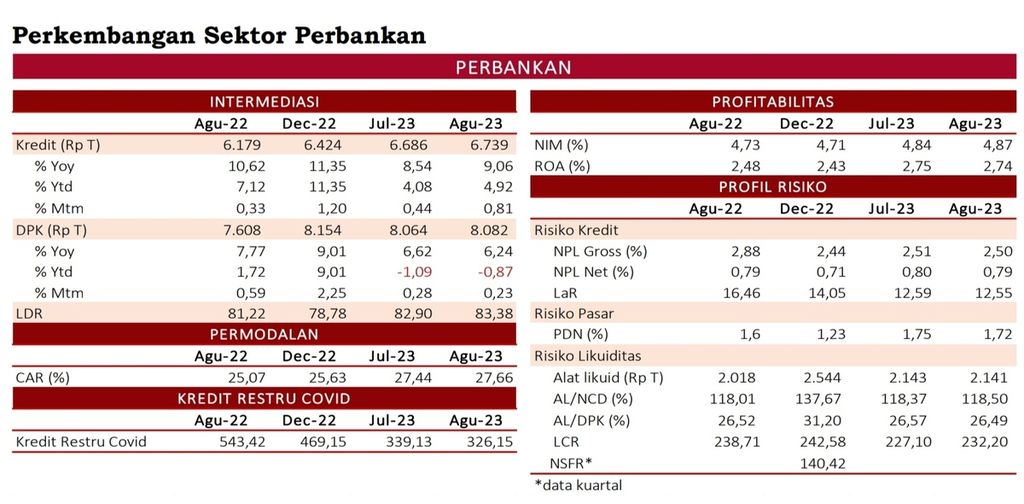

Pekan lalu, Otoritas Jasa Keuangan (OJK) melaporkan, pertumbuhan kredit industri perbankan naik 9,06 persen pada Agustus 2023 secara tahunan. Capaian itu lebih tinggi dibanding pada Juli 2023 yang sebesar 8,54 persen. Pertumbuhan tertinggi tercatat pada kredit investasi sebesar 11,25 persen dengan bank umum swasta domestik sebagai penyalur terbesar, yakni tumbuh 12,34 persen secara tahunan.

Likuiditas industri perbankan pada Agustus 2023 juga berada dalam level yang memadai yang ditunjukkan dengan rasio alat likuid/non-core deposit (AL/NCD) dan alat likuid/dana pihak ketiga(AL/DPK) yang masing-masing 118,50 persen dan 26,49 persen atau jauh di atas ambang batas sebesar 50 persen dan 10 persen. Lebih lanjut, kualitas kredit tetap terjaga dengan rasio non-performing loan (NPL) net perbankan sebesar 0,79 persen dan NPL gross yang sebesar 2,50 persen.

Executive Vice President Corporate Communication and Social Responsibility PT Bank Central Asia Tbk (BCA) Hera F Haryn dalam keterangan tertulisnya pada Selasa (17/8/2023) menyampaikan, BCA optimistis dapat menjaga pertumbuhan kredit berkualitas secara berkelanjutan mengingat likuiditas yang solid dan prospek pertumbuhan ekonomi nasional yang positif. Hal ini didukung dengan upaya perusahaan untuk terus mencari peluang meningkatkan portofolio kredit di berbagai sektor.

”Kami mengamati dinamika yang terjadi di pasar. Kami berharap total kredit BCA akan tumbuh di kisaran 10 persen-12 persen pada tahun ini,” ujarnya.

KOMPAS/HENDRA A SETYAWAN

Sebuah iklan penawaran properti terpasang di kawasan Babakan, Tangerang Selatan, Banten, Jumat (23/9/2022).

Hingga Juni 2023, total penyaluran kredit BCA tercatat naik 9 persen secara tahunan menjadi Rp 735,9 triliun. Kredit konsumer menjadi segmen pertumbuhan tertinggi dengan total portofolio mencapai Rp 183,9 triliun atau tumbuh 13,9 persen secara tahunan.

Pertumbuhan kredit konsumer tersebut ditopang antara lain oleh pertumbuhan kredit pemilikan rumah (KPR) sebesar 12 persen secara tahunan menjadi Rp 114,6 triliun dan kredit kendaraan bermotor (KKB) sebesar 19,2 persen secara tahunan menjadi Rp 51,4 triliun. Selain itu, outstanding kartu kredit juga tercatat bertumbuh sebesar 15,4 persen secara tahunan menjadi Rp 14,6 triliun.

Selain BCA, PT Bank Negara Indonesia (Persero) Tbk atau BNI juga optimistis terhadap pertumbuhan penyaluran kredit pada tahun 2023. Corporate Secretary BNI Okki Rushartomo mengatakan, strategi untuk mendorong penyaluran kredit antara lain dilakukan dengan menyasar korporasi yang memiliki kapitalisasi pasar besar (blue chip) dan unggulan domestik (regional champion), lalu mengoptimalkan produk melalui rantai pasok (supply chain) dan rantai nilai (value chain), serta mengekspansi sektor yang prospektif.

Secara siklus, umumnya permintaan kredit juga naik pada akhir tahun.

Hal ini mengingat adanya tren positif pada semester II-2023, seperti peningkatan belanja masyarakat dan pemerintah. Kedua tren positif tersebut tentunya akan memberi efek berganda positif bagi perekonomian nasional, termasuk segmen wholesale BNI (korporasi dan komersial).

”Per Agustus 2023, kami mencatatkan pertumbuhan kredit mencapai 8,8 persen secara tahunan. Kami juga optimistis kredit dapat bertumbuh sesuai dengan target pertumbuhan kredit perseroan sebesar 7 persen hingga 9 persen pada akhir tahun 2023,” katanya.

Okki menambahkan, pihaknya tetap disiplin menumbuhkan current account saving account (CASA) sebagai basis likuiditas utama sehingga total biaya bunga yang dikeluarkan oleh bank (cost of fund) dapat terjaga efisien. Lebih lanjut, BNI sebagai bank milik negara berkomitmen untuk proaktif dalam membantu pemerintah mendorong pertumbuhan ekonomi serta mempertahankan stabilitas sistem keuangan nasional.

Pertumbuhan kredit perbankan dalam dua bulan terakhir menjadi indikasi positif untuk dapat mencapai target pertumbuhan kredit. Penyaluran kredit pada Agustus 2023 mencapai Rp 6.739 triliun atau tumbuh 9,06 persen secara tahunan dibanding pada Juli 2023 sebesar Rp 6.686 triliun atau tumbuh 8,54 persen secara tahunan.

Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae dalam keterangan tertulisnya pada Senin (9/10/2023) mengatakan, kredit perbankan sebagaimana tercantum dalam rencana bisnis bank (RBB) diperkirakan tumbuh doubledigit pada akhir tahun 2023. Pertumbuhan kredit dalam dua bulan terakhir menjadi sinyal positif bagi bank untuk dapat mencapai target penyaluran kredit tersebut.

”Secara siklus, umumnya permintaan kredit juga naik pada akhir tahun, khususnya jenis kredit modal kerja yang diperkirakan terus meningkat sejalan dengan faktor makroekonomi dengan proyeksi pertumbuhan ekonomi 2023 sekitar 5 persen ditambah PMI (Purchasing Managers’ Index) manufaktur yang konsisten berada di level ekspansi,” tulisnya.

TANGKAPAN LAYAR

Perkembangan sektor perbankan yang dirilis oleh Otoritas Jasa Keuangan

Selain itu, dukungan tambahan insentif likuiditas oleh Bank Indonesia (BI) diyakini semakin menambah kapasitas likuiditas bank untuk mencapai target penyaluran kredit. Sebagaimana diketahui, BI telah meningkatkan kebijakan insentif likuiditas makroprudensial dari semula maksimal 2,8 persen menjadi 4 persen dari dana pihak ketiga (DPK) bank per 1 Oktober 2023.

Adapun penyaluran kredit pada Agustus 2023 tercatat meningkat pada seluruh jenis penggunaan utamanya, yakni kredit investasi dan kredit konsumsi. Hal ini mencerminkan kepercayaan industri untuk investasi dalam jangka panjang dan permintaan konsumsi tetap terjaga tinggi didukung dengan kondisi likuiditas bank yang memadai untuk menyalurkan kredit.

Secara umum, perbankan juga memiliki ruang yang cukup besar untuk meningkatkan kredit. Hal ini ditunjukkan melalui loan to deposit ratio (LDR) atau rasio untuk mengukur kemampuan memenuhi kewajiban keuangan industri perbankan yang tercatat sebesar 83,38 persen.

”Dengan demikian, tambahan insentif likuiditas dari BI akan menambah kepercayaan diri bank untuk menyalurkan kredit dengan tambahan likuiditas di tengah kondisi likuiditas yang saat ini juga masih terjaga,” ujar Dian.

BENEDIKTUS KRISNA YOGATAMA

Pertemuan pers dengan anggota Dewan Komisioner OJK, di kantor OJK, Jakarta, Jumat (18/8/2023).

Dian menambahkan, OJK dan perbankan telah melakukan pengujian daya tahan untuk menentukan batas krisis (stress test) secara rutin untuk mengetahui ketahanan perbankan, baik dari sisi solvabilitas maupun likuiditas, termasuk memperhitungkan faktor pelemahan rupiah yang disertai pemburukan faktor makroekonomi. Berdasarkan hasil stress test tersebut, kondisi perbankan dinilai masih kuat dalam menghadapi pelemahan rupiah yang terjadi belakangan ini.