Kesehatan dan Rekayasa Jadi Motor Pertumbuhan Asuransi 2024

Di tengah eskalasi tahun politik 2024, industri asuransi diproyeksikan tumbuh positif. Kendati demikian, literasi dan inklusi masih menjadi persoalan utama dalam rangka transformasi digital.

Oleh

AGUSTINUS YOGA PRIMANTORO

·4 menit baca

TANGKAPAN LAYAR

Para narasumber dalam webinar Insurance Outlook 2024 bertajuk “Optimisme Perekonomian Indonesia di Tahun Politik dalam Bayang-bayang Ketidakpastian Global", Selasa (7/11/2023).

JAKARTA, KOMPAS — Para pemangku kepentingan industri asuransi memproyeksikan pertumbuhan positif pada 2024, antara lain karena faktor asuransi kesehatan dan asuransi rekayasa. Proyeksi ini linier dengan sentimen positif masyarakat terhadap program jaminan kesehatan pemerintah dan proyek pembangunan Ibu Kota Nusantara.

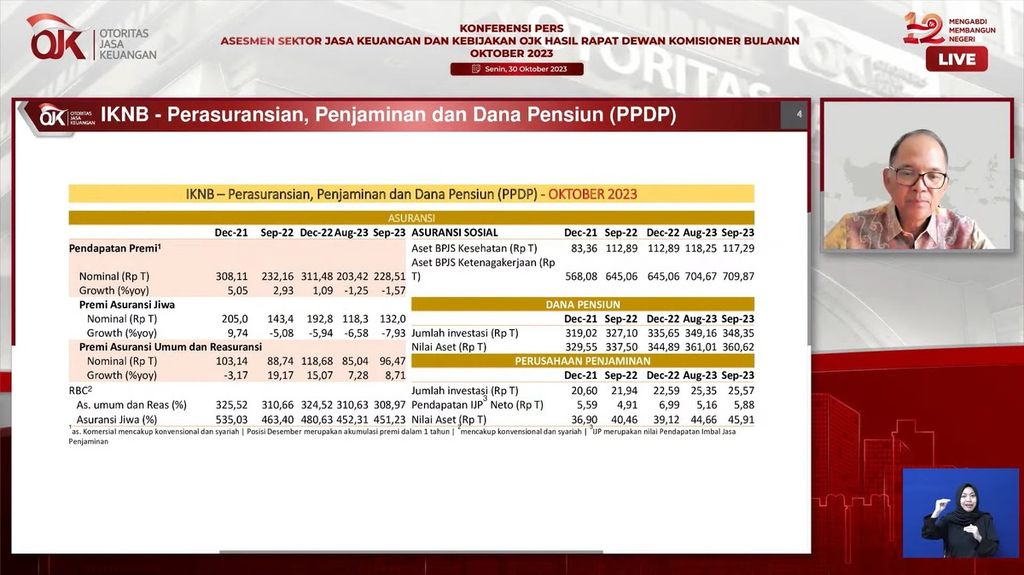

Berdasarkan data Otoritas Jasa Keuangan per September 2023, permodalan industri asuransi terjaga. Indikatornya, rasio perbandingan modal dengan berbagai risiko (risk based capital/RBC) di atas ketentuan sebesar 120 persen. RBC industri asurasi jiwa dan industri asuransi umum masing-masing tercatat 451,23 persen dan 308,97 persen.

Kita optimistis tahun depan akan ada pertumbuhan pada portofolio asuransi kesehatan.

Ketua Bidang Produk, Manajemen Risiko dan Good Corporate Governance (GCG) Asosiasi Asuransi Jiwa Indonesia (AAJI) Fauzi Arfan mengatakan, minat masyarakat terhadap asuransi kesehatan semakin meningkat. Hal ini salah satunya dorong oleh penetrasi program Badan Penyelenggara Jaminan Sosial (BPJS) oleh pemerintah.

”Kita optimistis tahun depan akan ada pertumbuhan pada portofolio asuransi kesehatan. Adanya kerja sama yang baik dengan BPJS semakin meningkatkan minat masyarakat terhadap produk asuransi kesehatan,” katanya dalam webinar Insurance Outlook 2024 bertajuk ”Optimisme Perekonomian Indonesia di Tahun Politik dalam Bayang-bayang Ketidakpastian Global”, Selasa (7/11/2023).

TANGKAPAN LAYAR

Kepala Eksekutif Pengawas Perasuransian, Penjaminan, dan dana Pensiun Otoritas Jasa Keuangan Ogi Prastomiyono menyampaikan perkembangan perasuransian, penjaminan, dan dana pensiun dalam Rapat Dewan Komisioner OJK Oktober 2023 secara daring, Senin (30/10/2023).

Aset BPJS Rp 117 triliun

Adapun total aset BPJS Kesehatan per September 2023 telah mencapai Rp 117,29 triliun atau tumbuh sebesar 8,84 persen secara tahunan. Pada periode yang sama, total aset BPJS Ketenagakerjaan juga tercatat sebesar Rp 709,87 triliun atau tumbuh 12,98 persen secara tahunan.

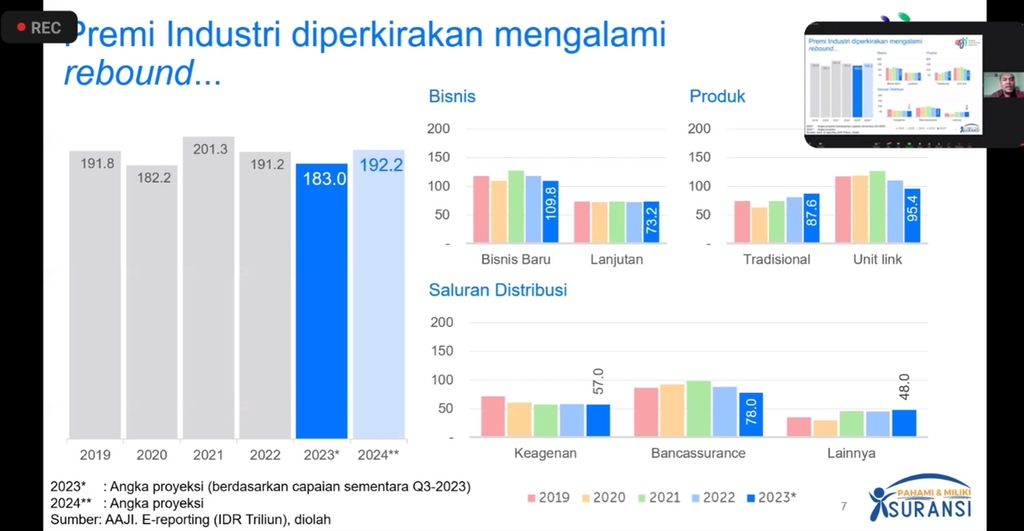

Fauzi menambahkan, premi asuransi industri diperkirakan mengalami kontraksi dari senillai Rp 191,2 triliun pada tahun 2022 menjadi Rp 183 triliun pada akhir 2023. Ini antara lain didorong oleh pengetatan produk asuransi yang dikaitkan dengan investasi (PAYDI) atau unitlink oleh OJK pada Maret 2022.

Pada 2024, kami mengestimasikan, pendapatan premi industri asuransi jiwa akan mengalami rebound menjadi RP 192,2 triliun dengan komposisi produk tradisional yang semakin meningkat, sedangkan unit link semakin menurun.

Dampak tersebut tecermin dalam pertumbuhan asuransi jiwa yang masih tercatat tumbuh negatif sebesar 7,93 persen secara tahunan pada September 2023. Kontraksi ini lebih dalam dibandingkan dengan periode Agustus 2023 yang tercatat tumbuh negatif 6,58 persen dan September 2022 yang tumbuh negatif 5,08 persen.

”Pada 2024, kami mengestimasikan, pendapatan premi industri asuransi jiwa akan mengalami rebound menjadi Rp 192,2 triliun dengan komposisi produk tradisional yang semakin meningkat, sedangkan unit link semakin menurun,” katanya.

KOMPAS/TOTOK WIJAYANTO (TOK)

Penyandang disabilitas hadir di gedung Perpustakaan Nasional, Jakarta, untuk mengikuti edukasi masalah keuangan yang diadakan oleh Otoritas Jasa Keuangan, Selasa (15/8/2023). OJK mengajak seluruh pelaku usaha jasa keuangan untuk memberi kemudahan bagi penyandang disabilitas dalam membuka rekening, pembiayaan kredit bagi pelaku usaha, hingga memperoleh produk asuransi.

Wakil Ketua Bidang Kerja Sama Antar Anggota dan Lembaga Asosiasi Asuransi Umum Indonesia (AAUI) Heddy Pritasa juga optimistis terkait meningkatnya minat terhadap asuransi kesehatan. Adapun akumulasi premi asuransi umum dan reasuransi pada September 2023 tercatat tumbuh 8,71 persen secara tahunan dengan nilai Rp 96,47 triliun.

Heddy juga melihat adanya peluang bertumbuhnya asuransi umum pada 2024. Kendati para investor cenderung memilih sikap wait and see menjelang Pemilu 2024, terdapat sentimen positif dari proyek pembangunan IKN yang berdampak bagi industri asuransi umum.

”Ke depannya, kami melihat sepertinya para kontestan pemilu mendukung adanya IKN sehingga kami melihat lini asuransi enginering atau asuransi rekayasa akan bertumbuh,” tuturnya.

Lebih lanjut, asuransi kendaraan bermotor juga diperkirakan akan meningkat seiring dengan tren kendaraan listrik yang mulai didorong oleh pemerintah. Namun, mekanisme asuransi kendaraan bermotor listrik ini masih dalam pengkajian lantaran komponen-komponennya, seperti baterai, memiliki perhitungan yang berbeda dengan kendaraan bermotor konvensional.

TANGKAPAN LAYAR

Data menunjukkan proyeksi pertumbuhan industri asuransi dan industri asuransi jiwa oleh Asosiasi Asuransi Jiwa Indonesia (AAJI).

Ekonomi global dan digitalisasi

Kondisi global yang masih diselimuti oleh ketidakpastian, perlambatan ekonomi, dan eskalasi ketegangan geopolitik turut merambat ke berbagai sektor perekonomian domestik. Salah satunya adalah industri asuransi. Namun terdapat ceruk peluang sekaligus tantangan bagi industri asuransi dalam memacu pertumbuhan.

Chief Economist and Investment Strategist PT Manulife Aset Manajemen Indonesia Katarina Setiawan menuturkan, sektor keuangan tidak hanya menghadapi tantangan dari global. Ada pula tantangan dari dalam negeri, yakni dinamika pemilu.

Berdasarkan pengalaman tiga pemilu periode sebelumnya, Indeks Harga Saham Gabungan (IHSG) justru bergerak naik.

Namun, berdasarkan pengalaman tiga pemilu periode sebelumnya, Indeks Harga Saham Gabungan (IHSG) justru bergerak naik. Meski demikian, tetap ada beberapa pihak yang menahan investasinya.

”Oleh sebab itu, penting bagi industri asuransi untuk meningkatkan literasi dan edukasi. Rasio kepemilikan asuransi dibandingkan jumlah penduduk masih sangat rendah sehingga potensinya masih sangat besar. Apalagi, beberapa tahun terakhir banyak kasus yang merusak reputasi asuransi sehingga perlu dibuat aturan yang tegas oleh OJK untuk meningkatkan kembali kepercayaan publik,” ujarnya.

TANGKAPAN LAYAR

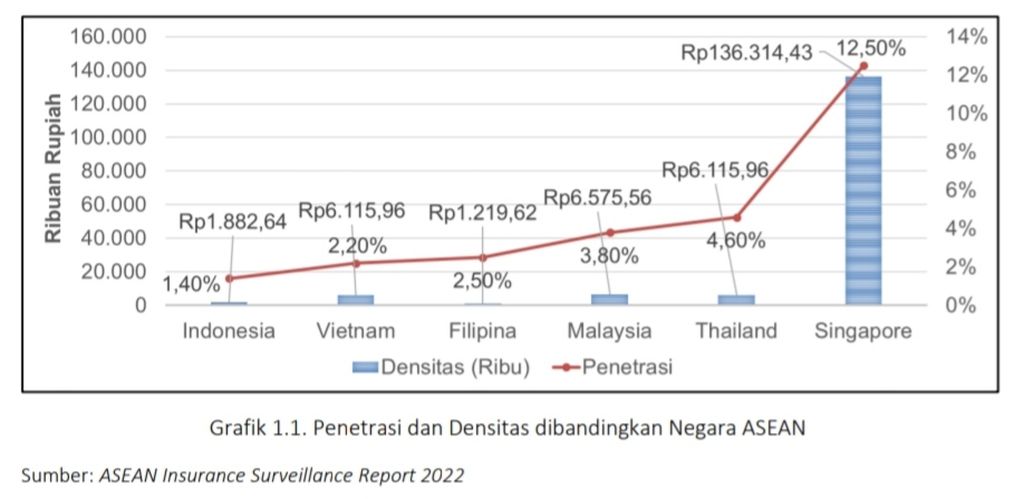

Grafik menunjukkan tingkat penetrasi dan densitas industri asuransi Indonesia dibandingkan dengan negara-negara Asia Tenggara lainnya. Sumber: Draft Roadmap Perasuransian Indonesia 2023-2027 OJK

Mengutip data ASEAN Insurance Surveillance Report 2022, penetrasi asuransi atau dana industri asuransi dibandingkan dengan pertumbuhan ekonomi Indonesia hanya mencapai 1,4 persen. Capaian ini masih jauh di bawah negara tetangga, seperti Singapura sebesar 12,5 persen, Thailand sebesar 4,6 persen, Malaysia sebesar 3,8 persen, Filipina sebesar 2,5 persen, dan Vietnam sebesar 2,2 persen.

Selain itu, densitas atau rata-rata pendapatan masyarakat yang disisihkan untuk produk asuransi pada akhir 2022 berada pada level Rp 1.882.640 per kapita atau masih jauh di bawah target yang ditetapkan OJK dalam Destination Statement 2027, yakni sebesar Rp 2,4 juta.

Lebih lanjut, tingkat inklusi dibandingkan dengan literasi sektor asuransi hanya separuhnya. Artinya, banyak orang yang mengetahui produk asuransi, tetapi tidak mendaftarkan diri.

”Rasanya seperti menggarami air laut. Namun, dengan perkembangan yang ada dan pengetahuan yang meningkat, digitalisasi dapat membantu industri asuransi. Digitalisasi merupakan game changer dan perlu dilakukan oleh asuransi karena dapat mempercepat pertumbuhan, efisiensi operasional, dan memberikan akses kemudahan bagi masyarakat,” imbuhnya.

Namun, transformasi tersebut perlu diimbangi dengan peningkatan keamanan siber yang turut membutuhkan biaya. Di sisi lain, edukasi juga perlu dilakukan secara lebih masif mengingat banyak masyarakat menjadi korban penipuan dan peretasan.