Lindungi Masyarakat, OJK Turunkan Bunga Pinjaman Daring

Merespons berbagai polemik terkait pinjaman daring, OJK akhirnya memutuskan untuk menetapkan batas atas bunga pinjaman daring. Hal ini salah satunya bertujuan untuk mendorong pembiayaan sektor produktif.

Oleh

AGUSTINUS YOGA PRIMANTORO

·4 menit baca

KOMPAS/AGUSTINUS YOGA PRIMANTORO

Kepala Eksekutif Pengawas Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro, dan Lembaga Jasa Keuangan Lainnya Otoritas Jasa Keuangan (OJK) Agusman memberikan keterangan dalam konferensi pers di Jakarta, Jumat (10/11/2023).

JAKARTA, KOMPAS — Otoritas Jasa Keuangan mengeluarkan ketentuan baru mengenai batas maksimal suku bunga pinjaman daring. Hal ini dilakukan sebagai upaya untuk meminimalkan tingginya risiko terhadap konsumen, sekaligus mendorong penyaluran kredit produktif.

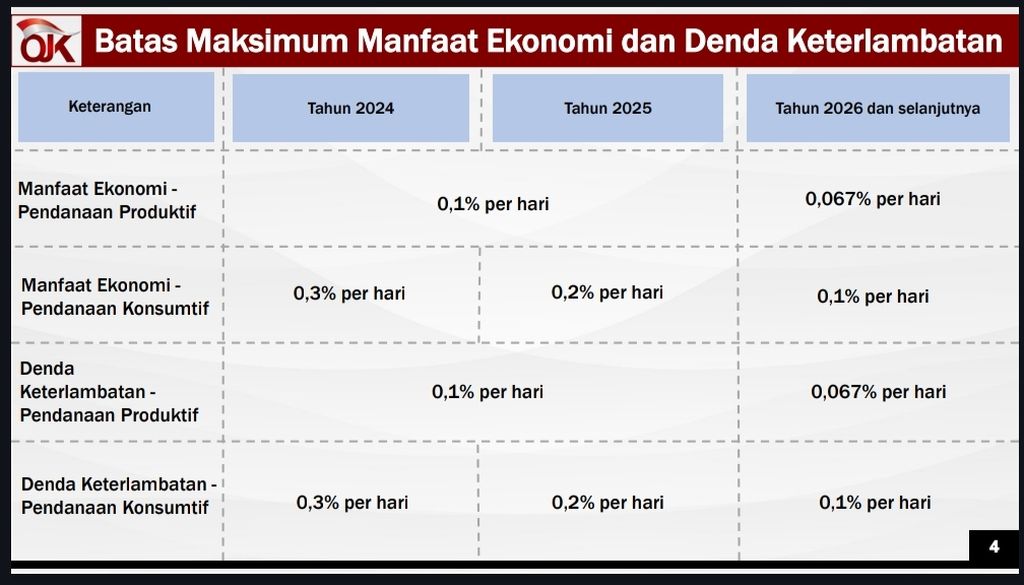

Melalui Surat Edaran Otoritas Jasa Keuangan (OJK) Nomor 19/SEOJK.05/2023 tanggal 8 November 2023 tentang Penyelenggaraan Layanan Pendanaan Berbasis Teknologi Informasi, OJK mengatur batas maksimal manfaat ekonomi (bunga) pinjaman daring untuk sektor konsumtif sebesar 0,3 persen per hari atau sekitar 109 persen per tahun. Manfaat ekonomi tersebut secara bertahap akan diturunkan menjadi sebesar 0,2 persen per hari pada tahun 2025 dan 0,1 persen per hari pada tahun 2026.

Di sisi lain, ketentuan penyaluran kredit ke sektor produktif juga berlaku demikian, yakni dimulai sebesar 0,1 persen pada 2024-2025 dan akan kembali diturunkan menjadi 0,067 persen pada 2026. Adapun denda keterlambatan pada masing-masing sektor berlaku sesuai dengan besaran bunga yang telah ditentukan.

Kepala Eksekutif Pengawas Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro, dan Lembaga Jasa Keuangan Lainnya OJK Agusman mengatakan, semua ini dilakukan sebagai upaya melindungi konsumen. Terlebih, ekosistem pasar pinjaman daring saat ini masih belum dewasa (mature) atau mapan sehingga memerlukan intervensi dari regulator.

”Kalau ketentuan itu tidak dibuat dengan baik, tata kelolanya tidak bekerja, yang paling dirugikan adalah konsumen. Akan ada predator pricing di situ, ada orang yang dizalimi tingkat bunga, dan sebagainya,” katanya dalam konferensi pers Peluncuran Roadmap Fintech P2P Lending 2023-2028, Jumat (10/11/2023), di Jakarta.

TANGKAPAN LAYAR

Data menunjukkan batas maksimal bunga pinjaman daring dan denda keterlambatan berdasarkan masing-masing sektor yang telah ditetapkan oleh OJK.

Sejak diterbitkannya Peraturan OJK No 10/2022 tentang Layanan Pendanaan Berbasis Teknologi Informasi, OJK berwenang untuk mengatur kegiatan usaha, mekanisme penyaluran dan pelunasan pendanaan, batas maksimum manfaat ekonomi, serta mekanisme penagihan. Sebagai tindak lanjut, OJK kemudian menerbitkan SEOJK No 19/SEOJK.05/2023 tentang Penyelenggaraan Layanan Pendanaan Berbasis Teknologi Informasi.

Dengan demikian, para pelaku pasar wajib mengikuti ketentuan batas maksimal bunga pinjaman daring tersebut. Sebelumnya, Asosiasi Fintech Pendanaan Indonesia (AFPI), dalam codeof conduct-nya, menetapkan batas maksimal bunga pinjaman konsumtif jangka pendek atau kredit multiguna sebesar 0,4 persen per hari atau sekitar 144 persen per tahun dari sebelumnya 0,8 persen per hari atau sekitar 288 persen per tahun.

Agusman menambahkan, ketentuan batas maksimal bunga pinjaman daring tersebut dapat berubah sewaktu-waktu. Hal ini berlaku atas dasar pertimbangan kondisi perekonomian dan perkembangan dari industri.

Harapannya, bisnis ini dapat bergerak maju, terutama untuk mendukung sektor produktif. Memang ini tidaklah mudah sehingga membutuhkan dukungan untuk mengembangkan sektor produktif karena selama ini untuk konsumtif.

”Repaymentcapacity atau kemampuan membayar dari setiap kalangan masyarakat betul-betul harus dijaga. Oleh sebab itu, kami juga buat ketentuan, masyarakat hanya boleh meminjam separuh dari income-nya, tahun depan kita turunkan lagi batasnya, dan seterusnya. Jangan sampai berutang lebih dari 30 persen dari income,” lanjutnya.

Terkait batas maksimal tersebut, persentase nominal peminjaman diukur dari penghasilan atau pendapatan konsumen per bulan, mulai dari sebesar 50 persen pada 2024, lalu sebesar 40 persen pada 2025, dan sebesar 30 persen pada 2026. Lebih lanjut, OJK turut membatasi pengajuan pinjaman konsumen maksimal tiga platform.

Selain itu, OJK turut mewajibkan para penyelenggara untuk memastikan tenaga penagihan mematuhi etika yang berlaku, yakni dengan tidak menggunakan cara ancaman, mengintimidasi dan merendahkan, serta dilakukan maksimal pukul 20.00. Mekanisme tersebut berlaku, baik terhadap penyelenggara yang memiliki tenaga penagihan sendiri maupun penyelenggara yang menunjuk tenaga penagihan.

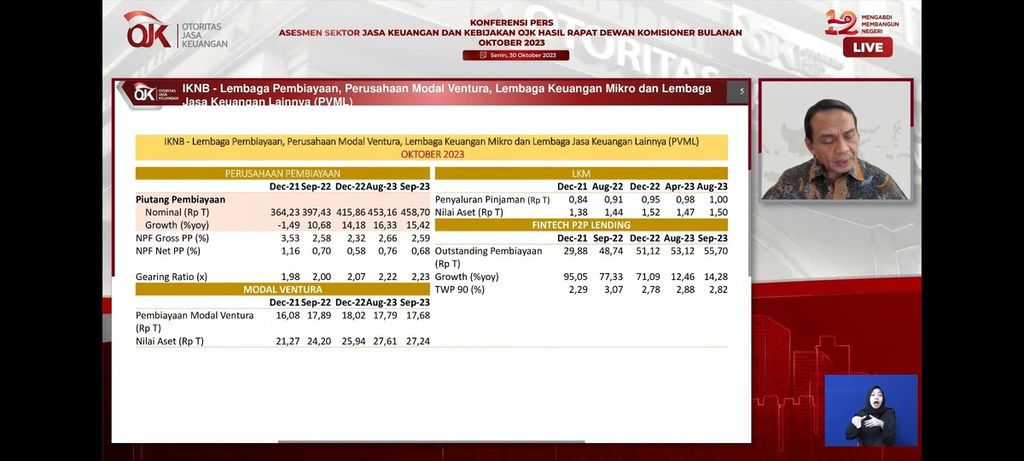

TANGKAPAN LAYAR

Data menunjukkan perkembangan lembaga pembiayaan, perusahaan modal ventura, lembaga keuangan mikro, dan lembaga jasa keuangan lainnya per September 2023.

Dengan berbagai ketentuan tersebut, OJK mengingatkan kepada masyarakat untuk tetap bijak dalam mengambil pinjaman. Sebab, tindakan gagal bayar tersebut nantinya akan terekam dalam database dan terintegrasi dengan Sistem Layanan Informasi Keuangan (SLIK) sehingga dapat tercatat dalam daftar hitam (blacklist).

Salah satu tujuan mengatur ketentuan batas maksimal bunga pinjaman adalah untuk mendorong pembiayaan sektor produktif. Bunga pinjaman tersebut dinilai lebih kompetitif dengan batas maksimal 0,1 persen per hari atau 36,5 per tahun pada tahun 2024-2025 dan 0,067 persen per hari atau 24,5 persen per tahun pada tahun 2026.

”Harapannya, bisnis ini dapat bergerak maju, terutama untuk mendukung sektor produktif. Memang ini tidaklah mudah sehingga membutuhkan dukungan untuk mengembangkan sektor produktif karena selama ini untuk konsumtif,” tutur Agusman.

Sampai September, kinerja industri fintech P2P lending menunjukkan kinerja pertumbuhan yang baik. Outstanding pembiayaan yang disalurkan fintech P2P lending tumbuh sebesar 14,28 persen secara tahunan, dengan nominal pembiayaan sebesar Rp 55,70 triliun dan kualitas risiko pembiayaan (tingkat wanprestasi/TWP 90) sebesar 2,82 persen.

KOMPAS/AGUSTINUS YOGA PRIMANTORO

Sekretaris Jenderal Asosiasi Fintech Pendanaan Indonesia (AFPI) Tiar Karbala memberikan keterangan saat ditemui di Jakarta, Jumat (10/11/2023).

Dari jumlah tersebut, porsi yang disalurkan kepada UMKM mencapai 36,57 persen. Dengan bunga yang lebih kompetitif itu, OJK menargetkan komposisi penyaluran kredit sektor produktif dalam lima tahun mendatang mampu mencapai 70 persen.

Menghadapi berbagai penyesuaian ketentuan baru itu, Sekretaris Jenderal AFPI Tiar Karbala mengatakan, pihaknya optimistis mampu mencapai target komposisi penyaluran yang ditetapkan oleh OJK. Lebih lanjut, AFPI turut mendukung upaya OJK dalam rangka penyehatan industri pinjaman daring.

”Kami yakin OJK dengan peraturan yang berlaku dan terbaru bisa memberikan dampak yang luas kepada masyarakat. Aturan tersebut berdampak positif dan kami dari AFPI siap menjalankan peraturan itu sesuai dengan peraturan OJK yang berlaku,” ujarnya.

Kendati demikian, Tiar tidak menepis adanya dampak terhadap pertumbuhan industri dengan adanya peraturan baru tersebut. Namun, dampak tersebut dapat diminimalkan dengan inovasi dan strategi bisnis sesuai dengan situasi yang terjadi.