Adu Siasat Bank Berbasis Layanan Digital

Bank berbasis layanan digital memiliki prospek cerah pada 2024 dengan mengandalkan kolaborasi dan layanan personal.

Ilustrasi digitalisasi

Digitalisasi menjadi keniscayaan yang dihadapi oleh berbagai sektor, tak terkecuali perbankan. Dalam lima tahun terakhir, sejumlah perbankan yang mengukuhkan diri sebagai bank dengan 100 persen berbasis layanan digital atau kerap disebut ”bank digital” pun mulai bermunculan.

Sebelum menelaah lebih jauh lagi, alangkah baiknya pengistilahan bank digital itu mendapatkan makna dan arti yang jelas terlebih dahulu. Sebab, istilah bank digital akan cenderung disalahartikan sebagai entitas baru perbankan yang berbeda dengan bank umum lainnya atau yang kerap disebut dengan bank konvensional.

Padahal, bank digital juga masuk kategori bank umum, seperti halnya bank-bank lain. Bedanya, jika bank konvensional memiliki layanan fisik dan digital atau hibrida, bank digital semata-mata bertumpu pada kanal distribusi digital atau berbasis layanan digital secara penuh.

Dengan demikian, bank berbasis layanan digital penuh hanya butuh satu kantor utama saja untuk memberikan layanan 1 x 24 kepada seluruh nasabah yang tersebar di berbagai daerah. Artinya, biaya operasional bank berbasis layanan digital akan jauh lebih rendah ketimbang bank berbasis layanan fisik.

Beberapa bank berbasis layanan digital penuh, antara lain, PT Bank Jago Tbk, PT Allo Bank Indonesia Tbk, PT Bank SeaBank Indonesia, dan PT Bank Neo Commerce Tbk. Selain itu, terdapat pula bank berbasis layanan kanal digital penuh di bawah korporasi pelat merah, yakni PT Bank Hibank Indonesia milik PT Bank Negara Indonesia (Persero) Tbk dan PT Bank Raya Indonesia Tbk, anak perusahaan PT Bank Rakyat Indonesia (Persero) Tbk.

Hingga kuartal III-2023, rata-rata bank berbasis layanan digital penuh tersebut mampu membukukan pertumbuhan laba bersih yang menyentuh persentase dua digit, bahkan ada pula yang sampai tiga digit. Hal itu sekaligus membuat saham beberapa di antara mereka meroket di papan bursa efek Indonesia.

Direktur Utama PT Bank Jago Tbk Arief Harris Tandjung memberikan keterangan di kantor Bank Jago, di Jakarta, Kamis (14/12/2023).

Lantas, bagaimana prospek bank-bank itu pada 2024 mengingat sejumlah perkembangan teknologi layanan digital juga telah diadopsi oleh perbankan dengan layanan hibrida? Sejumlah siasat tentu telah disiapkan untuk menghadapi peta persaingan merebut manfaat digitalisasi.

Direktur Utama Bank Jago Arief Harris Tandjung menyampaikan, kolaborasi dengan ekosistem digital menjadi sesuatu yang tidak terelakkan bagi bank dengan basis layanan 100 persen digital. Siasat ini dinilai paling mumpuni mengingat sebagian pangsa pasar telah dikuasai oleh bank-bank hibrida yang sudah lama terjun di lini bisnis perbankan.

”Upaya untuk mengakuisisi nasabah tidaklah mudah bagi bank berbasis layanan digital karena rata-rata calon nasabah sudah punya rekening bank. Di sisi lain, akan sangat mahal jika harus buka cabang dulu. Maka dari itu, konsep digital harus diimbangi dengan kolaborasi ekosistem sebagai upaya untuk akuisisi nasabah,” katanya saat ditemui di kantor Bank Jago, pertengahan bulan ini.

Dulu, bank-bank besar itu juga mulai dari sesuatu yang kecil.

Berkolaborasi dengan ekosistem PT GoTo Gojek Tokopedia Tbk melalui platform Gopay, Bank Jago mampu menjangkau nasabah yang telah masuk dalam ekosistem Gojek dan Tokopedia. Dengan demikian, sasaran calon nasabah menjadi lebih jelas atau paling tidak, Bank Jago tidak perlu menjangkau satu per satu calon nasabah.

Selama dua tahun ke depan, Arief optimistis peluang bagi bank berbasis layanan digital penuh untuk tumbuh masih terbuka lebar sembari tetap memperhatikan kondisi makro perekonomian. Besarnya peluang tersebut terutama didukung oleh bonus demografi generasi muda yang semakin lekat dengan berbagai platform digital.

Menurut Arief, layanan digital akan menjadi gaya hidup di masa mendatang sehingga hal ini akan menjadi kesempatan bagi bank berbasis layanan digital penuh untuk unjuk gigi. Salah satu sasaran utama bank berbasis layanan digital ke depan adalah masyarakat yang belum memiliki akses terhadap layanan perbankan (underbank) atau mereka yang sudah memiliki akses, tetapi belum mengoptimalkan layanannya.

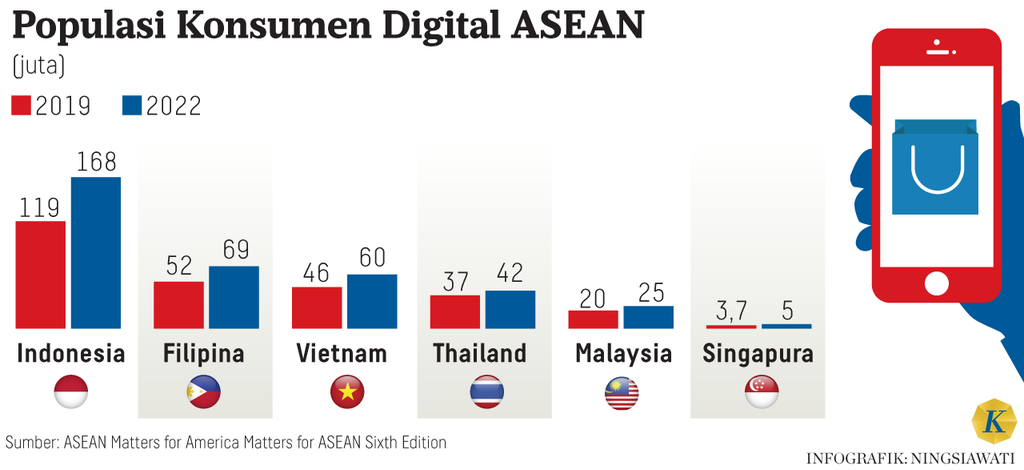

Bank Indonesia (BI) memperkirakan, jumlah masyarakat yang tergolong unbanked mencapai 97,7 juta orang atau sekitar 48 persen dari total penduduk Indonesia. Agar dapat mengoptimalkan peluang ini, bank berbasis layanan digital perlu mengedepankan produk yang andal dan layanan yang kredibel.

”Kunci pemenangan dalam peta persaingan ini adalah fokus kepada kalangan underbank atau belum punya rekening. Tidak perlu mengambil pangsa pasar lain karena kalau bisa ambil ceruk itu, kita bisa tumbuh bersama mereka dan tentu saja itu butuh waktu. Dulu, bank-bank besar itu juga mulai dari sesuatu yang kecil,” imbuhnya.

Baca juga: Bank Berbasis Layanan Digital Optimistis Bisa Tumbuh Signifikan

Di sisi lain, bank berbasis layanan digital cukup optimistis dengan keunggulan platform digital yang dimiliki. Terkait pembukaan rekening, misalnya, calon nasabah tidak perlu lagi datang ke kantor dan melewati berbagai macam prosedur untuk mendapatkan rekening bank.

Di mana pun mereka berada dan kapan pun, pembukaan rekening dapat dilakukan berbekal gawai yang terkoneksi dengan internet untuk mengisi berbagai data pribadi dan mengunggah dokumen elektronik, seperti KTP. Selain itu, basis data nasabah yang telah terhimpun dalam catatan sipil turut mempermudah bank berbasis layanan digital untuk memverifikasi kelayakan nasabah dengan lebih cepat dan akurat.

Ke depan, Arief memperkirakan, bank berbasis layanan digital masih mampu mencetak pertumbuhan dengan persentase mencapai dua digit. Hal ini tidak lepas dari prospek industri ke depan dan siasat yang dinilai cukup mumpuni untuk mendorong pertumbuhan.

Layanan personal

Secara terpisah, Direktur Utama Bank Raya Indonesia Ida Bagus Ketut Subagia mengatakan, tahun 2024 menjadi periode yang penuh tantangan sekaligus memberikan banyak peluang. Peluang itu muncul seiring dengan perkembangan digitalisasi dan adopsi sistem pembayaran nontunai yang semakin tinggi.

Data BI menunjukkan, nilai transaksi digital banking per November 2023 tercatat Rp 5.163,76 triliun atau tumbuh sebesar 13,21 persen secara tahunan. Nilai transaksi uang elektronik tercatat meningkat 16,95 persen secara tahunan menjadi Rp 41,30 triliun, sedangkan nilai transaksi QRIS tumbuh 157,43 persen secara tahunan menjadi Rp 24,90 triliun dengan jumlah pengguna 45,03 juta orang dan jumlah merchant 30,12 juta yang sebagian besar merupakan UMKM.

Pada 2024, BI menargetkan penggunaan QRIS sebesar 55 juta pengguna dan volume transaksi QRIS sebanyak 2,5 miliar transaksi. Hal ini sebagai akselerasi digitalisasi sistem pembayaran guna meningkatkan volume transaksi dan mendorong inklusi ekonomi keuangan digital.

Dirut Bank Raya Ida Bagus Ketut Subagia.

Salah satu siasat Bank Raya agar dapat memanfaatkan peluang tersebut ialah dengan mengembangkan produk layanan yang mampu menjawab kebutuhan masyarakat dalam bertransaksi perbankan sehari-hari. Produk layanan digital tersebut didesain secara personalisasi dan memanfaatkan teknologi digital (hyper-personalized).

”Melalui produk yang hyper-personalized, seperti fitur Saku Raya dan Saku Bisnis, kami dapat menjadi kawan finansial bagi para nasabah personal dalam mengelola keuangan dan bertransaksi harian mereka maupun mitra bertumbuh bagi para pelaku usaha,” katanya secara tertulis, pekan lalu.

Baca juga: Inovasi Produk Digital Menjadi Kunci Bank Raya

Di sisi lain, sebagai anak perusahaan BRI, Bank Raya turut memanfaatkan ekosistem yang telah tersedia, seperti unit kerja dan ATM Bank BRI, jaringan Agen BRILink, dan jaringan Indomaret, serta didukung oleh ekosistem BRI Group. Dengan demikian, penetrasi terhadap segmen unbanked dan underbanked masuk dalam ke dalam sistem perbankan semakin dipermudah.

Sebagai bagian dari ekosistem digital, aspek keamanan siber dan data pribadi turut menjadi hal yang krusial. Oleh sebab itu, pengembangan teknologi digital dalam meningkatkan keamanan turut menjadi bagian yang tak terlewatkan seperti dengan menerapkan Two Factor Authentication (TFA), notifikasi transaksi, otentikasi biometrik, dan sistem deteksi fraud berbasis kecerdasan buatan atau AI Based Fraud Detection System (FDS).

Direktur Utama PT Allo Bank Indonesia Tbk (Allo Bank) Indra Utoyo memberikan keterangan dalam Public Expose 2023 secara daring, Jumat (15/12/2023).

Direktur Utama Allo Bank Indra Utoyo menambahkan, penetrasi ke dalam aktivitas keseharian masyarakat melalui kolaborasi ekosistem memang menjadi siasat yang mumpuni bagi bank berbasis layanan digital. Beberapa sektor yang disasar, antara lain, transportasi, fast moving consumer goods (barang konsumsi bergerak cepat), food and beverage, dan lokapasar.

”Perilaku ekonomi digital di masyarakat memiliki potensi kuat. Ditambah lagi, pihak regulator terus mendorong layanan pembayaran digital dan layanan perbankan digital,” katanya dalam Public Expose 2023 secara daring pertengahan bulan ini.

Untuk mendukung itu, penggunaan teknologi termutakhir, seperti kecerdasan buatan dan machine learning,know your customer (KYC), blockchain, big data, dan cloud system, tidak terelakkan. Berbagai terobosan ini digunakan salah satunya dalam proses verifikasi nasabah dan mempermudah nasabah dalam bertransaksi.

Baca juga: Peluang Kolaborasi Bank Jago, Tokopedia, dan Tiktok

Secara keseluruhan, bank berbasis digital memang masih memiliki peluang besar untuk dapat terus bertumbuh. Selain didukung oleh prospek perekonomian yang makin baik, penggunaan layanan digital dalam keseharian juga menjadi faktor pendorong.

Namun, perlu diingat, bank berbasis layanan digital penuh bukan satu-satunya pemain yang ada dalam ekosistem digital. Masih ada bank-bank hibrida berkapitalisasi besar yang ikut memperebutkan kue dengan turut mengembangkan kanal layanan digital sembari mempertahankan kanal layanan fisiknya.