OJK Janji Jatuhkan Sanksi untuk Pinjol dengan Bunga ”Ugal-ugalan”

OJK menemukan 13 penyelenggara pinjaman daring yang bunganya melebihi batas ketentuan.

Oleh

AGUSTINUS YOGA PRIMANTORO

·4 menit baca

KOMPAS/ALBERTUS KRISNA

Otoritas Jasa Keuangan (OJK) meluncurkan Road Map Layanan Pendanaan Bersama Berbasis Teknologi Informasi tahun 2023-2028 di Jakarta, Jumat (10/11/2024). Melalui peta jalan ini, OJK berfokus untuk melindungi para konsumen pinjaman daring atau pinjol.

JAKARTA, KOMPAS — Otoritas Jasa Keuangan atau OJK berjanji memberikan sanksi administrasi kepada para penyelenggara pinjaman daring atau pinjaman online (pinjol) yang menetapkan bunga pinjaman melebihi ketentuan. Regulasi mengenai batas maksimal bunga tersebut diharapkan dapat berdampak positif bagi sektor produktif dan mampu menjangkau masyarakat lebih luas.

Selama ini, batas maksimal bunga pinjaman daring hanya diatur atas dasar kesepakatan di antara anggota Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI). Dalam code of conduct-nya, AFPI menetapkan bunga pinjaman konsumtif jangka pendek sebesar 0,4 persen per hari dan bunga pinjaman produktif jangka panjang sebesar 0,03-0,06 persen per hari.

Pada November 2023, OJK menerbitkan Surat Edaran (SE) Nomor 19 Tahun 2023 tentang Penyelenggaraan Layanan Pendanaan Bersama Berbasis Teknologi Informasi (LPBBTI). Melalui regulasi itu, OJK mengatur kegiatan usaha pinjaman daring, mulai dari mekanisme penyaluran dan pelunasan, batas maksimum bunga, hingga mekanisme penagihan.

Terkait batas maksimal bunga pinjaman daring konsumtif, OJK menetapkan 0,3 persen per hari pada 2024. Selanjutnya, tingkat bunga maksimal ini akan diturunkan secara bertahap hingga 0,1 persen per hari pada 2026.

Sementara pinjaman produktif dikenai bunga maksimal 0,1 persen per hari pada 2024. Secara bertahap, tingkat bunga maksimal ini akan diturunkan hingga menjadi 0,067 persen per hari pada 2026.

KOMPAS/PRIYOMBODO

Suasana kerja di Kontak 157 Otoritas Jasa Keuangan (OJK) di Jakarta, Rabu (6/12/2023). Menurut data Badan Perlindungan Konsumen Nasional, pengaduan konsumen menyangkut keluhan layanan jasa keuangan mendominasi sepanjang tahun 2022.

Kepala Eksekutif Pengawas Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro, dan Lembaga Keuangan Lainnya (PVML) OJK Agusman mengatakan, semua penyelenggara pinjaman daring wajib memenuhi ketentuan batas maksimum bunga dalam memfasilitasi pendanaan. Hal itu diamanatkan dalam Peraturan OJK (POJK) Nomor 10 Tahun 2022 tentang LPBBTI.

”Berdasarkan monitoring kami, terdapat 13 penyelenggara P2P lending (pinjaman daring), dalam periode 1-4 Januari 2024, yang masih melampaui batas maksimum tersebut. Oleh karena itu, kami tengah mengklarifikasi 13 penyelenggara itu. Jika kemudian terbukti memang terjadi pelanggaran, akan kami kenakan sanksi administratif sesuai ketentuan yang berlaku,” kata Agusman dalam konferensi pers hasil rapat dewan komisioner bulanan Desember 2023 secara daring, Selasa (9/1/2024).

Pengaturan batas maksimal bunga tersebut dibuat lebih rendah sesuai dengan harapan dari masyarkat luas dengan tetap mempertimbangkan aspek perlindungan bagi pemberi dana, penerima dana, serta penyelenggara.

POJK Nomor 10 Tahun 2022 Pasal 41 Ayat 1 menyebutkan, penyelenggara yang melanggar ketentuan tersebut akan dikenai sanksi administratif, mulai dari peringatan tertulis, pembatasan kegiatan usaha, hingga pencabutan izin usaha. Lebih lanjut, sanksi administratif tersebut dapat disertai dengan pemblokiran sistem elektronik penyelenggara.

Agusman menambahkan, pengaturan batas maksimal bunga tersebut dibuat lebih rendah sesuai dengan harapan dari masyarakat luas dengan tetap mempertimbangkan aspek perlindungan bagi pemberi dana, penerima dana, serta penyelenggara. Dengan demikian, keberadaan pinjaman daring diharapkan dapat berdampak positif dalam pendanaan sektor produktif serta usaha mikro, kecil, dan menengah (UMKM).

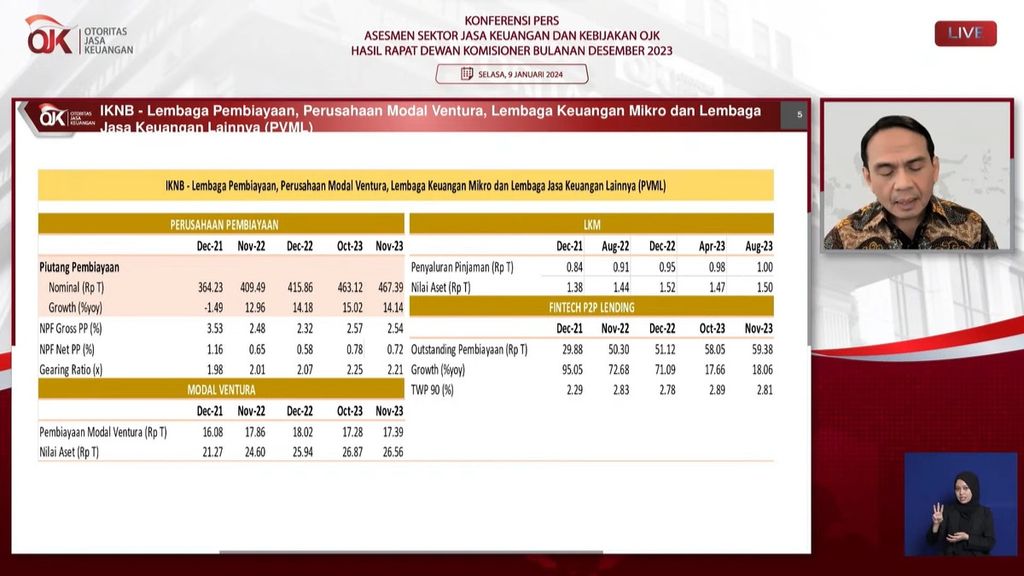

TANGKAPAN LAYAR

Paparan perkembangan sektor lembaga pembiayaan, perusahaan modal ventura, lembaga keuangan mikro, dan lembaga keuangan lainnya (PVML) dalam konferensi pers hasil rapat dewan komisioner bulanan Desember 2023 secara daring, Selasa (9/1/2024).

”Selain itu, diharapkan juga dapat menjangkau masyarakat yang membutuhkan pendanaan secara lebih efisien dan luas cakupannya. Di sisi lain, OJK akan terus memantau serta mengevaluasi penerapan manfaat ekonomi tersebut dengan tetap mempertimbangkan faktor-faktor kondisi ekonomi dan perkembangan industri P2P lending,” lanjut Agusman.

P2P lending membutuhkan pendekatan regulasi secara proporsional antara pengaturan manfaat ekonomi dan akomodasi kebutuhan segmen pasar yang berbeda dengan lembaga jasa keuangan lain, seperti bank dan pembiayaan multiguna. Salah satu pembedanya adalah kapasitas pengembalian pinjaman.

OJK telah menyusun Peta Jalan Fintech P2P Lending 2023-2028. Peta jalan tersebut memiliki visi peningkatan pembiayaan industri pinjaman daring kepada sektor produktif dan UMKM dengan tetap menjaga kualitas kredit. Secara bertahap, OJK menargetkan pangsa pembiayaan sektor produktif dan UMKM sebesar 40 persen pada 2024, sebesarn50 persen pada 2026, serta 70 persen pada 2028.

Terpisah, ekonom senior pendiri Center of Reform on Economics (CORE), Hendri Saparini, mengatakan, terdapat persoalan mengenai bunga yang ditentukan besarannya atau mengikuti mekanisme risiko dibandingkan dengan imbal hasil (risk to reward). Ketentuan mengenai bunga (pricing) pinjaman sebaiknya tidak diatur besarannya secara spesifik, hanya diberi sebatas koridor.

”Dalam hal ini, struktur pengaturan manfaat ekonomi dalam bentuk maksimum atau batas atas tampaknya sudah sesuai,” katanya saat dihubungi dari Jakarta, Jumat (5/1/2024).

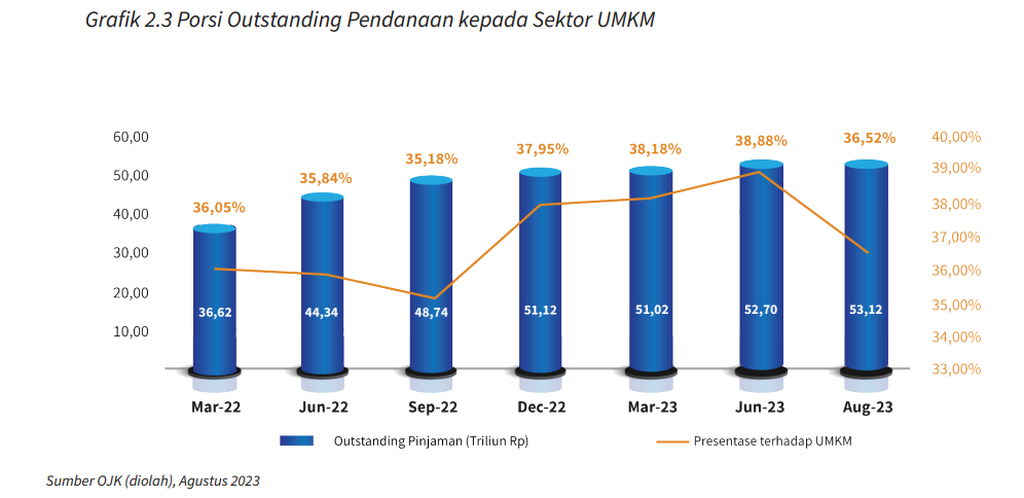

DATA OJK

Grafik menunjukkan porsi pinjaman daring yang disalurkan untuk sektor produktif dibandingkan dengan total penyaluran pinjaman hingga Agustus 2023. Sumber: Otoritas Jasa Keuangan

Kendati demikian, pengaturan batas maksimum bunga selama dua tahun ke depan tidak lepas dari risiko yang bisa terjadi. Oleh sebab itu, dibutuhkan pengaturan strategis dan normatif untuk jangka panjang. Sementara pengaturan yang bersifat preskriptif dan taktis sebaiknya dibatasi untuk jangka pendek serta diatur dengan instrumen yang adaptif.

Hendri berpendapat, pinjaman daring perlu diposisikan sebagai pembiayaan alternatif bagi kalangan yang tidak mendapatkan akses layanan perbankan (unbanked/underbanked). Ini mengingat pinjaman daring diberikan tanpa mewajibkan agunan (unsecured lending). Aksesnya pun mudah. Dengan demikian, pinjaman daring memiliki karakteristik yang cenderung lebih berisiko dibandingkan dengan lembaga jasa keuangan lain.

”Selain itu, P2P lending membutuhkan pendekatan regulasi secara proporsional antara pengaturan manfaat ekonomi dan akomodasi kebutuhan segmen pasar yang berbeda dengan lembaga jasa keuangan lainnya, seperti bank dan pembiayaan multiguna. Salah satu pembedanya adalah kapasitas pengembalian pinjaman,” kata Hendri.