Sepinya Perkantoran Berpotensi Tingkatkan Risiko Kredit

Pola kerja baru tanpa harus berkantor berpotensi mengerek tingkat kredit bermasalah.

Oleh

AGUSTINUS YOGA PRIMANTORO

·4 menit baca

KOMPAS/FAKHRI FADLURROHMAN

Pekerja membersihkan kaca salah satu gedung perkantoran di kawasan Jalan MH Thamrin, Jakarta, Senin (15/1/2024).

JAKARTA, KOMPAS —Berkembangnya tren bekerja tanpa harus berkantor atau work from anywhere semenjak pandemi Covid-19 mengakibatkan permintaan terhadap properti perkantoran menurun. Kondisi tersebut ditengarai turut menyebabkan kredit macet sektor properti awal tahun 2024 cenderung meningkat.

Ekonom dan associate faculty Lembaga Pengembangan Perbankan Indonesia (LPPI), Ryan Kiryanto, berpendapat, pandemi Covid-19 ditengarai menjadi salah satu penyebab meningkatnya kredit bermasalah atau nonperforming loan (NPL) sektor properti. Hal ini terkait dengan kemampuan debitur dalam membayar cicilan pinjaman.

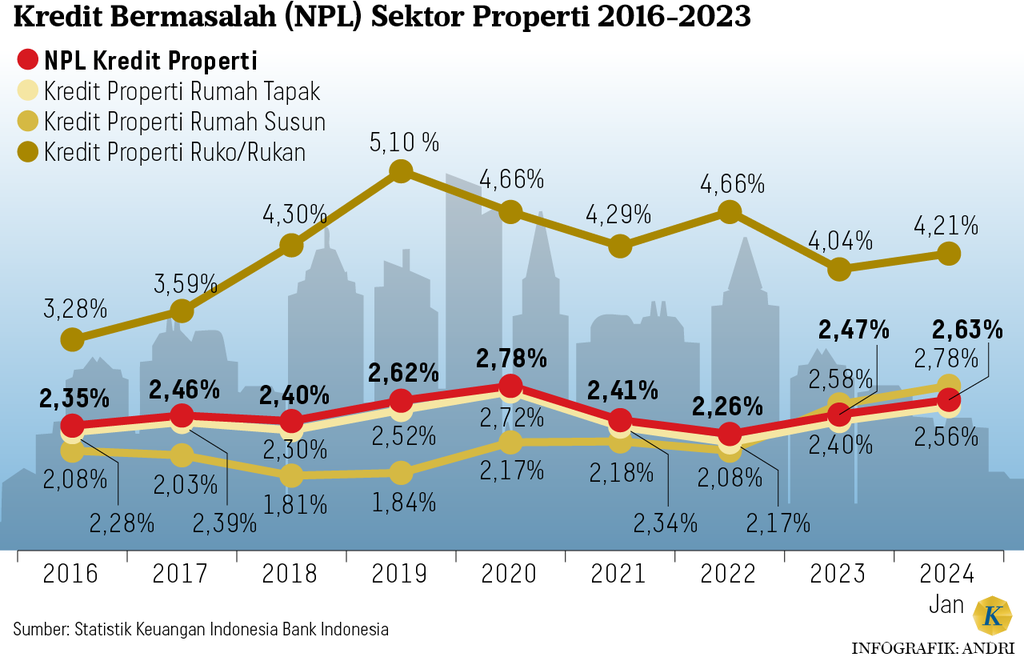

Mengutip data Statistik Sistem Keuangan Indonesia yang dikeluarkan Bank Indonesia (BI), rasio kredit bermasalah sektor properti per Januari 2024 berada pada level 2,63 persen. Tingkat kredit bermasalah tersebut meningkat, baik dibandingkan dengan bulan sebelumnya maupun dengan periode Januari 2023, masing-masing 2,47 persen dan 2,46 persen.

”Selain itu, pola kerja yang kini telah berubah menjadi tidak harus di kantor (work from anywhere) turut berpengaruh pada kualitas kredit. Ini menjadi fenomena global juga, dialami oleh sejumlah negara, seperti Amerika Serikat, Kanada, dan China,” katanya saat dihubungi dari Jakarta, Senin (25/3/2024).

Tren pola kerja tersebut, lanjut Ryan, mengakibatkan adanya ketimpangan penawaran (supply) dengan permintaan (demand) terhadap gedung perkantoran yang cenderung terus menurun. Fenomena ini berdampak terhadap arus dana para pengembang yang telah telanjur membangun gedung-gedung perkantoran.

Merujuk data survei Colliers Indonesia, luas gedung perkantoran di kawasan pusat bisnis (CBD) Jakarta pada tahun 2023 mencapai 7,38 juta meter persegi. Dari jumlah tersebut, terdapat tingkat kekosongan 2 juta meter persegi atau 27 persen dari total luas perkantoran meliputi wilayah Thamrin, Sudirman, Rasuna Said, Mega Kuningan, Gatot Subroto, dan Satrio.

Menurut Ryan, hal itu menggambarkan kondisi perekonomian yang belum sepenuhnya pulih akibat pandemi Covid-19. Kondisi tersebut berpengaruh terhadap kemampuan debitur dalam membayar cicilan (repayment capacity).

Mereka (bank) harus mulai mempersiapkan pencadangan untuk mengatasi potensi peningkatan NPL tersebut. Pencadangan untuk NPL itu tentu saja akan menggerus profitabilitas.

Ryan menambahkan, peningkatan NPL sektor properti diharapkan dapat menjadi perhatian bagi pelaku usaha sektor perbankan. Ditambah lagi, kebijakan restrukturisasi kredit akibat pandemi Covid-19 akan berakhir pada 31 Maret 2024.

”Dicabutnya restrukturisasi kredit akan menambah NPL sehingga perbankan harus hati-hati. Mereka (bank) harus mulai mempersiapkan pencadangan untuk mengatasi potensi peningkatan NPL tersebut. Pencadangan untuk NPL itu tentu saja akan menggerus profitabilitas,” imbuhnya.

Di sisi lain, para pengembang diharapkan mampu meyakinkan industri perbankan terkait prospek bisnis ke depan. Sebab, industri perbankan akan mempertimbangkan aspek visibilitas dan indikator persyaratan lain (bankable).

KOMPAS/AGUS SUSANTO

Baliho bebas Pajak Pertambahan Nilai (PPN) dipasang pengembang untuk menarik pembeli apartemen di kawasan Cawang, Jakarta Timur, Senin (25/3/2024).

Terpisah, Ketua Umum Dewan Pengurus Pusat Realestat Indonesia Joko Suranto menyebutkan, perlu dipastikan terlebih dahulu mengenai peningkatan NPL properti salah satunya berasal dari sektor perkantoran. Kendati demikian, sektor perkantoran memang masih mengalami tekanan dan belum pulih benar akibat terdampak pandemi Covid-19.

”Semenjak pandemi Covid-19 sampai sekarang ini, khususnya sektor perkantoran memang mengalami tekanan penjualan atau penggunaan. Ditambah lagi, rebound (pemulihan) di sektor itu tidak sama seperti industri yang lain,” katanya.

Menurut Joko, kondisi tersebut tidak lepas dari munculnya pola kerja baru setelah pandemi Covid-19 yang cenderung tidak harus berkantor (officeless) dan percepatan digitalisasi. Oleh sebab itu, pengembang yang bergerak di bidang perkantoran sebaiknya mulai memikirkan upaya antisipasi jangka panjang.

Pertama, para pengusaha bisa menerapkan pengurangan porsi persediaan (sizing) atau mengubah peruntukan persediaan. Kedua, mengubah struktur bisnis agar bisa menopang usaha.

DATA OJK

Grafik menunjukkan perkembangan rata-rata suku bunga dasar kredit (SBDK) kredit pemilikan rumah (KPR) per November 2023. Sumber: Otoritas Jasa Keuangan

Kendati demikian, Joko menilai, sektor properti Indonesia masih memiliki kapasitas untuk bertumbuh. Hal ini terutama ditopang kebutuhan masyarakat terhadap hunian.

”Hunian menjadi kebutuhan utama masyarakat dan rata-rata untuk kebutuhan pertama sehingga pasti akan tumbuh,” imbuhnya.

Mengutip hasil Survei Harga Properti Residensial Triwulan IV-2023 BI, harga properti residensial di pasar primer terindikasi meningkat meski tidak setinggi triwulan sebelumnya. Walakin, penjualan properti residensial di pasar primer pada triwulan IV-2023 meningkat 3,37 persen secara tahunan dari triwulan sebelumnya yang terkontraksi.

Isu pelemahan pasar properti komersial telah menjadi fenomena global. Hal ini menjadi salah satu pembahasan dalam pertemuan Basel Committee on Banking Supervision (BCBS) di Madrid, Spanyol, pada akhir Februari 2024.

TANGKAPAN LAYAR

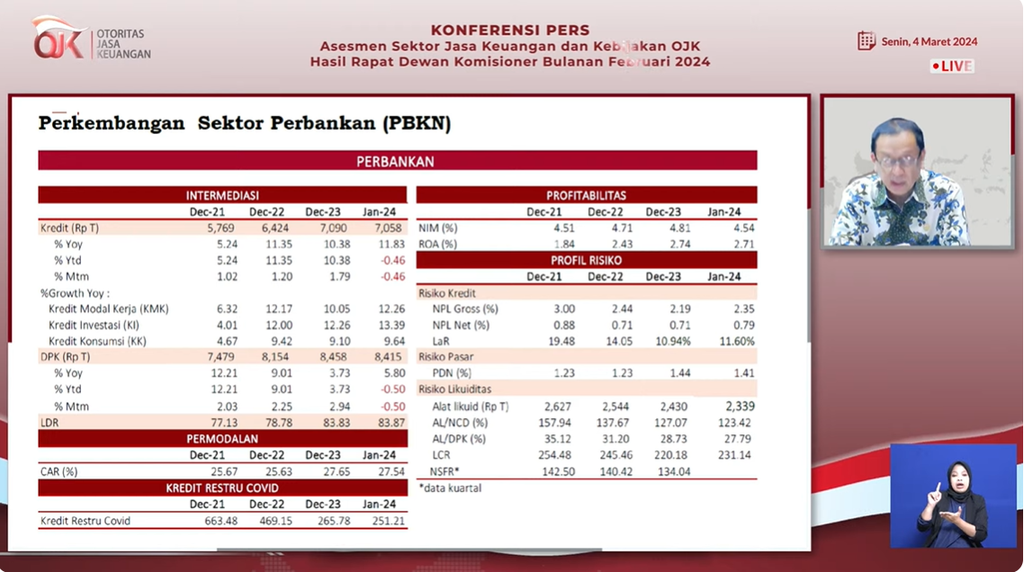

Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae memaparkan kinerja sektor perbankan per Januari 2024 dalam konferensi pers hasil Rapat Dewan Komisioner Bulanan OJK Februari 2024 secara daring, Senin (4/2/2024).

Sebagaimana disampaikan dalam keterangan resmi Otoritas Jasa Keuangan (OJK), BCBS menilai, terdapat dua risiko terkait ketahanan bank yang perlu diwaspadai, yakni pelemahan pasar properti komersial dan keterkaitan bank dengan lembaga jasa keuangan nonbank.

Pelemahan pasar properti komersial, khususnya di Amerika Serikat dan Kanada, dipicu oleh tren bekerja secara hibrida sejak pandemi Covid-19. Perubahan itu mengakibatkan tingkat kekosongan (vacancy rate) perkantoran yang tinggi sehingga berpotensi meningkatkan risiko kredit perbankan.

Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae menilai, perbankan Indonesia masih terjaga dari risiko-risiko tersebut. Salah satunya lantaran sektor real estate tidak begitu signifikan berkontribusi terhadap penyaluran kredit.

Pada Januari 2024, penyaluran kredit tercatat tumbuh 11,5 persen secara tahunan menjadi Rp 7.009,9 triliun. Tiga sektor ekonomi yang menyumbang pertumbuhan kredit tersebut adalah sektor rumah tangga sebesar 23,67 persen, perdagangan besar 15,81 persen, dan industri pengolahan 15,65 persen. Sementara itu, sektor real estate hanya menyumbang 5,09 persen dari total kredit sektor perbankan.

”Berbagai indikator menunjukkan bahwa perbankan Indonesia dalam kondisi yang baik. Sebagai gambaran, di sektor perbankan Indonesia pada posisi Januari 2024, rasio kecukupan modal (capital adequacy ratio/CAR) sebesar 27,54 persen dengan rasio modal inti (tier 1 capital) terhadap CAR sebesar 94,41 persen,” kata Dian dalam keterangan resminya.