Digitalisasi yang Tak Terelakkan

Perkembangan teknologi turut membawa dua konsekuensi bagi perekonomian, yakni pertumbuhan dan kehilangan pekerjaan

Iyut memanfaatkan kode respons cepat standar Indonesia atau QRIS untuk sistem pembayaran di lapak buahnya di kawasan Muncul, Tangerang Selatan, Banten, Minggu (10/9/2023).

Perkembangan teknologi digital kini menjadi sebuah keniscayaan. Selama beberapa dekade terakhir, perubahan teknologi telah memengaruhi peradaban dan gaya hidup manusia. Namun, perkembangan tersebut bagaikan dua sisi mata uang, yakni berkontribusi bagi perekonomian sekaligus memiliki konsekuensi bagi pasar tenaga kerja.

Merujuk Future of Jobs Report 2023 oleh Forum Ekonomi Dunia (WEF), kecerdasan buatan (artificial intelligence/AI) akan menggantikan sejumlah pekerjaan administratif. Jenis pekerjaan yang dinilai akan hilang adalah pekerjaan repetitif, seperti juru tulis atau sekretaris, teller bank, kasir, dan petugas entri data.

Di sisi lain, perkembangan tersebut berpotensi membuka terciptanya lapangan pekerjaan. Pekerjaan tersebut, antara lain spesialis AI dan machine learning, konsultan perusahaan, analis bisnis intelijen, analisis keamanan informasi, fintech engineer, analis data dan saintis, robotic engineeer, spesialis big data, operator mesin pertanian, dan spesialis transformasi digital.

Hal ini menandakan, perkembangan teknologi perlu diimbangi dengan ketersediaan talenta yang memadai. Untuk mengoptimalkan potensi ekonomi digital yang dimiliki Indonesia, setidaknya dibutuhkan sekitar 9 juta talenta digital pada 2030.

Seorang pedagang merapikan buku-buku yang dijualnya di Lantai 3 Pasar Kenari, Jakarta Pusat, Selasa (30/1/2024). Pasar Buku Kenari yang diresmikan sejak 2019 itu kini keadaanya kian sepi.

Kontribusi pertumbuhan ekonomi digital nasional Indonesia diperkirakan akan meningkat sebesar 6,2 persen setiap tahun terhadap produk domestik bruto (PDB). Bahkan, pada 2045 kontribusi ekonomi digital dapat mencapai 20,5 persen terhadap PDB.

”Pemerintah berupaya mengoptimalkan potensi ekonomi digital Indonesia dengan mempercepat transformasi digital dan mengembangkan talenta digital nasional,” kata Wakil Menteri Komunikasi dan Informatika Nezar Patria saat menemui mahasiswa Indonesia di Seattle, Amerika Serikat, Minggu (28/4).

Baca juga: Daftar Pekerjaan yang Hilang dan Dibutuhkan di Masa Depan

Perkembangan teknologi informasi saat ini memungkinkan interaksi tanpa batas bagi para pelaku ekonomi sehingga mempermudah proses transaksi, pemasaran, dan akses keuangan.

Terus tumbuh

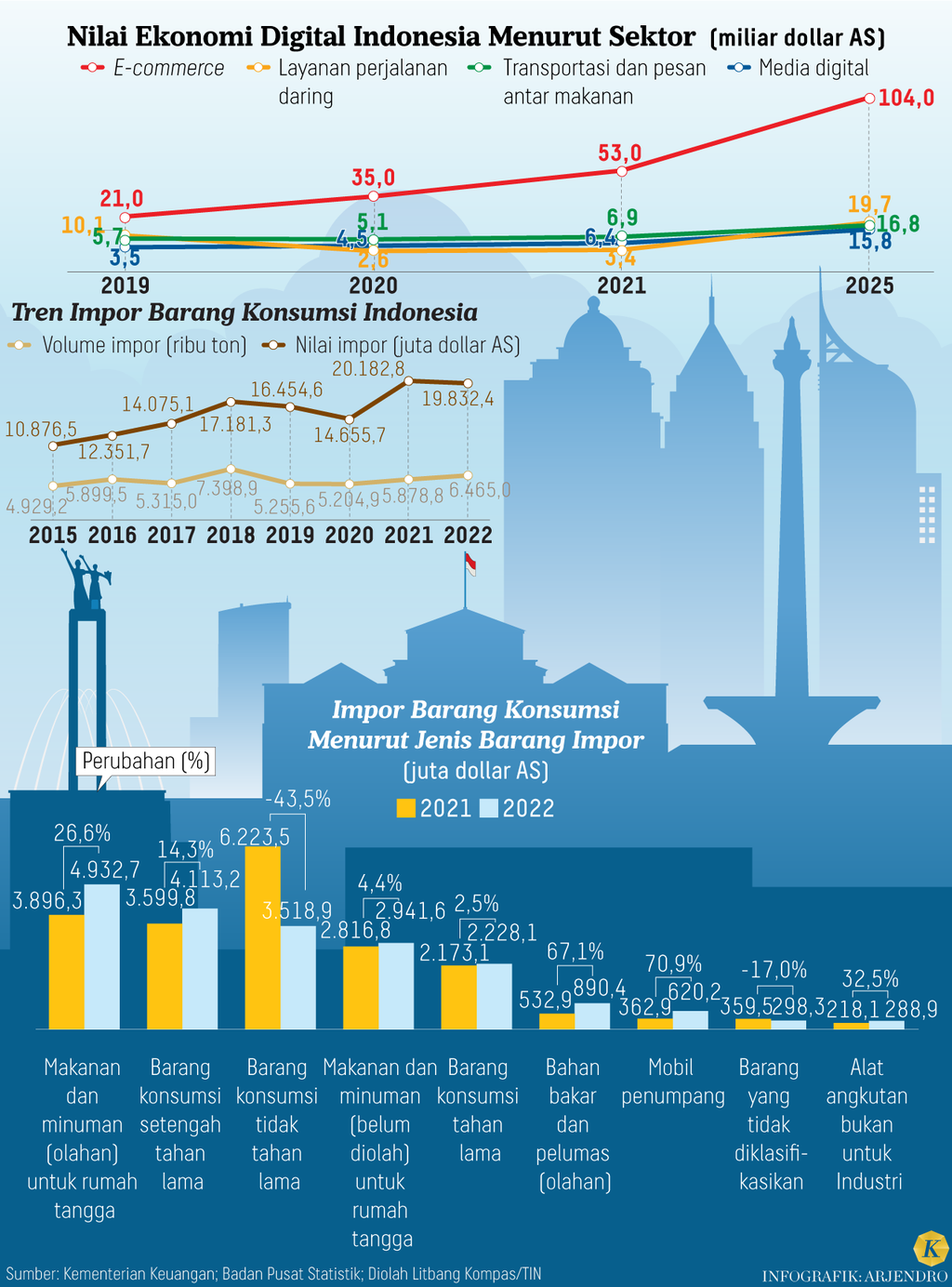

Berdasarkan Studi Google Temasek, Bain & Company pada 2022, nilai ekonomi digital Indonesia mencapai 77 miliar dollar AS atau tumbuh 22 persen dibandingkan dengan tahun sebelumnya. Dengan kata lain, ekonomi digital telah berkontribusi sekitar 5,83 persen terhadap produk domestik bruto (PDB).

Nilai ekonomi digital diperkirakan akan tumbuh dua kali lipat menjadi 130 miliar dollar AS pada 2025, dan akan mencapai 220 miliar-360 miliar dollar AS pada 2030. Hal itu, antara lain, ditopang oleh bonus demografi, perkembangan perusahaan rintisan (start-up), serta tingkat penetrasi internet.

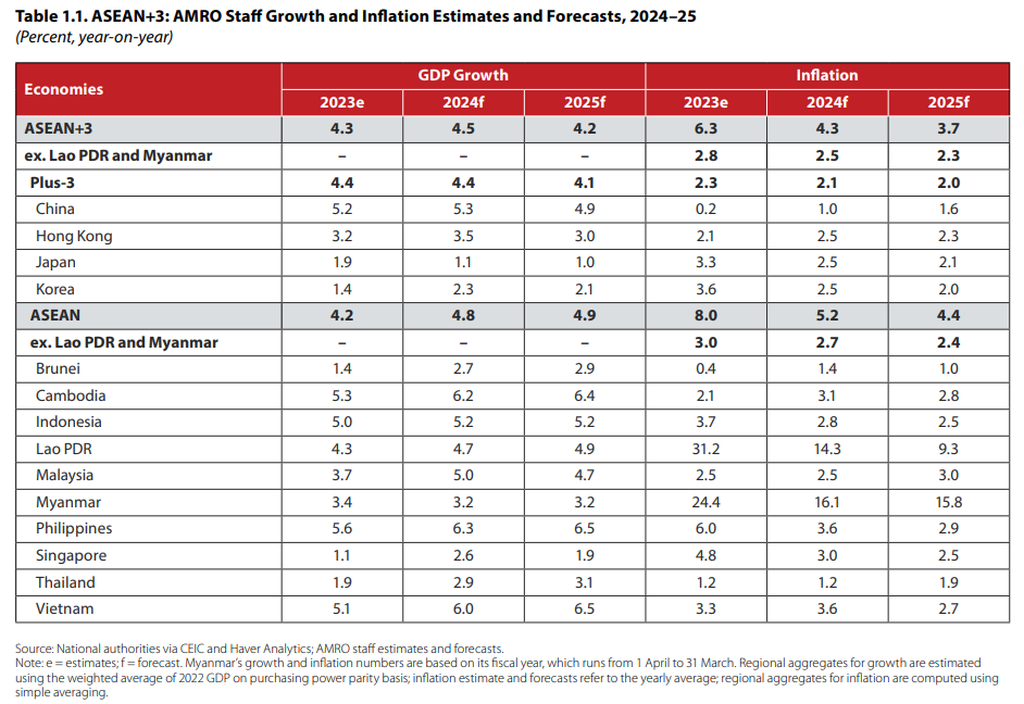

Proyeksi pertumbuhan ekonomi dan inflasi negara-negara ASEAN+3 pada 2024 dan 2025.

Tingkat penetrasi internet setidaknya mendorong transaksi digital banking yang kini tercatat Rp 15.881,53 triliun atau tumbuh 16,15 persen secara tahunan. Sementara transaksi uang elektronik sebesar Rp 253,39 triliun atau tumbuh 41,7 persen secara tahunan. Sementara itu, nilai transaksi QRIS tumbuh 175,44 persen secara tahunan dengan jumlah pengguna mencapai 48,12 juta dan jumlah merchant sebanyak 31,61 juta.

Hal itu salah satunya dilakukan Dian Kartika (26), pedagang cendera mata di kawasan cagar budaya Huta Siallagan. Ia merasa terbantu dengan keberadaan QRIS. Sebab, tidak sedikit para wisatawan yang lebih memilih bertransaksi secara nontunai.

Pemerintah berupaya mengoptimalkan potensi ekonomi digital Indonesia dengan mempercepat transformasi digital dan mengembangkan talenta digital nasional.

Di kios berukuran 6 meter persegi, Dian menyediakan berbagai cendera mata, mulai dari gelang dan aksesoris yang dipatok Rp 5.000, kaus khas bertuliskan Danau Toba Rp 70.000, hingga kain ulos yang dihargai jutaan. Dalam sebulan, ia mampu membukukan omzet rata-rata sekitar Rp 4 juta.

”Kalau lagi ramai, hari liburan itu, bisa dapat Rp 1 juta seharinya. Kadang bisa tidak buka sama sekali karena sepi pengunjung. Rata-rata per hari bisa Rp 300.000 dan itu cukup untuk kebutuhan sehari-hari sekaligus menutup uang sewa Rp 1,5 juta setahun,” katanya saat ditemui di Huta Siallagan, Kecamatan Simanindo, Kabupaten Samosir, Sumatera Utara, Selasa (29/4/2024).

Salah satu pedagang di lokasi wisata Huta Siallagan menunjukkan salah satu dagangannya, di Desa Ambarita, Kecamatan Simanindo, Kabupaten Samosir, Sumatera Utara, Selasa (29/4/2024).

Literasi

Namun, di tempat lain, masih banyak pula para pedagang usaha mikro, kecil, dan menengah (UMKM) yang belum menyediakan QRIS sebagai opsi transaksi pembayaran. Banyak di antara mereka yang lebih memilih untuk menyediakan transaksi digital melalui transfer rekening bank. Salah satu alasannya ialah merasa keberatan dengan adanya biaya layanan atau merchant discount rate (MDR) sebesar 0,3 persen.

Direktur Deputi Departemen Kebijakan Sistem Pembayaran Bank Indonesia (BI) Elyana K Widyasari mengatakan, MDR tersebut dikenakan kepada pedagang untuk mendukung kelangsungan ekosistem industri sistem pembayaran. Biaya yang ditetapkan tersebut tergolong terjangkau dan tidak membebani pedagang sehingga diharapkan tidak dibebankan kepada konsumen.

”Jadi, memang pricing yang ditetapkan oleh BI guna memudahkan transaksi masyarakat, tetapi juga agar penyelenggara tetap dapat menyediakan layanan. Harapannya, ekosistem dapat tumbuh terus dan jangan sampai tenggelam karena tidak ada dukungan,” katanya.

Sebelumnya, BI mulai menetapkan pengenaan MDR QRIS sebesar 0,3 persen bagi para pelaku usaha mikro pada Juli 2023. Pengenaan biaya tersebut dikenakan terhadap transaksi di atas Rp 100.000 atau dengan kata lain transaksi di bawah Rp 100.000 tidak akan dikenai biaya.

Menurut Elyana, digitalisasi memang telah membuat pola gaya hidup baru bagi masyarakat, dari sebelumnya manual menjadi serba digital. Selain memberikan kemudahan dari sisi sistem pembayaran, digitalisasi turut membuka ruang pemasaran dan keterjangkauan para pelaku usaha.

”Dibutuhkan peran pihak perantara untuk menjaga kepercayaan antara konsumen dan pedagang. Dalam ekosistem digital, selain supply dan demand, perlu ada pihak ketiga yang memfasilitasi logistik serta pembayaran,” ujarnya.

Deretan kios-kios usaha mikro, kecil, dan menengah (UMKM) yang menjual cendera mata di lokasi wisata Huta Siallagan, Desa Ambarita, Kecamatan Simanindo, Kabupaten Samosir, Sumatera Utara, Selasa (29/4/2024).

Keengganan para pedagang untuk menggunakan QRIS mengindikasikan masih belum optimalnya literasi kepada masyarakat, terutama di daerah-daerah. Padahal, selain mempermudah transaksi, pembayaran melalui platform digital dapat menjadi basis data pengajuan pembiayaan, yakni penilaian kredit (credit scoring).

Dengan demikian, digitalisasi dapat turut mendukung inklusi keuangan, terutama terkait pembiayaan sektor yang belum memiliki akses terhadap perbankan (unbanked). Data Bank Dunia pada 2021 menunjukkan, sebanyak 97,74 juta orang dewasa di Indonesia tidak memiliki rekening bank.

Pariwisata

Selain itu, berkembangnya sektor pariwisata juga dapat menjadi pemantik bagi perluasan akses digital bagi masyarakat. Hal ini mengingat jumlah kunjungan wisatawan mancanegara mulai kembali menggeliat dan hampir kembali ke saat sebelum pandemi Covid-19.

Berdasarkan data Badan Pusat Statistik (BPS), jumlah kunjungan wisatawan mancanegara pada Februari 2024 1,03 juta kunjungan atau meningkat 38,24 persen secara tahunan. Pada periode yang sama sebelum pandemi, jumlah kunjungan wisatawan mancanegara tercatat mencapai 1,27 juta.

Dalam wawancara ekslusif, CEO Mastercard Michael Miebach menyampaikan, sektor pariwisata Indonesia dapat mendorong perkembangan digitalisasi. Sebab, pariwisata di Indonesia tidak hanya mendorong mobilitas wisatawan domestik, tetapi juga wisatawan mancanegara.

”Sebagai sebuah perusahaan, kami menyediakan alat pembayaran kepada orang-orang di seluruh dunia. Ada tiga setengah miliar kartu MasterCard beredar. Kami juga bekerja sama dengan pemerintah dalam bidang pariwisata untuk mempromosikan Indonesia dan orang-orang datang ke sini karena kami bisa memasarkannya,” katanya di Jakarta, Kamis (18/4/2024).

Digitalisasi memang seperti dua sisi mata uang. Mereka yang menolaknya mentah-mentah akan tertinggal, sementara yang semata latah mengikutinya bisa jadi terjungkal karena tidak siap dengan perubahan yang ada.

Digitalisasi tidak hanya mensyaratkan infrastruktur dan teknologi yang memadai, melainkan juga kecakapan sumber daya manusia.