Negara Berkembang Sempoyongan, China Berani Menggertak Spekulan

Simon Saragih, wartawan senior Kompas

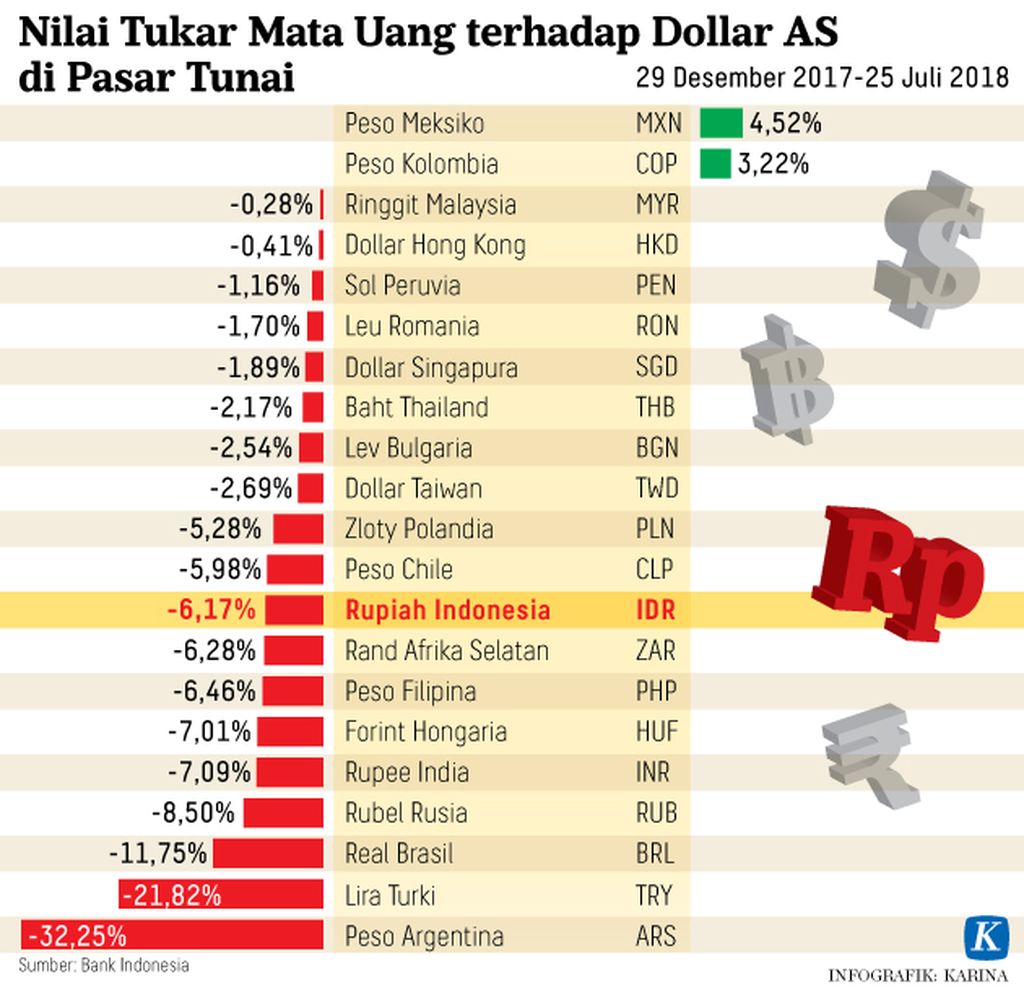

Kurs rupiah dan mata uang 24 negara berkembang sedang tertekan dan berjatuhan sejak April 2018. Kali ini pemicu utama adalah pengetatan kembali uang beredar oleh Bank Sentral Amerika Serikat. Aliran modal asing ke negara-negara berkembang terhenti dan sebagian dana asing yang sudah masuk mendadak keluar lagi.

Namun, intinya, negara-negara berkembang belum lulus dalam pelajaran tentang gejolak kurs mata uang dan cara mengatasinya. Isu ini menjadi bagian dari laporan The Bank for International Settlement (BIS) pada Juni 2018.

Penurunan kurs sejumlah negara berkembang ini sebenarnya merupakan pengulangan kisah 2015 saat Bank Sentral AS mulai mewujudkan janji untuk menaikkan suku bunga.

Untuk mendorong perekonomian yang lesu karena terhantam krisis kuat, sejak Desember 2008, Bank Sentral AS di bawah Gubernur Ben Bernanke mematok suku bunga inti (prime rate) di level 0 persen hingga 0,25 persen. Ini bertujuan agar uang mudah didapat dan berbiaya murah serta mendorong orang berbelanja dan berinvestasi.

Petugas menghitung dollar AS di Kantor Cabang Plaza Mandiri, Jakarta, Jumat (3/8/2018). Berdasarkan kurs referensi Jakarta Interbank Spot Dollar Rate (Jisdor), nilai tukar rupiah pada Jumat sebesar Rp 14.503 per dollar AS.

Setelah itu terjadi luberan uang yang mengalir hingga ke negara berkembang. Peringatan kemudian diberikan oleh Bernanke pada 2013 bahwa saatnya mengetatkan kembali peredaran uang. Hal ini mulai diwujudkan pada 16 Desember 2015 di bawah Gubernur Bank Sentral AS Janet Yellen.

Negara-negara berkembang yang menerima aliran uang masuk ketiban arus pelarian modal, termasuk Indonesia. Kurs rupiah saat itu menembus angka Rp 13.726 per dollar AS pada 31 Desember 2015 (angka kurs beli BI) atau merosot dari Rp 12.378 per 31 Desember 2014. Kurs peso Meksiko (menjadi 17,25 per dollar AS dari 14,74) periode serupa, kurs lira Turki menjadi 2,92 per dollar AS; real Brasil dan rand Afrika Selatan juga mengalami hal serupa.

Pada 2016, Bank Sentral AS menaikkan lagi suku bunga inti ke level 0,50-0,75 persen. Hal ini dilanjutkan Bank Sentral AS dengan menaikkan lagi suku bunga hingga 1,25-1,50 persen pada 13 Desember 2017. Untuk kenaikan 2016 dan 2017 reaksi pasar berbeda.

BIS menyebutkan ada gerakan aneh juga dalam sentimen investor. Pada 2016 dan 2017 malah terjadi aliran modal masuk ke negara-negara berkembang. Kenaikan ini cukup pesat dan menyebabkan utang negara-negara berkembang dalam denominasi dollar AS mencapai 3,3 triliun dollar AS.

Sudah diperingatkan

Pada 2016, BIS memperingatkan booming aliran modal ke negara-negara berkembang kemungkinan sudah ada di titik rawan alias ada potensi pelarian modal seketika. Sebagaimana diberitakan kantor berita Reuters pada 5 Februai 2016, Kepala BIS Jaime Caruana memperingatkan negara-negara berkembang.

”Efek pelarian modal terhadap depresiasi mata uang sebaiknya tidak diremehkan,” kata Caruana saat berbicara di London School of Economics. Ada peningkatan risiko, kata Caruana.

Mantan Gubernur Bank Sentral AS Janet Yellen (kiri) dan Gubernur Bank Sentral AS Jerome H Powell.

Peringatan Caruana pada 2016 itu menjadi kenyataan. Pada tahun 2018 Bank Sentral AS kembali menaikkan suku bunga menjadi 1,75 persen pada Maret dan 2 persen pada Juni. Jika kenaikan suku bunga oleh Bank Sentral AS pada 2017 tidak menyebabkan pelarian modal, pada 2018 terjadi pelarian modal yang agak mengkhawatirkan.

Laporan BIS pada Juni 2018 menyebutkan, negara-negara berkembang dengan posisi neraca transaksi berjalan buruk menjadi sasaran serangan. Neraca transaksi berjalan menggambarkan aliran dana asing yang masuk dan keluar. Jika aliran masuk lebih besar, hal itu mendorong apresiasi kurs dan sebaliknya akan melemahkan kurs (depresiasi).

BIS menyimpulkan depresiasi ini akibat kenaikan suku bunga inti Bank Sentral AS. Maka muncul seruan pada Gubernur Bank Sentral AS Jerome Powell agar bijaksana menaikkan suku bunga sebab bisa mengimbas ”parah” ke negara-negara berkembang.

Hal serupa ini pernah disampaikan negara-negara berkembang pada 2015 karena menyebab taper tantrum, pelarian modal akibat pergeseran kebijakan moneter AS. Saat itu Menteri Keuangan AS Jack Lew menjawab para menteri keuangan negara-negara berkembang pada pertemuan G-20.

Pada seminar serupa, pimpinan BIS, Agustin Carstens, yang menggantikan Caruana, mengatakan agar negara-negara menaikkan cadangan devisa untuk menyangga kejutan pasar.

Negara-negara berkembang itu sendiri bertanggung jawab mengatasi masalahnya. Pada 8 Mei 2018, seperti diberitakan Bloomberg, Powell mengatakan negara-negara berkembang seharusnya memiliki kebijakan yang mantap untuk mengatasi efek taper tanrum.

Normalisasi kebijakan moneter di negara-negara maju harusnya mampu dihadapi secara terkendali oleh negara-negara berkembang, kata Powell. ”Pasar seharusnya tidak kaget dengan tindakan kami jika perekonomian berevoluasi sesuai ekspektasi,” kata Powel saat berbicara di Zurich dalam pertemuan yang disponsori Dana Moneter Internasional (IMF) dan Swiss National Bank.

Pada seminar serupa, pimpinan BIS, Agustin Carstens, yang menggantikan Caruana, mengatakan agar negara-negara menaikkan cadangan devisa untuk menyangga kejutan pasar. ”Harus dipahami bahwa apa yang masuk pada titik tertentu akan keluar dan lebih baik bersiap-siap,” kata Carstens.

Tidak peka

Tidak semua negara berkembang tanggap dengan seruan-seruan itu. Sepanjang 2018, sejumlah bank sentral di negara berkembang direpotkan dengan pengelolaan kurs, termasuk Bank Indonesia untuk menjaga kestabilan rupiah.

Dari 16 negara berkembang, hanya tiga negara yang mencatatkan depresiasi mata uang di bawah 20 persen dalam lima tahun terakhir, yakni Vietnam, Maroko, dan Uruguay. Depresiasi terparah dialami Turki, Argentina, Mesir, dan Ukraina. Bahkan, Argentina terpaksa meminta pertolongan pinjaman dana talangan terhadap IMF pada Mei 2018 sebesar 50 miliar dollar AS.

Depresiasi terbaru ini mengingatkan kembali kisah depresiasi yang pernah menimpa parah Meksiko, Rusia, Turki, dan Asia pada dekade 1990-an. Ini adalah buah kesalahan negara berkembang seperti dituliskan dalam laporan BIS pada Juni 2018. Ada ketidakpekaan negara-negara berkembang akan potensi krisis.

Data dari BIS menunjukkan peningkatan utang luar negeri yang sangat nyata oleh sejumlah negara berkembang. Total utang luar negeri untuk nonbank di negara berkembang naik dua kali lipat dari 2008 menjadi sekitar 3,7 triliun dollar AS pada 2018. Ini jauh di bawah cadangan devisa yang sekitar 1,3 triliun dollar AS.

Psikologi pasar menjadi keder dengan posisi utang yang menggunung. Hal lebih buruk lagi, depresiasi ini semakin tertekan akibat kenaikan harga minyak impor bagi negara-negara berkembang pengimpor minyak. Permintaan dollar AS naik dan menekan kurs. Dengan posisi kurs tertekan, ada unsur ikutan yang semakin menekan kurs. Para spekulan di pasar uang memanfaatkan air keruh.

Salah satu strategi spekulan yang lazim dilakukan disebut carry trade. Mata uang dollar AS sekarang dibeli di level Rp 14.500 per dollar AS dengan perkiraan kurs rupiah melemah lagi ke atas angka Rp 15.000. Jika itu terjadi, dari setiap 1 dollar AS akan diraih untung Rp 500. Ini hanya contoh.

Spekulan renminbi ketar-ketir

Hal seperti inilah yang terjadi di pasar dan menambah tekanan pada kurs mata uang sejumlah negara berkembang dan penyebab depresiasi nonstop dalam lima tahun terakhir. Mata uang China, renminbi, juga menghadapi serangan serupa, yang juga disebut sebagai short. Ini julukan bagi penjualan kurs negara berkembang dan membeli dollar AS dengan antisipasi terjadi penurunan kurs lanjutan.

Lambang mata uang China, renminbi (RMB) atau yuan, dan dollar AS terlihat di sebuah tempat penukaran uang di Shanghai.

Sejauh ini tidak ada yang berani menggertak para spekulan kecuali melawannya dengan coba menaikkan suku bunga mata uang lokal. Hanya China yang berani menggertak dan memperingatkan agar tidak melakukan short terhadap renminbi.

Pada Jumat (3/8/2018), Bank Sentral China mengeluarkan keputusan yang membuat jera spekulan seperti pada 2016. China memaksa bank-bank pembeli dollar AS untuk menaikkan cadangan simpanan sebesar 20 persen yang disebut sebagai reserve requirement. Sebesar 20 persen dari total deposito harus tetap disimpan di bank, tidak boleh dipakai untuk kegiatan kredit atau jual beli valuta.

”Tidak ada yang berani melakukan short secara intensif,” kata Tommy Ong, Direktur Pelaksana untuk Urusan Pasar dan Keuangan DBS Hong Kong Ltd. ”Para pedagang dihukum di masa lalu dan mereka meraih untung sedikit jika tidak merugi.”

China memiliki rezim kurs terkendali, memiliki cadangan devisa tinggi di atas 3 triliun dollar AS. Hal ini membuat para spekulan takut ”bermain-main” dengan renminbi. Kurs renminbi kini ada di level 6,84 per 1 dollar AS. Terjadi penurunan dalam empat bulan terakhir atau 6,24 per dollar AS pada 10 April 2018. Namun, diduga ini merupakan siasat untuk mendorong ekspor China.

Nasib China kontras dengan negara-negara berkembang lainnya yang sedang terengah-engah. Ini akibat kelengahan dan ketidaksiapan mengatasi pasar dengan segala potensi gejolaknya. (AP/AFP/REUTERS)