Bagaimana Menghentikan Guncangan Rupiah?

Simon Saragih, Wartawan Senior Kompas

Dari waktu ke waktu, stabilitas kurs rupiah selalu jadi masalah. Dari Rp 378 per dollar AS di awal dekade 1970-an kini kurs sempat mencapai Rp 15.000 per dollar AS. Kemerosotan kurs terjadi akibat kekuatan alamiah pasar yang disebut depresiasi. Beberapa kali rupiah sengaja dibuat merosot drastis lewat tindakan yang dinamakan devaluasi, terutama selama Orde Baru.

Dasar utama kemerosotan rupiah adalah posisi neraca transaksi berjalan, sebutan bagi arus masuk dan keluar devisa untuk keperluan perdagangan dan aliran jasa internasional. Dikatakan defisit jika arus keluar lebih banyak dari yang masuk. Defisit ini yang menyebabkan kemerosotan kurs, dalam hal ini rupiah.

Memang, sangat jarang negara berkembang mengalami penguatan mata uang akibat defisit walau bukan tidak bisa seiring dengan berjalannya waktu. Ini disebabkan adanya keperluan kuat akan bahan baku impor, kebutuhan akan investasi dan jasa asing. Kebutuhan impor dan jasa luar negeri itu semua hampir selalu lebih besar dari perolehan devisa, baik dari hasil ekspor maupun pemakaian jasa dalam negeri oleh asing.

Maka dari itu, inti dari stabilitas rupiah hanya dengan menjaga posisi neraca transaksi berjalan.

Thailand tenang

Soal neraca transaksi berjalan ini, Indonesia termasuk yang terburuk di Asia untuk kategori negara dengan rezim kurs relatif terbuka dan bebas. Derajat keterbukaan ekonomi dan rezim kurs yang relatif bebas turut menentukan pergerakan kurs.

Pedagang menambah stok biji kopi di Toko Dunia Kopi, Pasar Santa, Jakarta Selatan, Rabu (29/8/2018). Kopi Indonesia telah dikenal di pasar dunia seiring dengan peningkatan konsumsi kopi. Butuh upaya ekstra untuk meningkatkan kapasitas ekspor kopi Indonesia, termasuk dengan menjaga kualitas dan kuantitas.

Thailand, pemicu krisis moneter Asia 1997, kini bergeming di tengah gejolak kurs negara-negara berkembang. Thailand memiliki surplus neraca transaksi berjalan sekitar 9 persen pada 2018. Korea Selatan, negara di Asia yang juga paling terpukul pada episode itu, pun relatif aman. Taiwan, Singapura, dan negara-negara berkembang Asia, termasuk China, relatif tenang.

Dengan bangga, Gubernur Bank Sentral Thailand Veerathai Santiprabhob mengatakan, negaranya aman berkat pengelolaan transaksi internasional secara saksama. Bahkan, ada cadangan devisa besar yang mencapai 203 miliar dollar AS. Kurs baht juga ada di level 32 baht per dollar AS.

”Dengan posisi eksternal kami yang kuat, tidak ada desakan untuk menaikkan suku bunga seperti sedang dilakukan beberapa negara berkembang,” kata Veerathai (https://www.bloomberg.com/news/articles/2018-08-29/bank-of-thailand-governor-says-no-imminent-need-to-hike-rates).

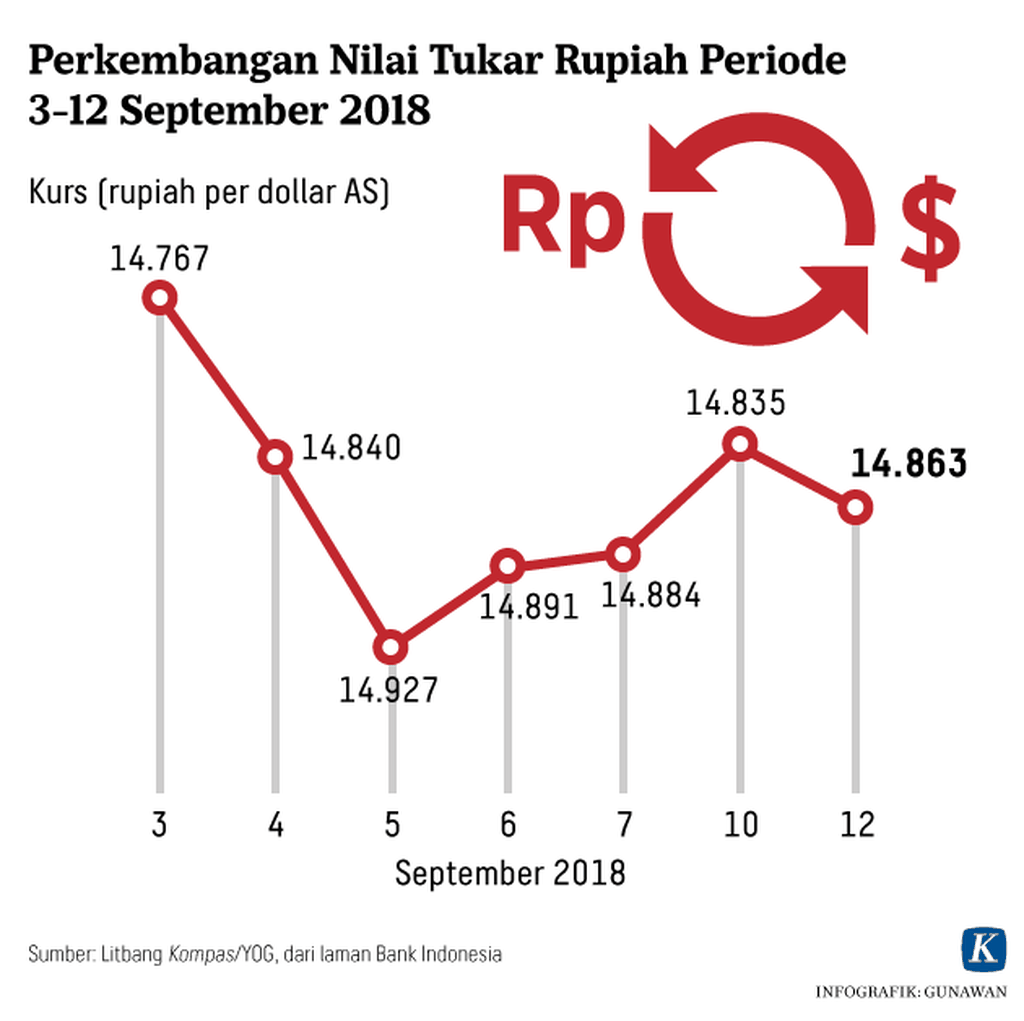

Gambar dollar AS menghiasi tempat penukaran valuta asing di Mal Ambasador di kawasan Kuningan, Jakarta Selatan, Selasa (4/9/2018). Berdasarkan kurs referensi Jakarta Interbank Spot Dollar Rate (Jisdor), nilai tukar rupiah melemah hingga menyentuh posisi terlemah tahun ini, yakni Rp 14.840 per dollar AS.

Eksternalitas yang dia maksud salah satunya posisi kewajiban luar negeri Thailand yang lebih kecil dari kemasukan devisa. ”Baht adalah kurs dengan penampilan terbaik di antara 22 negara berkembang, menurut pemantauan Bloomberg.”

Jangan abaikan efek domino

Bagaimana dengan Indonesia dan mengapa rupiah bergolak paling keras di Asia? Sejauh ini, yang menjadi penyebab dan jadi pantauan pasar adalah peningkatan utang dan posisi neraca transaksi berjalan yang negatif.

Harus diakui juga, tidak ada hal yang terlalu fatal dengan pengelolaan moneter Indonesia. Sebenarnya, Direktur Pelaksana Dana Moneter Internasional (IMF) Christine Lagarde pada 2015 menyebutkan Brasil, Uruguay, dan Indonesia dipuji. Dengan mendiskreditkan utang jangka pendek, langkah itu dianggap sebagai antisipasi untuk mencegah efek taper tantrum, pelarian modal yang menggoyahkan kurs.

Gubernur Bank Indonesia Agus DW Martowardojo (kiri), Direktur Pelaksana Dana Moneter Internasional (IMF) Christine Lagarde (tengah), dan Menteri Keuangan Sri Mulyani Indrawati berfoto bersama saat hadir di gerai promosi Indonesia di Gedung IMF, Washington DC, Amerika Serikat, Jumat (20/4/2018). Indonesia akan menjadi tuan rumah pertemuan tahunan IMF-Bank Dunia pada Oktober 2018.

Rambu-rambu ekonomi pun relatif aman, seperti selalu ditekankan oleh Menteri Keuangan Sri Mulyani.

Lalu, mengapa kurs rupiah bergerak keras? Rupiah pun dinilai sudah bergerak berlebihan, seperti dikatakan Menteri Koordinator Perekonomian Darmin Nasution. Pasar pun memang menilai pergerakan rupiah ada di level yang tidak diinginkan (https://www.bloomberg.com/news/articles/2018-09-09/rupiah-s-newfound-volatility-isn-t-what-traders-were-hoping-for).

Akan tetapi, ada pelajaran dari pergerakan rupiah kali ini. Jangan pernah abaikan efek domino, sekecil apa pun itu. Gejolak kurs ini memberi kesan, kita mungkin agak mengabaikan faktor contagion, efek menular. Ini yang mungkin tidak diperhitungkan secara saksama.

Mungkin, kita juga mengira pasar akan rasional dan kita kebal jika ada gejolak kurs, semisal yang sudah dimulai dengan gejolak lira Turki dan peso Argentina.

Mata uang peso Argentina ditunjukkan di sebuah bank di Buenos Aires, Kamis (30/8/2018). Mata uang Argentina itu belum lepas dari tekanan meskipun Bank Sentral Argentina telah mendongkrak suku bunga acuannya menjadi 60 persen.

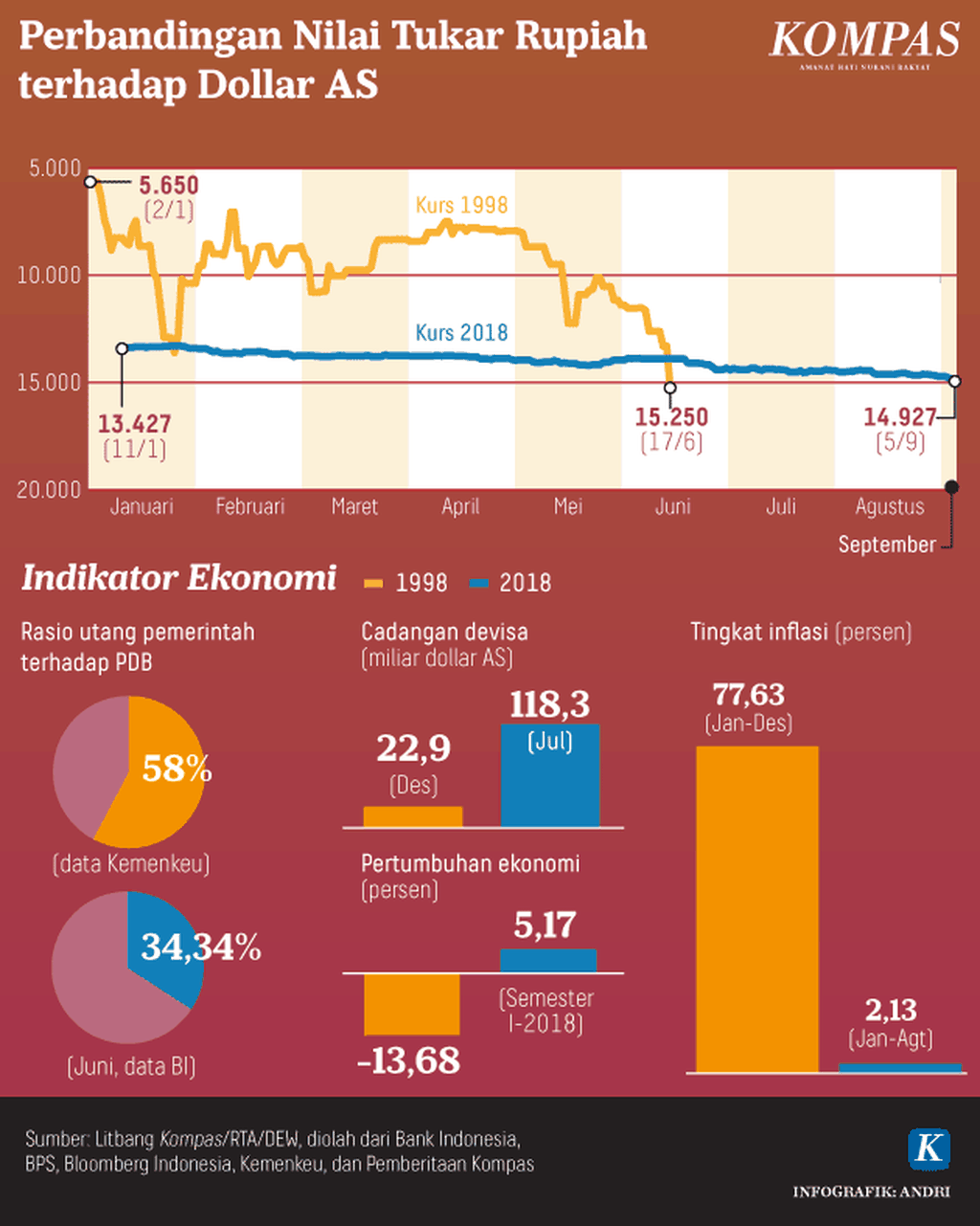

Ada kalimat menarik dari Bloomberg. Defisit neraca transaksi berjalan Indonesia 2,6 persen. Ini relatif aman karena ada di bawah 3 persen terhadap produk domestik bruto (PDB). Adalah tabu memiliki defisit neraca transaksi berjalan mendekati ambang batas di tengah gejolak kurs negara berkembang, yang dimulai dari Turki dan Argentina (https://www.bloomberg.com/view/articles/2018-08-14/indonesia-s-tough-love-won-t-crisis-proof-the-rupiah).

Efek gugup

Kali ini, pasar mulai gugup akibat gejolak yang dimulai dengan peso Argentina dan lira Turki. Kegugupan melahirkan sikap waspada. Hal ini mudah mendorong aksi jual untuk negara-negara berkembang dengan defisit neraca transaksi berjalan yang mendekati ambang batas itu.

Permintaan terhadap rupiah hanya datang dari satu sisi (dari Bank Indonesia) dan ini tidak ideal. Ini membuat para pedagang mengurangi pasokan likuiditas dollar ke pasar versus rupiah, seperti dikatakan J Suresh Sundaram, ahli valuta asing dari CIMB Bank Bhd di Kuala Lumpur (Bloomberg, 10 September).

Seorang petugas tempat penukaran uang di Ankara, Turki, memeriksa lembaran uang dollar AS saat akan ditukar, pertengahan Agustus lalu. Mata uang lira adalah salah satu mata uang yang mengalami tekanan cukup dalam terhadap dollar AS.

Tingkat efek gugup pasar susah diduga dan susah mengukurnya. Akan tetapi, ketakutan akan ”efek menular” sudah muncul. Efek menular ini selalu melekat secara empiris, entah itu logis atau tidak. Indonesia diduga kuat telah terkena efek kemerosotan peso Argentina dan lira Turki.

Mentalitas aksi ikut arus di pasar sedang berkecamuk, dalam hal rupiah, yakni aksi jual. Terlepas dari potensi untung dari investasi di negara-negara tertentu seperti Indonesia, dalam situasi pasar yang gugup dengan ancaman efek menular, investor akan cenderung memilih lari ketimbang terjebak.

”Kita sedang memiliki krisis kepercayaan di pasar negara berkembang akibat kekhawatiran akan efek penularan,” kata Pablo Goldberg, seorang manajer di BlackRock Inc di New York (https://www.bloomberg.com/news/articles/2018-09-05/jpmorgan-blackrock-warn-of-contagion-pummeling-emerging-markets).

Efek seperti inilah mungkin yang tidak dipikirkan teknokrat kita dengan asumsi, ”Kita jaga kok rambu-rambu”.

Dalam situasi moneter global sekarang, ketika koordinasi kebijakan moneter global sangat kurang, setiap negara tidak cukup hanya dengan menjaga rambu-rambu. Adalah kewajiban melihat potensi penularan sekecil apa pun itu.

Sentimen yang berlebihan

Untungnya, efek penularan ini belum parah, bahkan bisa dikatakan kehadirannya berlebihan seperti tertulis dalam laporan ABN AMRO pada 29 Mei (https://insights.abnamro.nl/en/2018/05/emerging-markets-watch-em-capital-flows-singling-out-the-weakest-links/).

Hal serupa terungkap dalam artikel di majalah Forbes edisi 10 September, bahwa isu efek menular itu berlebihan. ”Saya kira, ini semua soal sentimen semata. Kami tidak melihat gejolak mata uang akan berefek keras pada pertumbuhan ekonomi negara berkembang,” kata Kathryn Rooney Vera, Kepala Riset BullTick Capital Markets (https://www.forbes.com/sites/kenrapoza/2018/09/10/this-emerging-markets-crash-is-getting-a-bit-over-dramatic/#6fbaac952431).

PT Honda Prospect Motor, produsen kendaraan roda empat Honda, mengumumkan harga jual produk baru mereka, Haiti All New Honda Brio, di Jakarta, Rabu (12/9/2018). Pelemahan nilai tukar rupiah memaksa produsen untuk mulai mengumumkan kenaikan harga produk mereka.

Moody’s Investor Service pun menyatakan, risiko contagion (efek menular) kecil karena fundamental yang relatif kuat (https://www.philstar.com/business/2018/08/24/1845216/philippines-remains-risk-capital-outflows-moodys#uHYcjPcxRKppcW2E.99). Dari 41 negara berkembang yang ada dalam laporan Moody’s negara terburuk adalah Turki dan Argentina.

Namun, efek berlebihan ini cukup merepotkan. Telah terjadi kemerosotan rupiah. Efeknya adalah beban tambahan bagi mereka yang punya kewajiban luar negeri. Dalam jangka pendek, isu utang Indonesia pun muncul, demikian kata Moody’s.

Oleh karena itu, sikap kehati-hatian tingkat tinggi wajib menjadi pegangan. Tidak bisa lagi di zaman sekarang ini memegang asumsi, ”Rambu kita aman kok”. Rambu-rambu harus seaman mungkin, seperti dilakukan Thailand, Taiwan, dan Korea Selatan.

Dasuki, perajin tempe di kawasan Kali Sipon, Gondrong, Kota Tangerang, terpaksa mengurangi produksi tempe dan tenaga kerja dampak kenaikan harga kedelai akibat melemahnya rupiah.

Ada tindakan irasional yang sangat nyata di pasar uang. The Bank for International Settlement menyebutnya sebagai idiosyncratic, agak tak lazim (https://www.bis.org/publ/arpdf/ar2018e.pdf). Hal ini yang juga sedang kita hadapi dan akan terus kita hadapi.

Tentu simpati dan dukungan kepada Pemerintah RI pantas dilakukan dengan kinerja yang diakui banyak kalangan. Namun, wajib dipahami, ada para penerkam di pasar, salah satu penyebab situasi tak lazim itu.

Ada spekulan yang bisa menggiring ke suasana volatilitas. Spekulan tidak bergaji berdasarkan key performance index (KPI alias indeks kinerja) tahunan, tetapi KPI harian. Bahkan, dalam hitungan detik, spekulan akan memanfaatkan situasi demi bonus, ini fakta nyatanya.

Maka dari itu, rambu ekonomi harus dijaga seaman mungkin selalu. Moto ini wajib menjadi pegangan di zaman ekonomi global sedang bertabrakan kebijakan ini. Jika mau, Indonesia juga dapat melakukan itu.

Untuk itu, ada saran-saran seperti pernah dituliskan lewat sebuah buku berjudul The Economic Choices Facing the Next President pada tahun 2014 oleh para profesor dari Universitas Boston. Buku itu memang dituliskan sebagai masukan untuk presiden terpilih pada pemilu 2014.

Buku itu juga menawarkan kesempatan besar seperti pengurangan kemiskinan. Untuk itu, disarankan peluncuran kebijakan dan reformasi total perekonomian. Peningkatan infrastruktur termasuk di dalamnya karena dianggap sebagai pilar utama kompetisi. Pengurangan korupsi dan penekanan biaya-biaya berbisnis dan kemudahan kredit juga menjadi langkah yang harus segera dilakukan.

Pekerja memproduksi tahu di kawasan Pancoran, Jakarta Selatan, Selasa (21/8/2018). Para pembuat tahu masih bergantung pada kedelai impor sebagai bahan baku utama yang harganya terus naik seiring dengan pelemahan nilai tukar rupiah terhadap dollar AS. Sementara kedelai lokal belum mampu memenuhi kebutuhan dalam negeri.

Inti dari buku itu adalah, kalau Indonesia mau melakukan reformasi kuat, pertumbuhan ekonomi bisa mencapai 10 persen dan setidaknya tercipta 4 juta lapangan kerja. Akan tetapi, jika program ekonomi biasa-biasa saja, pertumbuhan hanya akan berkisar pada angka 4-5 persen dan penciptaan lapangan kerja hanya 1 juta orang.

Tulisan Papanek cs di buku itu seiring dengan opini IMF, bahwa pertumbuhan ekonomi tinggi menjadi salah satu syarat untuk menghadapi potensi gejolak kurs.

Pengusaha menantikan gebrakan

Buku itu juga menjadi perhatian pengusaha Indonesia, seperti dikatakan salah satu Wakil Ketua Umum Kadin Bidang Ketenagakerjaan dan Hubungan Industrial, Anton J Supit.

Anton Supit

”Jika tidak ada upaya yang serius, misalnya dalam mereformasi ketenagakerjaan (termasuk penggalakan balai latihan), pendidikan, birokrasi, dan juga dalam kebijakan perekonomian, rasanya sulit mengatasi defisit perdagangan, apalagi defisit transaksi berjalan,” ujar Anton Supit.

Anton mengatakan, Jerman muncul dengan kekuatan perekonomiannya setelah ditopang reformasi ketenagakerjaan serta pelatihan ketenagakerjaan. Reformasi ketenagakerjaan dijalankan di era Kanselir Gerhard Schroeder dan hasilnya diakui oleh Kanselir Angela Merkel yang secara tidak langsung mendapatkan hasilnya di samping tentu kepemimpinan Kanselir Merkel yang hebat.

Faktor melemahnya rupiah akhir-akhir ini terutama akibat pengaruh dari luar. Akan tetapi, masalah domestik juga punya andil. Selama ini, Indonesia kurang mengevaluasi lebih dalam soal kebijakan-kebijakan kementerian teknis seperti kementerian kelautan dan pertanian. Bagaimana kita meningkatkan devisa kalau bahan baku pabrik ikan berorientasi ekspor misalnya sulit didapat dan banyak pabrik yang tutup?

”Di sektor pertanian juga banyak kebijakan yang kontraproduktif. Semua ini terbaca oleh investor terutama investasi asing yang langsung bertujuan ekspor,” kata Anton.

”Investor asing mengamati kebijakan dan iklim investasi kita. Jangan banyak berharap jika tidak ada konsistensi kebijakan dan perlindungan terhadap investor atau jangan berharap ekspor bisa meningkat signifikan tanpa perbaikan iklim bisnis secara serius,” lanjutnya.

Ironisnya, China sengaja melemahkan mata uangnya agar ekspor bisa lebih kompetitif. ”Untuk negara kita, di saat rupiah melemah, ekspor tidak bisa naik signifikan,” ucap Anton. Mengapa? Karena, tidak ada kesiapan kuat untuk ekspor walau rupiah melemah.

Candi Borobudur di Kabupaten Magelang, Jawa Tengah, ramai dikunjungi wisatawan, termasuk wisatawan asing, Kamis (23/8/2018). Melemahnya nilai rupiah saat ini memicu terjadinya peningkatan jumlah wisatawan asing dibandingkan dengan periode yang sama tahun lalu.

Lagi-lagi, Thailand menjadi contoh baik. Negara ini tidak saja mengalami kenaikan ekspor, tetapi juga kedatangan turis asing yang menaikkan devisa. Thailand juga menjadi pilihan bagi investor asing sebagai basis produksi global, seperti yang telah dilakukan Harley Davidson, yang memilih Thailand sebagai salah satu basis produksi untuk Asia.

Dengan posisi Asia sebagai episentrum pertumbuhan ekonomi global, kemudian keberadaan China sebagai pemodal dunia, tidak ada alasan bagi Indonesia untuk tidak beranjak lebih agresif secara perekonomian. Indonesia ada di Asia. (AP/AFP/REUTERS)