Nasabah mengambil uang tunai di mesin anjungan tunai mandiri (ATM) sebuah pusat perbelanjaan di Jakarta, beberapa waktu lalu. Otoritas Jasa Keuangan mendukung upaya konsolidasi perbankan nasional agar modal bank bertambah kuat dan dikelola semakin baik.

JAKARTA, KOMPAS — Konsolidasi menjadi kunci meningkatkan kontribusi perbankan terhadap perekonomian nasional. Sayangnya, dalam mekanisme pasar, kesepakatan merger sulit tercapai. Dibutuhkan regulasi yang dapat menjadi jalan tengah agar penyatuan usaha dapat menguntungkan setiap pihak.

Kepala Eksekutif Pengawasan Perbankan OJK Heru Kristiyana berharap Bank Umum Kegiatan Usaha (BUKU) I dan II dapat meningkatkan kontribusi pada perekonomian nasional. Meski selama ini bank kecil punya segmentasi tersendiri, kontribusi mereka terhadap pertumbuhan ekonomi masih terbatas.

”Peran-peran bank besar yang masuk dalam kategori BUKU IV dan BUKU III semakin nyata untuk meningkatkan kontribusi bank-bank kecil melalui konsolidasi,” ujar Heru kepada Kompas, Selasa (22/1/2018).

Berdasarkan Peraturan Bank Indonesia Nomor 14/26/PBI/2012, bank berkategori BUKU I memiliki modal kurang dari Rp 1 triliun, BUKU II rentang Rp 1 triliun-Rp 5 triliun, BUKU III rentang Rp 5 triliun-Rp 30 triliun, dan BUKU IV lebih dari Rp 30 triliun.

Adapun menurut data Otoritas Jasa Keuangan (OJK) per Oktober 2018, terdapat 115 bank, baik konvensional maupun syariah di Indonesia. Saat Bank Indonesia meluncurkan paket kebijakan untuk mendorong konsolidasi sesuai arah Arsitektur Perbankan Indonesia (API) pada 2006, terdapat 130 bank.

Dari total jumlah bank saat ini, hanya 5 bank konvensional yang termasuk kategori BUKU IV, yakni PT Bank Central Asia Tbk, PT Bank Mandiri (Persero) Tbk, PT Bank Rakyat Indonesia (Persero) Tbk, PT Bank Negara Indonesia (Persero) Tbk, dan PT Bank CIMB Niaga Tbk.

Untuk mendorong konsolidasi, OJK tengah mengkaji ulang Peraturan OJK Nomor 39/POJK.03/2017 tentang Kepemilikan Tunggal pada Perbankan Indonesia. Dalam aturan tersebut, bank pemegang saham pengendali hanya diizinkan mengelola satu bank. Mengelola dua bank diizinkan, selama bank yang diakuisisi memiliki prinsip pengelolaan berbeda, yakni konvensional dan syariah.

KOMPAS/HERU SRI KUMORO

Nasabah bertransaksi di layanan Trade Service Point at Port (TSPP) Bank Danamon di Jalan Enggano, sekitar Pelabuhan Tanjung Priok, Jakarta. Layanan ini akan memberikan kemudahan dan efisiensi bagi pelaku ekspor-impor dalam pembiayaan perdagangan.

Menurut Heru, untuk memenuhi aturan tersebut, selama ini bank besar sebagai pengendali memaksa melebur dua bank menjadi satu. Padahal, peleburan dua bank untuk diakuisisi tidak memberikan manfaat ekonomis bagi bank pengendali.

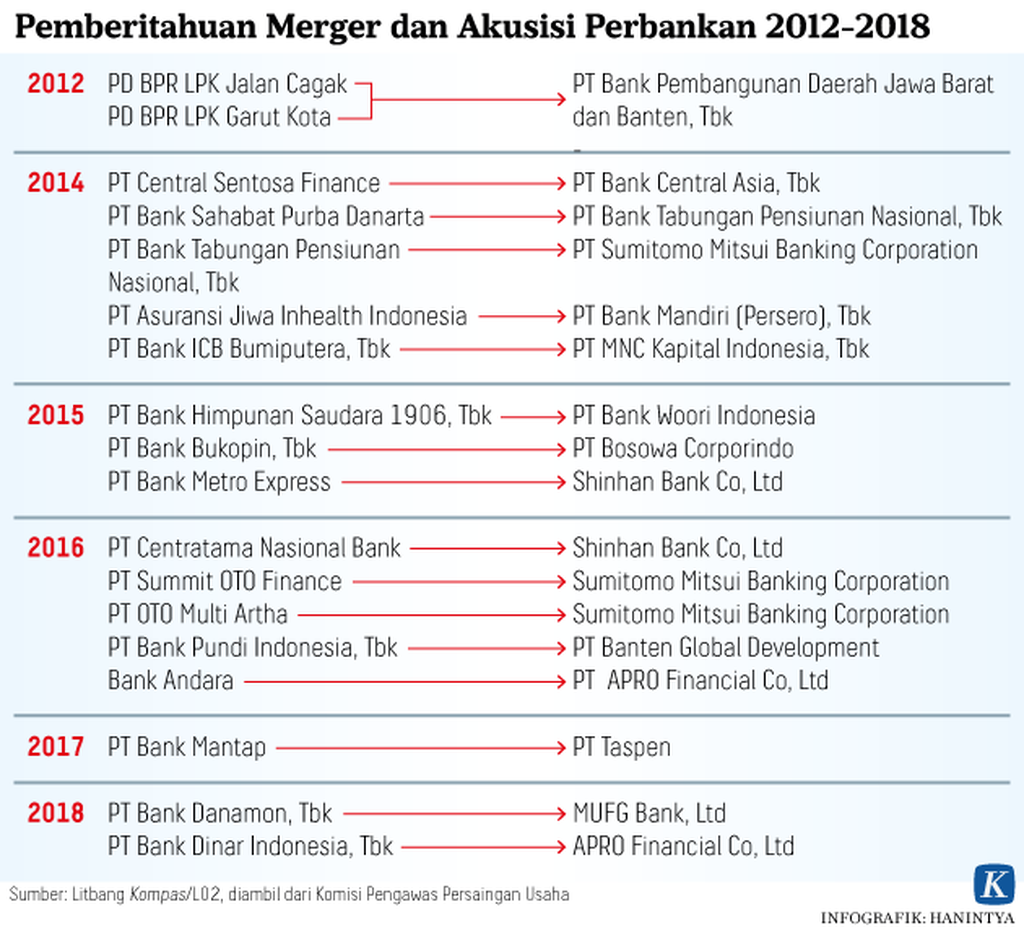

Salah satu contohnya adalah PT Bank Danamon Tbk dengan PT Bank Nusantara Parahyangan Tbk yang awal Mei nanti, menurut rencana, dilebur oleh bank pemegang saham pengendali, yakni MUFG Bank Ltd.

”Aturan kepemilikan tunggal akan dikaji kembali agar proses akuisisi bank bisa menguntungkan seluruh pihak bank yang terlibat,” katanya.

Aturan kepemilikan tunggal akan dikaji kembali agar proses akuisisi bank bisa menguntungkan seluruh pihak bank yang terlibat.

Heru menambahkan, agar dapat saling menguntungkan dalam akuisisi, bank besar harus menjadikan bank kecil sebagai unit usaha khusus. Hal ini akan membangun sebuah simbiosis mutualisme antara bank besar sebagai induk dan bank yang diakuisisi.

”Contohnya, penyaluran kredit untuk nasabah segmen digital dari bank induk akan ditangani oleh bank unit usaha. Sementara jika unit usaha butuh modal, bank induk bisa langsung menyuntikkan,” ujar Heru.

Selain merger antara Bank Danamon dan Bank Nusantara Parahyangan, tahun ini dapat dipastikan PT Bank Tabungan Pensiunan Nasional Tbk juga akan melakukan merger dengan PT Bank Sumitomo Mitsui Indonesia.

Terlalu longgar

Direktur PT Bank of India Indonesia Tbk Ferry Koswara menilai tidak semua bank kecil membutuhkan penyatuan usaha. Sebagai bank berkategori BUKU II, Bank of India memiliki kecukupan permodalan untuk perkembangan bisnis ke depan.

Konsolidasi bank kecil sulit dipaksakan karena setiap bank kecil telah memiliki rencana bisnis masing-masing. Selain itu, pencarian investor bagi bank dengan modal terbatas bukanlah perkara mudah.

”Merger tidak bisa dipaksakan karena perlu disesuaikan dengan kebutuhan permodalan sesuai dengan rencana bisnis,” ujarnya.

Merger tidak bisa dipaksakan karena perlu disesuaikan dengan kebutuhan permodalan sesuai dengan rencana bisnis.

Pengamat perbankan Paul Sutaryo menilai aturan konsolidasi yang tertuang dalam Peraturan OJK Nomor 39/POJK.03/2017 masih terlalu longgar. Aturan itu masih bersifat imbauan, bukan sebuah kewajiban yang dibebankan dengan sanksi.

”Padahal, jika bank kecil enggan melakukan konsolidasi, lama-kelamaan bisa tergerus dengan sendirinya, dan ini tentu bukan hal baik bagi nasabah mereka,” katanya.

Paul menilai, selain kecukupan modal, sasaran konsolidasi adalah untuk menghasilkan jumlah bank yang tidak terlalu gemuk sehingga memudahkan regulator dalam melakukan pengawasan. Pengawasan yang lebih ketat akan mengecilkan potensi dari risiko.

Sasaran konsolidasi adalah untuk menghasilkan jumlah bank yang tidak terlalu gemuk sehingga memudahkan regulator dalam melakukan pengawasan. Pengawasan yang lebih ketat akan mengecilkan potensi dari risiko.

Sebagai perbandingan, Malaysia saat ini hanya mengeluarkan izin operasional kepada 26 bank di negaranya, termasuk bank asing.

”Karena tidak diwajibkan, mekanisme pasar sulit membentuk konsolidasi karena setiap bank merasa telah memiliki pasar tertentu. Padahal, mereka (bank kecil) sadar hanya memiliki skala ekonomi yang terbatas,” ujarnya. (DIMAS WARADITYA NUGRAHA)