JAKARTA, KOMPAS — Teknologi finansial berpeluang meningkatkan pertumbuhan ekonomi. Namun, di Indonesia, pengembangan teknologi finansial cenderung ke arah konsumtif yang tidak memberikan nilai tambah ekonomi.

”Lebih dari 80 persen perusahaan penyedia aplikasi peminjaman atau teknologi finansial (tekfin) termasuk dalam kategori konsumtif. Perusahaan tekfin ini memberi pinjaman untuk dibelanjakan, bukan sebagai modal usaha,” kata peneliti Institute for Development of Economics and Finance (Indef), Bhima Yudhistira Adhinegara, saat dihubungi Kompas, Selasa (23/4/2019).

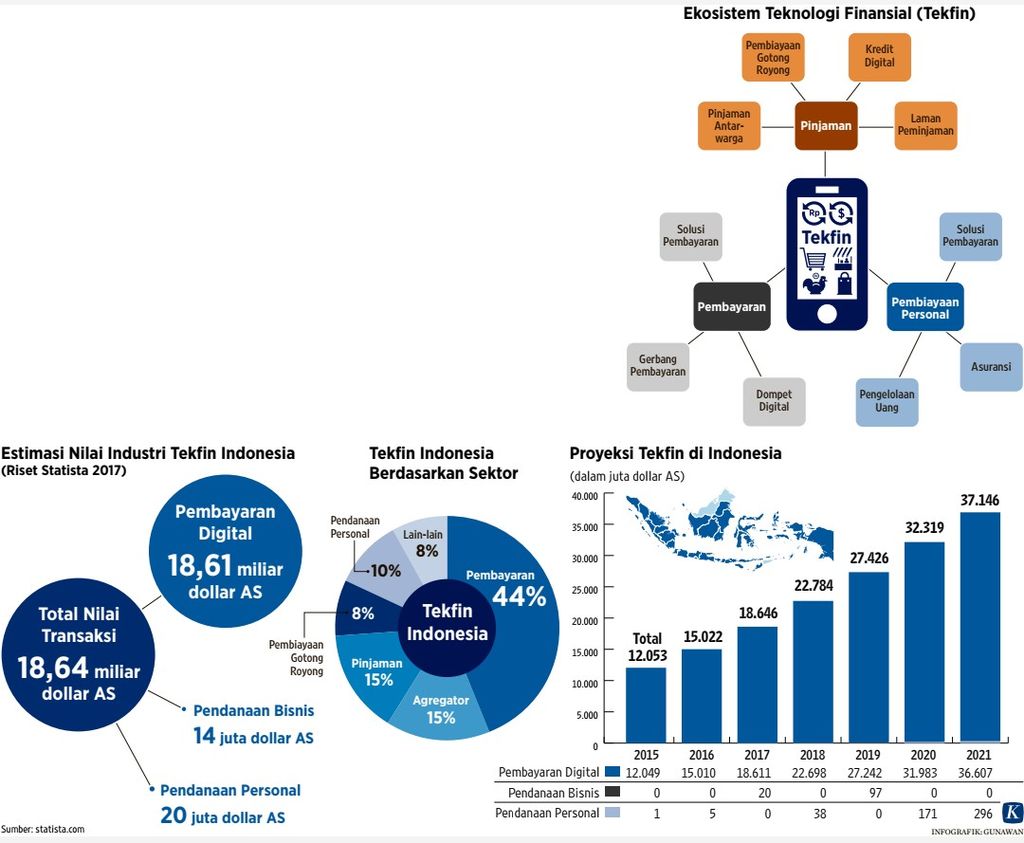

Otoritas Jasa Keuangan (OJK) mencatat, hingga 8 April 2019, ada 106 perusahaan tekfin yang telah memiliki izin beroperasi. Perusahaan tekfin diperkirakan terus bertumbuh dengan potensi total mencapai 244 perusahaan.

Lebih dari 80 persen perusahaan penyedia aplikasi peminjaman atau teknologi finansial (tekfin) termasuk dalam kategori konsumtif. Perusahaan tekfin ini memberi pinjaman untuk dibelanjakan, bukan sebagai modal usaha.

Kompas

Estimasi nilai industri tekfin Indonesia

Bhima menilai, perusahaan tekfin yang tergolong dalam kategori pinjaman konsumtif tidak dapat memberi nilai tambah bagi ekonomi. Kalau hanya pendanaan konsumtif jangka pendek, dampaknya bagi ekonomi menjadi tidak maksimal. Hal tersebut malah membuat masyarakat menjadi konsumtif.

Hal itu disebabkan oleh pengembangan tekfin di Indonesia yang cenderung mengarah untuk konsumsi dan menyasar kelas menengah. Pengembangan ini mencontoh China yang teknologi serta penduduknya sudah lebih maju dan melek teknologi.

Belajar dari Afrika

Dengan keterbatasan infrastruktur teknologi, khususnya di daerah perdesaan, Indonesia semestinya lebih mencontoh negara-negara Afrika. Melalui pemanfaatan ponsel dengan teknologi sederhana, masyarakat kecil dapat menyalurkan tabungan untuk investasi.

Ekonom Oxford and London Business School Linda Yueh dalam artikelnya, ”Don’t Underestimate the Power of The Fintech Revolution”, menyampaikan, di Afrika, sistem pembayaran telah memanfaatkan pembayaran elektronik M-Pesa. Pasar keuangan pun menjadi lebih terbuka.

SUMBER: WORLD ECONOMIC FORUM

M-Pesa di Kenya, Afrika Timur.

Dalam artikelnya, Linda mencatat, M-Pesa telah meningkatkan akses keuangan bagi orang-orang yang sebelumnya tidak memiliki rekening bank. Hal ini dilakukan dengan mengubah ponsel menjadi akun pembayaran yang memanfaatkan teknologi cepat guna dan terjangkau.

Di Kenya, Afrika Timur, M-Pesa diperkirakan berkontribusi 14 persen dari total pertumbuhan produktivitas (TFP), yaitu untuk meningkatkan pertumbuhan ekonomi secara keseluruhan. Bank Dunia pun mencatat, saat ini ada 110.000 agen M-Pesa di Kenya, lebih banyak 40 kali daripada jumlah anjungan tunai mandiri (ATM).

Dengan membawa tabungan yang belum memiliki rekening bank ke dalam sistem keuangan, tekfin telah meningkatkan jumlah dana yang tersedia untuk investasi. Dalam perkembangannya, M-Pesa telah berkontribusi pada percepatan pertumbuhan bisnis rintisan di Kenya.

Linda juga menuliskan, jika tekfin dapat meningkatkan inklusi keuangan di Kenya, itu akan lebih efisien menyalurkan tabungan ke dalam investasi industri, infrastruktur, dan sumber daya manusia. Jenis modal yang dapat meningkatkan pertumbuhan di negara-negara berkembang.

Jika tekfin dapat meningkatkan inklusi keuangan di Kenya, itu akan lebih efisien menyalurkan tabungan ke dalam investasi industri, infrastruktur, hingga sumber daya manusia.

Investasi produktif

Menurut Bhima, pemerintah semestinya lebih mendorong perusahaan tekfin yang tergolong dalam kategori pinjaman investasi produktif. Melalui model ini, pendanaan modal pinjaman bagi para pelaku usaha mikro, kecil, dan menengah (UMKM) akan lebih masif terjadi.

KOMPAS/DIONISIUS REYNALDO TRIWIBOWO

Salah satu pengusaha madu dan peternak lebah mengikuti pameran UMKM dalam acara Temu Akbar 1.000 UMKM di Palangkaraya, Kalimantan Tengah, Sabtu (17/11/2018). Sedikitnya 1.200 peserta mengikuti kegiatan yang baru pertama kali digelar di Kalteng tersebut.

”Peran perusahaan tekfin dari tahun ke tahun meningkat cukup signifikan. Pada 2018, penyaluran kredit dari perusahaan tekfin menembus Rp 7,64 triliun, dan banyak disalurkan kepada sektor perdagangan dan pertanian, termasuk UMKM,” ujarnya.

Berdasarkan kajian Indef pada 2018, perkembangan perusahaan tekfin di Indonesia mampu meningkatkan produk domestik bruto (PDB) sebesar Rp 25,97 triliun, baik secara langsung maupun tidak langsung. Konsumsi rumah tangga pun dapat meningkat hingga Rp 8,94 triliun.

”Kedua hal ini menunjukkan keberadaan perusahaan tekfin sebenarnya mampu meningkatkan perekonomian Indonesia secara makro. Namun, pengembangannya harus lebih diarahkan kepada investasi produktif,” ujar Bhima.