Dua calon investor (kiri) sedang berkonsultasi tentang perdagangan saham di kantor Bursa Efek Indonesia (BEI) Solo, Jawa Tengah, Kamis (10/1/2019). Minat masyarakat berinvestasi di pasar modal terus tumbuh.

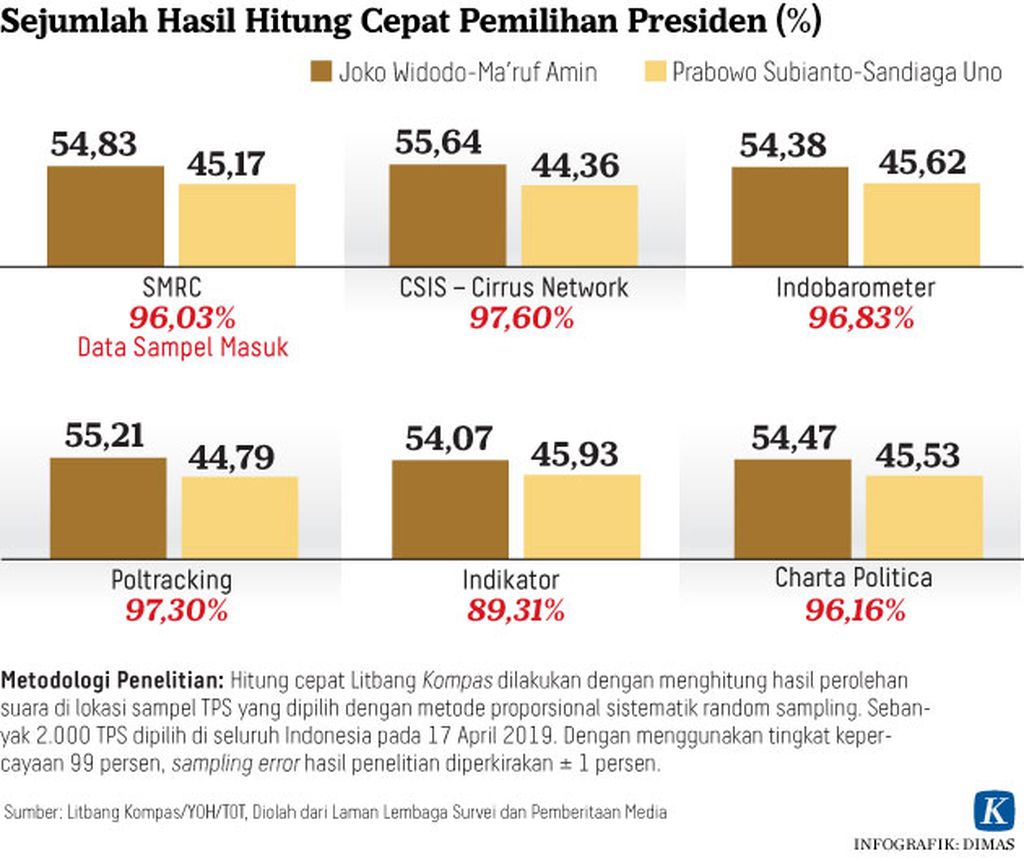

JAKARTA, KOMPAS — Hasil hitung cepat Pemilihan Umum 2019 menunjukkan calon presiden petahana Joko Widodo akan melanjutkan pemerintahannya pada periode 2019-2024. Bermodalkan hasil hitung cepat, pelaku pasar mulai mengintip peluang peningkatan harga saham emiten-emiten sektor jasa dalam jangka panjang.

Analis Jasa Utama Capital Sekuritas Chris Aprilony menilai, emiten sektor jasa dinilai bakal diuntungkan apabila petahana memenangi Pemilihan Umum 2019. Pasalnya, banyak pihak memprediksi pada periode kedua pemerintahan, petahana akan fokus pada kebijakan yang berkaitan dengan peningkatan kualitas sumber daya manusia.

”Jika pada periode pertama pemerintah fokus pada pembangunan infrastruktur, periode kedua nanti pemerintah diprediksi akan fokus pada peningkatan kualitas sumber daya manusia,” kata Chris di Jakarta, Selasa (23/4/2019).

Permintaan jasa di sektor kesehatan, menurut dia, akan meningkat seiring dengan upaya meningkatkan kualitas kesehatan para pekerja perusahaan. Terlebih lagi, program jaminan kesehatan pemerintah diyakini akan semakin baik.

Chris juga menilai, sektor telekomunikasi dan manufaktur akan prospektif karena pemerintah juga berkomitmen pada pengembangan revolusi industri 4.0. Revolusi ini membuat perusahaan di sektor telekomunikasi dan manufaktur meningkatkan mekanisme kerja otomatisasi di lini produksi mereka.

”Efek positif dari otomatisasi adalah biaya operasional yang semakin efisien serta pertumbuhan laba perusahaan akan meningkat. Tetapi, meski arah kebijakan sudah tergambar, dampak revolusi Industri 4.0 terhadap peningkatan kinerja emiten masih membutuhkan waktu,” ujarnya.

Pergerakan nilai beli/jual instrumen pasar modal oleh investor asing dalam tiga tahun terakhir

Adapun Indeks Harga Saham Gabungan (IHSG) pada perdagangan hari ini dibuka pada level 6.420,16 dan berhenti di level 6.458,85 pada jeda perdagangan siang. Hari sebelumnya, IHSG ditutup anjlok 1,42 persen ke level 6.414,74.

Untungnya, pelemahan tersebut tidak mendorong investor asing menjual saham. Berdasarkan catatan BEI, investor asing masih membukukan aksi beli bersih senilai Rp 56,37 miliar.

Dampak pemilu

Kepala Makro Ekonomi dan Direktur Strategi Investasi PT Bahana TCW Investment Management, Budi Hikmat, menilai dampak Pemilu 2019 terhadap pasar modal pada tahun ini tidak sekuat dibandingkan dengan pemilu sebelumnya sejak era reformasi. Pada pemilu sebelumnya, lonjakan harga komoditas mendorong surplus neraca berjalan.

Surplus itu membuat daya beli masyarakat menjadi lebih kuat sehingga memicu peningkatan peredaran uang kuasi (M1). Peningkatan ini membuat penjualan kendaraan bermotor, properti, dan lainnya tumbuh sehingga meningkatkan juga laba emiten di bursa.

Sayangnya, lanjut Budi, berakhirnya era lonjakan harga komoditas telah memicu defisit neraca berjalan selama lima tahun terakhir. Secara fundamental, defisit neraca berjalan menjadi faktor pembeda antara situasi pasar modal saat Pemilu 2019 dan pemilu-pemilu sebelumnya.

”Pemilu kali ini ditandai dengan pelemahan pertumbuhan uang beredar M1 yang sejalan dengan defisit neraca berjalan,” ujarnya.

Pemilu kali ini ditandai dengan pelemahan pertumbuhan uang beredar M1 yang sejalan dengan defisit neraca berjalan.

Berdasarkan data Bank Indonesia (BI), pertumbuhan peredaran uang kuasi pada Februari 2019 sebesar 2,6 persen secara tahunan. Pertumbuhan ini mengalami perlambatan dari Januari 2019 sebesar 3,8 persen secara tahunan.

Meski dampak pemilu terhadap pasar modal tidak sesignifikan sebelumnya, Budi memproyeksikan imbal hasil saham selama tahun 2019 ini sejalan dengan pertumbuhan laba perusahaan sebesar 10 persen-12 persen. Imbal hasil ini menarik dibandingkan dengan inflasi yang diproyeksikan sekitar 3 persen- 4 persen.

Surat utang

Antusiasme para pelaku pasar pada tahun pemilu telah ditandai dengan meningkatnya arus modal asing, baik di pasar modal maupun obligasi sepanjang tahun berjalan. Indonesia mendapat apresiasi khusus tidak hanya pemilu yang berlangsung lancar, tetapi juga kesigapan dan independensi kebijakan moneter dan fiskal dalam menghadapi gejolak global selama tahun 2018.

Saat ini arus modal asing yang masuk ke pasar modal sebesar Rp 15,21 triliun sejak awal tahun. Jika ditambah dengan dana asing yang masuk melalui surat utang, baik negara maupun swasta, total dana asing telah mencapai 6 miliar dollar AS atau Rp 84,49 triliun.

Hingga akhir 2019, Budi memprediksi, alokasi arus modal asing di pasar surat berharga negara (SBN) akan lebih besar ketimbang pasar modal. Pasalnya, investor asing memanfaatkan imbal hasil SBN yang masih relatif tinggi sejalan dengan penurunan imbal hasil dan peluang penguatan rupiah hingga akhir tahun.

Di samping itu, risiko kelebihan penawaran SBN relatif terbatas mengingat pemerintah telah lebih awal menerbitkan jelang akhir tahun lalu.

”Semarak pada pasar SBN menjadi semacam prasyarat peluang kenaikan di pasar saham yang juga menunggu penguatan daya beli sekira pemerintah mampu memacu kinerja ekspor manufaktur dan pariwisata sebagai mesin penghasil valas selain komoditas primer,” kata Budi.