Tabungan Penopang Bonus Demografi

Para pencari kerja mencari keberuntungan dalam bursa kerja KompasKarier.Com Fair di Balai Kartini, Jakarta, beberapa waktu lalu. Pada tahun 2015, Indonesia sudah memasuki fase bonus demografi yang akan mencapai puncak antara tahun 2028 dan 2031.

Laporan The National Academies (2011) menyebutkan banyak negara di Asia yang penduduknya cepat menua sebelum kaya (growing old before growing rich). Indonesia salah satunya. Sebenarnya terdapat jendela peluang (windows of opportunity) untuk menepis kondisi tersebut lewat bonus demografi yang kian mendekat. Bisakah Indonesia membalik ungkapan tersebut dengan memanfaatkan bonus demografi?

Berdasarkan data proyeksi penduduk Indonesia oleh PBB, Indonesia akan mendapatkan bonus demografi dalam rentang tahun 2020 hingga 2030. Puncaknya menjelang 2030. Bonus demografi ditandai dengan rasio ketergantungan yang kecil di mana jumlah penduduk yang berusia produktif (15-64 tahun) akan jauh lebih besar dibandingkan penduduk yang tidak produktif (di bawah 15 tahun dan 65 tahun ke atas).

Sejak tahun 1970-an, rasio ketergantungan penduduk di Indonesia terus menurun. Saat itu, rasio ketergantungan penduduk sekitar 86 persen. Artinya, setiap 100 penduduk yang produktif harus menanggung sekitar 86 penduduk yang tidak produktif. Tahun 2010, rasio ketergantungan turun menjadi 53 persen. Pada puncak bonus demografi nanti, rasio ketergantungan mencapai titik terendah, yaitu sekitar 44 persen. Setelah itu, rasio ketergantungan akan meningkat yang pada 2050 diperkirakan kembali mencapai angka 50 persen.

Adanya bonus demografi ini menggambarkan berlangsungnya transisi demografi. Implikasinya terjadi pertambahan penduduk usia kerja yang dapat menguntungkan pertumbuhan ekonomi. Ekonom David Bloom (2004) menjelaskan, ketika jumlah penduduk usia kerja dalam populasi lebih besar daripada jumlah orang tua dan muda, akan ada jendela peluang dari produktivitas penduduk usia kerja dan tingkat konsumsi juga akan meningkat. Dampaknya positif bagi perekonomian.

Dampak yang menguntungkan bagi perekonomian itu bisa dilihat dari beberapa hal. Pertama, jumlah penduduk usia kerja yang besar berarti suplai yang besar ke pasar tenaga kerja sehingga dapat meningkatkan pendapatan dan kesejahteraan. Secara tidak langsung hal ini meningkatkan pertumbuhan ekonomi.

Kedua, rendahnya jumlah penduduk usia tidak produktif (di bawah 15 tahun) berarti sedikitnya jumlah anak yang dimiliki sehingga memberi peluang bagi perempuan untuk masuk ke pasar tenaga kerja. Hal ini juga berarti dapat meningkatkan pendapatan keluarga, menaikkan produktivitas, dan dengan demikian pertumbuhan ekonomi juga bisa naik. Ketiga, meningkatnya pendapatan akan menambah porsi tabungan masyarakat yang dapat diinvestasikan untuk hal produktif. Investasi ini tentunya juga akan mendorong pertumbuhan ekonomi.

Bonus demografi yang besar dengan semua keuntungan yang bisa diraih hanya akan terwujud jika kualitas sumber daya manusianya cukup baik. Jika kualitas sumber daya manusia buruk, bonus demografi tidak akan memberi manfaat apa-apa bahkan bisa menjadi bencana. Bonus demogafi akan berubah menjadi bencana demografi jika suplai besar ke pasar tenaga kerja tak tertampung dan menghasilkan banyak pengangguran, perempuan juga tidak bekerja atau mendapat diskriminasi di tepat kerja, dan ujung dari pendapatan yang rendah adalah rendahnya tabungan masyarakat yang terhimpun.

Tabungan masyarakat

Dari ketiga hal di atas, akumulasi tabungan masyarakat menjadi variabel penting selama masa transisi demografi untuk menghadapi masa bonus demografi berakhir. Setelah bonus demografi berakhir, tanggungan penduduk usia produktif kembali meningkat. Tingkat pendapatan mungkin tidak memadai lagi untuk membiayai konsumsi. Pada saat itu, besarnya tabungan akan membantu masa-masa sulit yang mungkin terjadi.

Di masa bonus demografi, tabungan masyarakat menjadi sumber pembiayaan investasi. Sedangkan pasca bonus demografi, tabungan masyarakat akan berubah menjadi sumber pembiayaan konsumsi. Oleh sebab itu, mulai tahun depan (2020), kebiasaan menabung harus digalakkan sebagai bekal 10 tahun ke depan memasuki masa pasca bonus demografi.

Petugas teller Bank Mandiri melayani nasabah di kantor cabang Plaza Mandiri, Jakarta, Jumat (11/8/2017).

Dalam kurun 16 tahun terakhir (2003-2018), posisi tabungan masyarakat bertumbuh rata-rata 15,5 persen per tahun dengan tren yang mulai menurun. Jika diperpendek menjadi lima tahun terakhir, pertumbuhan dana tabungan masyarakat dalam bentuk rupiah dan valuta asing bahkan lebih rendah lagi, yaitu sekitar 9,2 persen per tahun. Pertumbuhan dana tabungan yang kurang dari 20 persen ini bisa dikategorikan rendah.

Akumulasi tabungan masyarakat ini bergerak fluktuatif. Ada masa-masa ketika akumulasi tabungan berkurang karena faktor krisis ekonomi. Tahun 2005, misalnya, akumulasi tabungan berkurang 4,82 persen. Akumulasi tabungan yang rendah juga terjadi pada 2014, yaitu hanya bertumbuh sebesar 6,24 persen. Begitu juga pada tahun 2018 lalu yang sebesar 7,38 persen. Sementara pertumbuhan akumulasi tabungan yang tinggi sempat terjadi pada 2003 (26 persen) dan 2007 (31,87 persen).

Untuk simpanan berjangka (deposito) dalam kurun waktu yang sama bertumbuh lebih rendah dibandingkan dengan tabungan, yaitu rata-rata 10,4 persen per tahun. Nilai nominal deposito terbesar (sekitar 60-an persen) ditempatkan untuk jangka waktu satu bulan. Pertumbuhannya rata-rata 8,6 persen per tahun.

Amerika Serikat termasuk negara yang pertumbuhan tabungan masyarakatnya dalam beberapa tahun terakhir ini juga menurun. Hal ini terjadi sebagai dampak dari kebijakan moneter yang dijalankan pemerintahnya. Tingkat suku bunga, misalnya, mendekati angka nol, sedangkan angka inflasi di atas 3 persen.

Kesadaran dan kemampuan

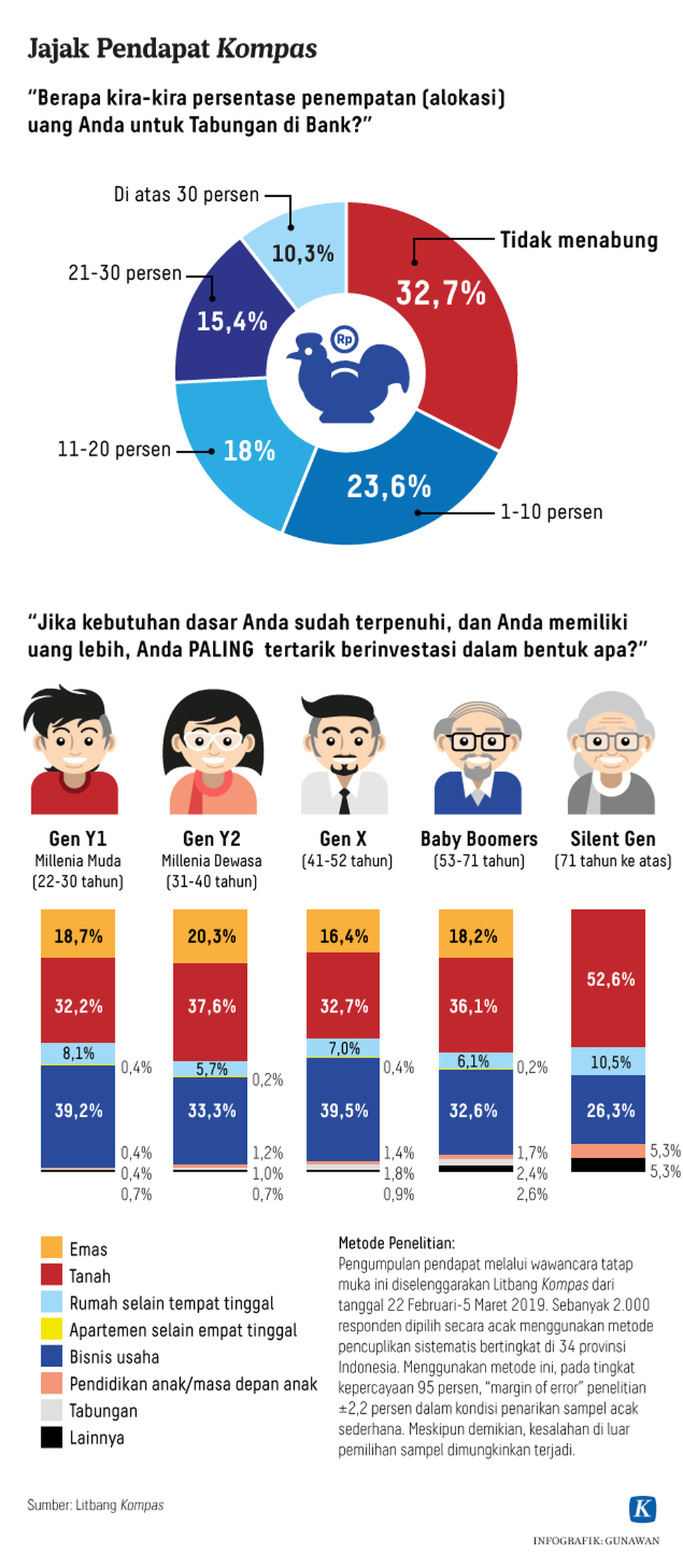

Akumulasi tabungan masyarakat dapat meningkat jika ada perbaikan akses ke perbankan, juga meningkatnya kesadaran dan kemampuan menabung. Hasil survei nasional Litbang Kompas pada Maret 2019 lalu memperlihatkan kesadaran mengalokasikan dana untuk tabungan belum begitu baik.

Pilihan berinvestasi yang beragam menyebabkan menempatkan dana di bank (tabungan) tidak begitu menarik dan dianggap tidak menguntungkan. Agaknya tingkat suku bunga yang rendah menjadi salah satu penyebabnya. Pilihan berinvestasi terbanyak responden berdasarkan hasil survei adalah mengembangkan bisnis usaha (36,5 persen) dan membeli tanah (34,5 persen).

Sementara, khusus menabung hanya diakui oleh kurang dari 5 persen responden. Kepemilikan rekening di bank rupanya lebih digunakan untuk menampung aliran dana masuk (pendapatan/gaji) yang kemudian dikeluarkan untuk belanja/konsumsi. Fungsinya lebih untuk cash flow.

Dana yang dialokasikan untuk tabungan pun berbeda-beda. Porsi terbesar (35 persen responden) mengalokasikan dana sebesar hingga 10 persen dari penghasilannya. Sebanyak 26,75 persen mengalokasikan dana berkisar 11-20 persen dari penghasilannya untuk menabung. Alokasi dana yang lebih besar untuk tabungan (di atas 30 persen) hanya dilakukan oleh 15,3 persen responden, yang merupakan kalangan berada atau kelas atas.

Menabung belum menjadi prioritas bagi kalangan milenial. Pada kalangan milenial, yang sepuluh tahun ke depan saat puncak bonus demografi tercapai masih berstatus penduduk usia produktif, kesadaran dan kemampuan menabungnya masih rendah. Sebanyak 26,2 persen responden yang merupakan kelompok milenial mengaku tidak menabung. Dari kelompok yang menabung, sebagian besar (60,16 persen) mengalokasikan dana hingga 20 persen penghasilannya untuk menabung. Hasil survei memperlihatkan semakin bertambahnya usia sebenarnya kesadaran untuk menabung meningkat.

Dalam hidup yang penuh risiko dan ketidakpastian, di mana biaya darurat bisa terjadi sewaktu-waktu, dana tabungan menjadi bantalan yang dapat melindungi diri dan keluarga. Dalam waktu yang tidak diduga, bisa saja dibutuhkan dana untuk biaya berobat, memperbaiki kendaraan yang rusak/mogok, dan sebagainya.

Namun, kemampuan menabung menjadi terbatas jika penghasilan yang dimiliki habis untuk memenuhi kebutuhan dasar sehari-hari. Belum lagi jika dana yang dimiliki harus dialokasikan untuk membayar utang atau cicilan (rumah, kendaraan, kartu kredit). Kesadaran dan kemampuan menabung memang lebih dimiliki oleh kalangan menengah ke atas yang mempunyai dana berlebih.

Dana tabungan adalah perlindungan di masa-masa sulit atau krisis. Sebagian orang bisa jadi nasibnya beruntung memiliki kekayaan yang besar, tetapi sebagian lainnya tidak. Hal yang terbaik yang dapat dilakukan adalah menyimpan dana di kala situasi ekonomi sedang baik untuk bisa bertahan di kala krisis. Dan periode di mana bonus demografi terjadi pada 2020-2030 bisa dianggap sebagai waktu yang baik untuk menabung. (LITBANG KOMPAS).