Layanan teknologi finansial bidang pembayaran terus berkembang. Para pengembang berusaha menciptakan kegunaan baru yang dekat dengan kehidupan warga sehari-hari.

Oleh

MEDIANA

·4 menit baca

KOMPAS/PRIYOMBODO

Tanda menerima pembayaran dengan sejumlah uang elektronik menghiasi gerai minuman di pusat perbelanjaan kawasan Kuningan, Jakarta Selatan, Sabtu (22/6/2019). Kepraktisan dan iming-iming imbal tunai serta semakin banyak usaha yang memanfaatkan pembayaran menggunakan uang elektronik ini menjadikan penggunaannya semakin luas.

JAKARTA, KOMPAS — Layanan teknologi finansial di bidang pembayaran terus bertumbuh dan menjadi salah satu subsektor terbesar di industri teknologi keuangan. Para pengembang layanan berusaha menciptakan kategori penggunaan baru yang semakin dekat dengan kehidupan sehari-hari warga.

Ketua Umum Asosiasi Fintech Indonesia (Aftech) Niki Luhur, di sela-sela diskusi ”Innovative Solutions to Digitize MSMEs”, Selasa (9/7/2019), di Jakarta, mengatakan hal tersebut.

”Perusahaan rintisan bidang teknologi finansial (tekfin) bidang pembayaran, khususnya uang elektronik, menciptakan use case baru yang semakin mikro. Mikro yang dimaksud ini adalah transaksi sehari-hari yang dulunya sarat pembayaran tunai. Jadi, use case bukan hanya membayar jasa transportasi daring, melainkan belanja ritel, e-dagang, pengiriman, sampai wisata,” ujarnya.

Dengan semakin variatifnya kategori penggunaan uang elektronik, konsumen sekaligus mitra perusahaan dan pedagang diuntungkan. Konsumen mempunyai opsi alternatif pembayaran nontunai yang lebih efisien. Sementara mitra perusahaan ataupun pedagang jadi lebih mudah meningkatkan lalu lintas dan perekaman transaksi bisnis.

Menurut Niki, kolaborasi antarperusahaan tekfin pembayaran akan membuat industri bergerak efisien, terutama pembangunan infrastruktur. Aftech menyambut positif upaya Bank Indonesia yang terus mendorong interoperabilitas di antara pelaku tekfin pembayaran, misalnya kode cepat pembayaran terintegrasi (QRIS).

BANK INDONESIA

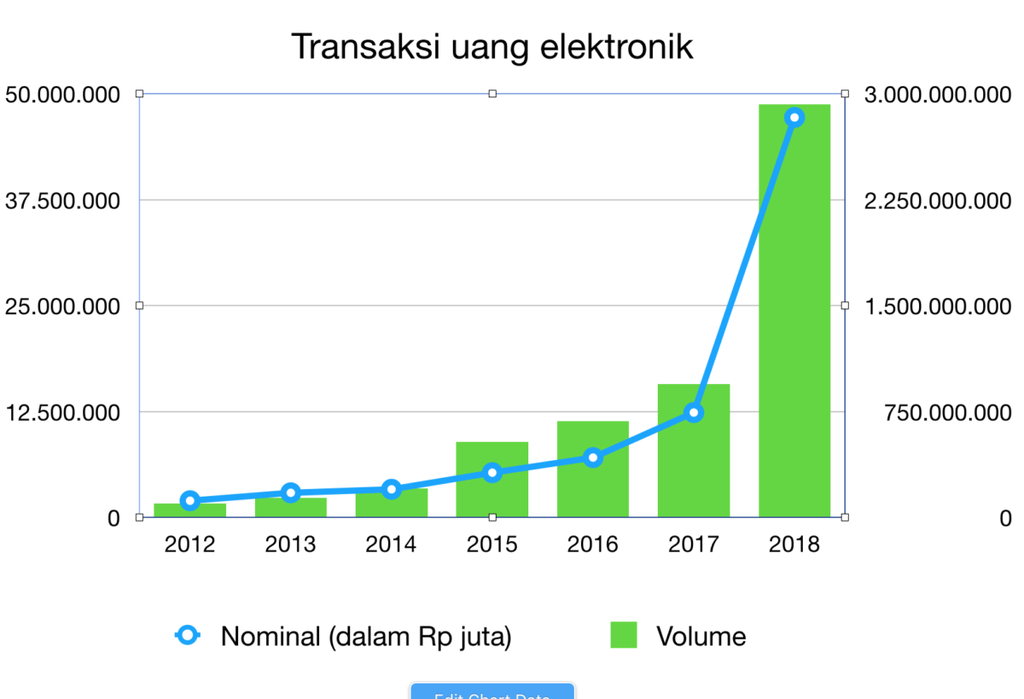

sumber : Bank Indonesia

Mengutip data Bank Indonesia (BI), saat ini terdapat 38 perusahaan yang memegang izin terbit uang elektronik. Latar belakang sektor industri mereka beragam, antara lain perbankan, operator telekomunikasi, tekfin, dan perdagangan secara elektronik atau e-dagang.

Sesuai Pasal 9 Peraturan BI Nomor 19/12/PBI/2017 tentang Penyelenggaraan Teknologi Finansial dan Pasal 8 Ayat (1) Peraturan Anggota Dewan Gubernur Nomor 19/15/PADG/ 2017 tentang Tata Cara Pendaftaran, Penyampaian Informasi, dan Pemantauan Penyelenggaraan Teknologi Finansial, terdapat 58 perusahaan tekfin. Mereka datang dari bermacam-macam latar belakang, seperti penyelenggara sistem pembayaran, pendukung pasar, dan penunjang.

Berdasarkan data BI, volume dan nilai transaksi uang elektronik selalu mengalami kenaikan. Sebagai gambaran, pada tahun 2016, volume transaksi tercatat 683,13 juta dengan total nilai Rp 7,063 triliun. Setahun berikutnya, volume transaksi naik menjadi 943,31 juta dengan nilai Rp 12,37 triliun.

Pada tahun 2018, volume transaksi uang elektronik meningkat menjadi 2,92 miliar dengan nilai sebesar Rp 47,19 triliun. Adapun Januari-Mei 2019, volume transaksi tercatat sekitar 1,86 miliar dengan nilai sekitar Rp 44,08 triliun.

KOMPAS/PRIYOMBODO

Suasana di kantor LinkAja di kawasan Sudirman Central Business District (SCBD), Jakarta, Kamis (11/4/2019). LinkAja adalah penggabungan pengelolaan uang elektronik berbasis server yang dikeluarkan sejumlah perusahaan BUMN. Uang elektronik berbasis server berpeluang besar untuk dikembangkan sejalan dengan penetrasi telepon seluler pintar di Indonesia.

Assistant Director Financial Technology Office Payment Systems Policy and Supervision Department BI Yosamartha menyebut, sekitar 40 persen transaksi uang elektronik sekarang datang dari mobile atau uang elektronik berbasis server. Kondisi ini diperkirakan terus berlanjut.

”Kami menyadari bahwa pembayaran digital sebagai hal yang pasti terjadi. Pangsa pasarnya, khususnya uang elektronik dari perusahaan tekfin, mengalami pertumbuhan pesat dibandingkan uang yang dikembangkan pelaku sektor industri lain,” ujarnya.

Sehari sebelumnya, PT Go-Jek Indonesia (Go-Jek) mengumumkan kerja sama strategis dengan PT Fintek Karya Nusantara (Finarya). Kerja sama itu memungkinkan dompet elektronik yang dikelola Finarya, yaitu LinkAja, bisa dipakai sebagai opsi pembayaran nontunai di platform Go-Jek. Selama ini, opsi transaksi nontunai di platform Go-Jek hanya ada Go-Pay, uang elektronik yang dikembangkan Go-Jek.

Yosamartha, yang dikonfirmasi, memandang, kolaborasi positif kedua perusahaan bisa memudahkan transaksi sehari-hari konsumen. Regulator seperti BI akan selalu mendukung apabila kolaborasi mengikuti rambu-rambu peraturan.

CEO Finarya Danu Wicaksana, yang dihubungi secara terpisah, mengatakan, selain melayani pelanggan di kota besar, LinkAja juga selalu mencoba untuk meningkatkan penetrasi transaksi nontunai, terutama kepada masyarakat underbanked dan unbankable.

”Tantangan penetrasi adalah pola pikir dan kebiasaan masyarakat. Ditambah lagi, penerbit uang elektronik harus menyediakan produk yang mudah dimengerti dan sesuai kebutuhan mereka,” katanya.

Tantangan penetrasi adalah pola pikir dan kebiasaan masyarakat.

Menurut Danu, industri tekfin pembayaran masih mempunyai peluang pertumbuhan yang besar. Alasannya, mengutip data Bank Dunia, lebih dari 75 persen transaksi terjadi secara tunai dan 25 persen nontunai. Dari persentase transaksi nontunai ini, porsi pemakaian uang elektronik masih di bawah 15 persen.

Jumlah pengguna LinkAja yang sekarang terdaftar mencapai sekitar 23 juta pengguna. Targetnya terjadi kenaikan jumlah pengguna sampai menjadi 40 juta pengguna pada akhir 2019.

Dia menyebutkan, di aplikasi LinkAja terdapat delapan kategori penggunaan transaksi, antara lain bayar tagihan, jasa transportasi umum, serta ritel. LinkAja berkomitmen menghadirkan kategori penggunaan lebih variatif, menyesuaikan dengan perjalanan aktivitas sehari-hari manusia.

Tren semakin tinggi adopsi ponsel pintar akan memengaruhi kebiasaan masyarakat bertransaksi nontunai dengan uang elektronik. Hingga sekarang, kata Danu, LinkAja masih menyediakan fitur bertransaksi dengan kode Unstructured Supplementary Service Data (USSD) bagi pelanggan yang masih memakai ponsel biasa.