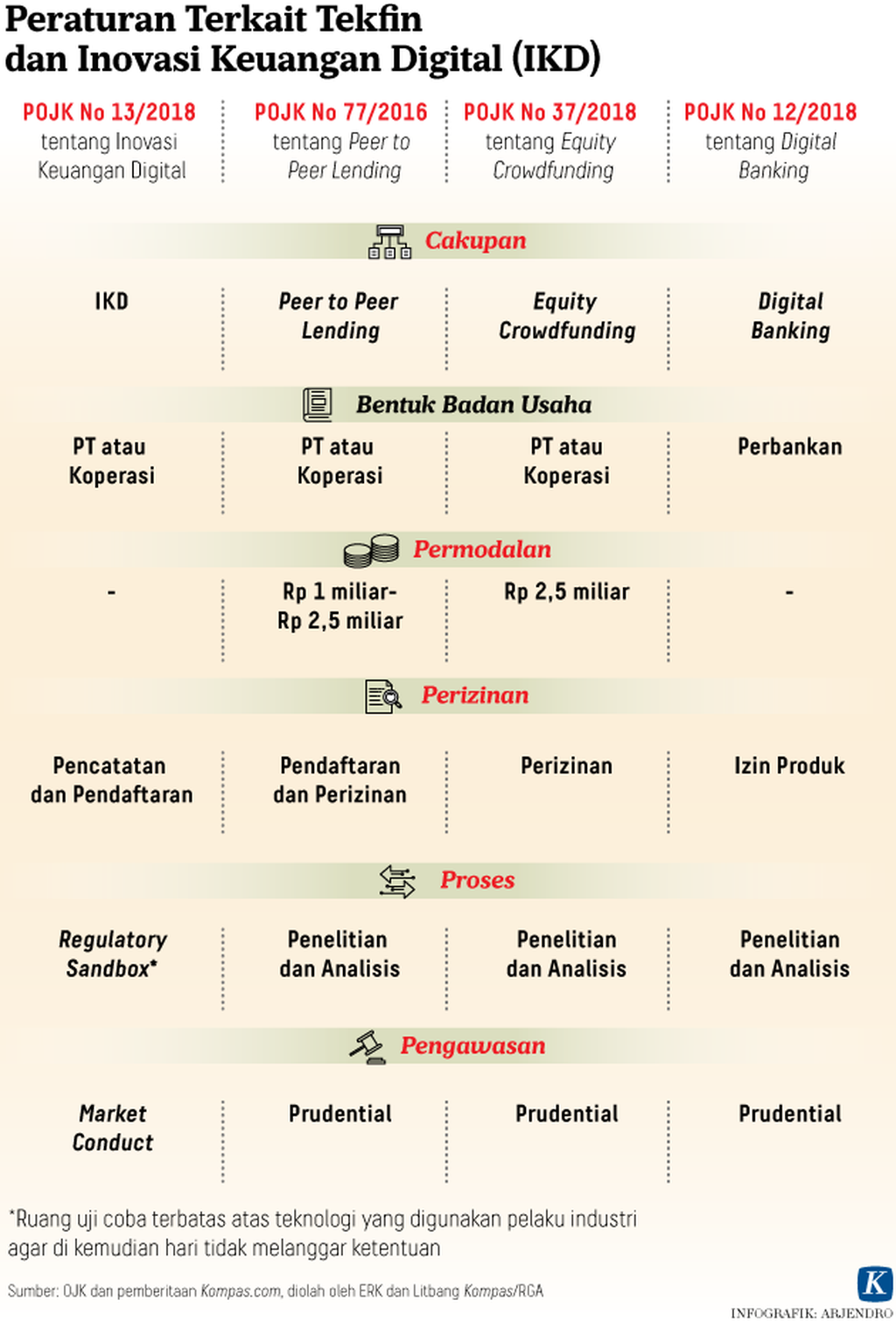

Teknologi finansial di Indonesia semakin berkembang. Masyarakat semakin akrab dengan layanan ini dan memanfaatkannya.

Oleh

DEWI INDRIASTUTI

·3 menit baca

Teknologi finansial di Indonesia semakin berkembang. Masyarakat semakin akrab dengan layanan ini dan memanfaatkannya.

Berdasarkan data Otoritas Jasa Keuangan, ada 287 penyedia layanan teknologi finansial per Juli 2019. Mereka, antara lain, terjun di bidang pinjam-meminjam uang, pembayaran, layanan analisis data pasar, layanan urun dana, manajemen kekayaan, dan pemasaran asuransi melalui platform digital. Sebagian besar atau sekitar 43 persen berupa layanan pinjam-meminjam uang berbasis teknologi.

Khusus untuk pinjam-meminjam uang, berdasarkan catatan OJK sampai dengan 13 Agustus 2019, ada 127 perusahaan terdaftar atau berizin. Jumlah itu terdiri dari 119 perusahaan konvensional dan 8 perusahaan syariah yang tersebar di Jabodetabek (122 usaha), Surabaya (3), Bandung (1), dan Lampung (1).

Jumlah perusahaan yang terdaftar atau berizin akan terus bertambah. Sebab, saat ini masih ada 16 perusahaan dalam proses pendaftaran. Sementara 22 perusahaan berminat mendaftar dan 112 perusahaan yang permohonan pendaftarannya dikembalikan.

Kemudahan mengakses dan kecepatan memperoleh pinjaman menjadi daya tarik layanan yang disebut OJK sebagai Pendanaan Gotong Royong Dalam Jaringan itu. Jumlah peminjam yang memanfaatkan layanan ini semakin banyak.

Khusus layanan yang menghimpun dana dari masyarakat—kemudian meminjamkan dana itu kepada masyarakat yang membutuhkan—juga mengumpulkan semakin banyak pemberi pinjaman.

Per akhir Juli 2019, ada 518.640 entitas pemberi pinjaman. Jumlah ini 5 kali lipat dibandingkan dengan pemberi pinjaman pada Desember 2017 yang sebanyak 100.940 entitas. Mereka tersebar di Indonesia dan luar negeri.

Adapun peminjam, sampai dengan 31 Juli 2019 sebanyak 11.415.849 juta entitas. Jumlah peminjam ini nyaris 44 kali lipat dibandingkan dengan jumlah peminjam pada Desember 2017 yang sebanyak 259.635 entitas.

Sementara akumulasi pinjaman Rp 49,79 triliun, dengan rata-rata nilai pinjaman yang disalurkan Rp 85,487 juta.

Meski demikian, tidak semua pinjaman itu digunakan untuk kegiatan usaha. Ada juga pinjaman untuk kegiatan konsumsi.

Padahal, sebenarnya, pinjam-meminjam uang berbasis teknologi ini menjadi salah satu layanan teknologi finansial yang diharapkan mendorong usaha mikro, kecil, dan menengah (UMKM) untuk berkembang. Dengan kemudahan mengakses pinjaman, UMKM akan memiliki tambahan modal untuk mengembangkan usaha. Keterbatasan daya jangkau perbankan diharapkan bisa diatasi layanan usaha tekfin yang didukung teknologi digital.

Untuk mendorong penyaluran dana bagi kegiatan produktif, Otoritas Jasa Keuangan dan Asosiasi Fintech Pendanaan Bersama (AFPI) sudah beberapa kali bertemu dan membahas rencana untuk menerapkan rasio minimal 20 persen penyaluran pinjaman ke UMKM. Jika rasio ini diterapkan, mengikuti langkah serupa yang sudah diberlakukan Bank Indonesia terhadap perbankan di Indonesia, per akhir 2018.

Langkah ini diharapkan bisa mengungkit usaha UMKM naik kelas. Usaha yang semula aset dan omzetnya tergolong mikro bisa meningkat menjadi usaha kecil. Usaha kecil bisa meningkat menjadi menengah.

Secara riil, alokasi pinjaman dari layanan tekfin akan menambah pinjaman perbankan yang selama ini dikucurkan bagi UMKM. Berdasarkan data OJK per Juni 2019, kredit perbankan bagi UMKM sebesar Rp 1.019 triliun. Kesempatan UMKM untuk menambah modal kerja dan investasi akan semakin besar. (Dewi Indriastuti)