Kinerja Intermediasi Terjaga dari Gejolak Eksternal

›

Kinerja Intermediasi Terjaga...

Iklan

Kinerja Intermediasi Terjaga dari Gejolak Eksternal

Di tengah perlambatan ekonomi global, Otoritas Jasa Keuangan memastikan stabilitas sektor jasa keuangan, setidaknya hingga Juli 2019, tetap terjaga. Mitigasi terhadap ketidakpastian eksternal perlu terus dilakukan.

Oleh

Dimas Waraditya Nugraha

·4 menit baca

KOMPAS/KELVIN HIANUSA

Ketua Dewan Komisioner Otoritas Jasa Keuangan (OJK) Wimboh Santoso

JAKARTA, KOMPAS – Di tengah perlambatan ekonomi global, Otoritas Jasa Keuangan memastikan stabilitas sektor jasa keuangan, setidaknya hingga Juli 2019, tetap terjaga. Mitigasi terhadap ketidakpastian eksternal perlu terus dilakukan untuk menjaga kinerja intermediasi lembaga jasa keuangan tetap positif.

Deputi Komisioner Manajemen Strategis dan Logistik Otoritas Jasa Keuangan (OJK) Anto Prabowo mengatakan, hasil Rapat Dewan Komisioner OJK menilai sektor jasa keuangan domestik masih memiliki daya tahan dengan pertumbuhan intermediasi positif dan profil risiko yang terkontrol.

“OJK juga terus memperkuat koordinasi dengan pemangku kebijakan untuk memitigasi ketidakpastian eksternal yang cukup tinggi, menjaga kontribusi sektor jasa keuangan dalam pembangunan, dan menjaga stabilitas sistem keuangan,” ujar Anto di Jakarta, Kamis (26/9/2019).

Perlambatan ekonomi global dan tensi perang dagang antara Amerika Serikat (AS) dan China yang semakin meningkat turut mendorong volatilitas dan tekanan di pasar keuangan global. Gejolak ini berpotensi untuk merembet dan mengganggu kinerja intermediasi lembaga jasa keuangan domestik.

Kendati demikian, lanjut Anto, sektor jasa keuangan domestik masih mencatatkan perkembangan yang positif dengan pertumbuhan intermediasi yang stabil dan profil risiko lembaga jasa keuangan yang terjaga.

AFP/WANG ZHAO

Pejalan kaki di China melintas di dekat pusat bisnis Beijing, saat proyek konstruksi terus berlanjut, Rabu (23/1/2019). Ekonomi China diperkirakan akan mengalami perlambatan, tetapi tetap tumbuh sampai enam persen.

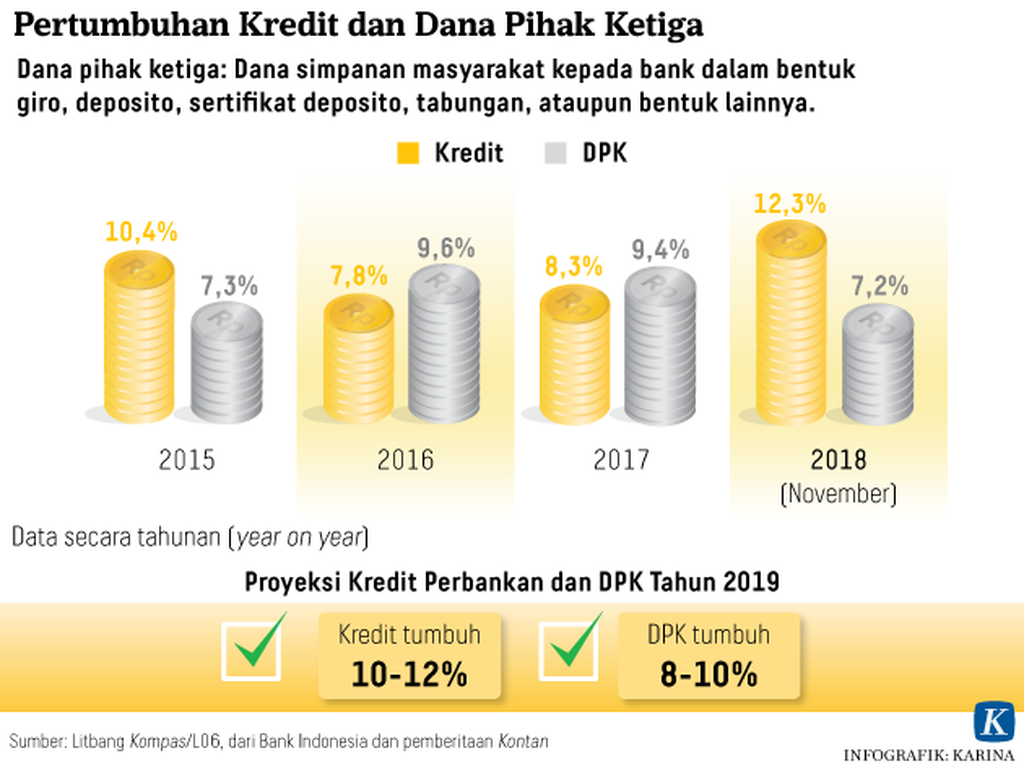

Berdasarkan data OJK, kinerja intermediasi lembaga jasa keuangan tercatat tumbuh positif pada Juli 2019, dengan pertumbuhan kredit perbankan mencapai 9,58 persen dibandingkan periode yang sama tahun lalu. Pertumbuhan tahunan kredit investasi pun tumbuh di level 13,75 persen.

Adapun dari sisi penghimpunan dana, dana pihak ketiga (DPK) perbankan pada Juli 2019 tumbuh sebesar 8,04 persen dari periode yang sama tahun sebelumnya. Peningkatan ini didorong oleh pertumbuhan tahunan giro yang mencapai 9,68 persen.

Dana pihak ketiga (DPK) perbankan pada Juli 2019 tumbuh sebesar 8,04 persen dari periode yang sama tahun sebelumnya

“Dari institusi asuransi jiwa dan asuransi umum sepanjang Januari sampai Juli 2019, juga berhasil menghimpun premi masing-masing sebesar Rp 104,25 triliun dan Rp 58,87 triliun,” ujar Anto.

Lembaga jasa keuangan mampu menjaga profil risiko pada level yang terkontrol. Risiko kredit perbankan berada pada level yang rendah, tercermin dari rasio non performing loan (NPL) gross perbankan sebesar 2,55 persen, serta NPL net sebesar 1,16 persen.

Sementara itu, rasio non performing financing (NPF) perusahaan pembiayaan sedikit turun ke level 2,74 persen dan NPF net sebesar 0,53 persen. Risiko nilai tukar perbankan berada pada level yang rendah, dengan rasio Posisi Devisa Neto (PDN) sebesar 1,64 persen.

“OJK senantiasa memantau dinamika ekonomi global dan memitigasi dampak kondisi yang tidak menguntungkan terhadap kinerja sektor jasa keuangan domestik terutama terkait dengan profil risiko likuiditas dan risiko kredit,” ujarnya.

Transmisi bunga

Sebelumnya, Ketua Dewan Komisioner OJK Wimboh Santoso mengimbau perbankan untuk lebih inovatif dan jeli dalam penyaluran kreditnya. Tren penurunan suku bunga global dan berbagai relaksasi yang dilakukan Bank Indonesia (BI) menjadi momentum pertumbuhan ekonomi Indonesia.

Rapat Dewan Gubernur Bank Indonesia (BI) 18-19 September 2019 untuk ketiga kalinya memutuskan untuk menurunkan kembali suku bunga acuan BI sebesar 25 basis points (bps) menjadi 5,25 persen, suku bunga Deposit Facility sebesar 4,5 persen, dan suku bunga Lending Facility sebesar 6 persen.

Penurunan suku bunga acuan ini merupakan langkah BI memberikan stimulus untuk mendorong pertumbuhan ekonomi Indonesia ke arah yang lebih baik. Terutama, di tengah kondisi ekonomi global dan nasional yang penuh tantangan.

Kebijakan ini sesuai keinginan dan ekspektasi para pelaku ekonomi. Mereka berharap penurunan suku bunga ini bisa berdampak pada tingkat suku bunga kredit perbankan yang sampai saat ini masih bertengger pada angka double digit.

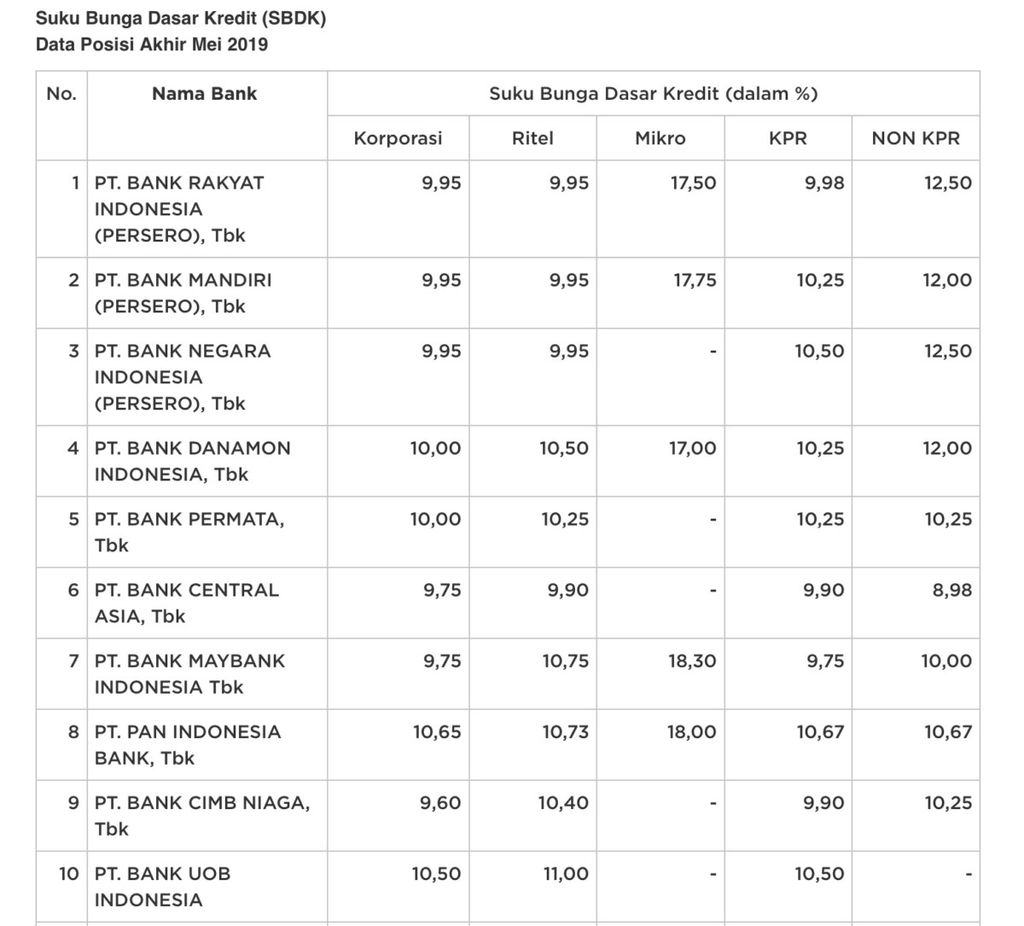

OTORITAS JASA KEUANGAN

Suku Bunga Dasar Kredit Perbankan (SBDK) yang dihimpun Otoritas Jasa Keuangan (OJK) pada akhir Mei 2019

Wimboh menilai kalau suku bunga kredit turun lebih cepat, maka kredit akan tumbuh lebih tinggi. Adapun jika kredit tumbuh lebih tinggi, otomatis potensi penyerapan tenaga kerja akan lebih banyak.

“Bila kredit tumbuh maka berarti kan para pengusaha lebih ekspansif dalam investasi, sehingga PDB (produk domestik bruto) kita bisa lebih tinggi dan cepat,” kata dia.

Wimboh berharap, jeda antara penurunan suku bunga acuan BI dan bunga penjaminan Lembaga Penjamin Simpanan (LPS) tidak terlalu lama. Bahkan bila perlu bunga penjaminan LPS dapat secara otomatis menyesuaikan level dengan kebijakan suku bunga BI.

“Kita harapkan kalau otomatis kan bisa memberikan kepastian bagi dunia usaha bahwa bunga deposito juga pasti turun. LPS itu menjadi anchor suku bunga deposito. Kalau bunga LPS tinggi, otomatis bunga deposito juga akan tinggi,” ujarnya.