JAKARTA, KOMPAS — Layanan pinjam-meminjam uang berbasis teknologi informasi untuk keperluan konsumsi mulai menjadi pilihan masyarakat. Bahkan, konsumen memanfaatkan sarana bayar kemudian, yakni produk hasil perkembangan layanan pinjam-meminjam.

Kebutuhan pembayaran yang mendesak menjadi alasan konsumen menggunakan layanan bayar kemudian.

Adapun suku bunga pinjaman yang bisa mencapai 0,8 persen per hari, menurut konsumen, masih sebanding dengan kemudahan yang ditawarkan penyedia layanan.

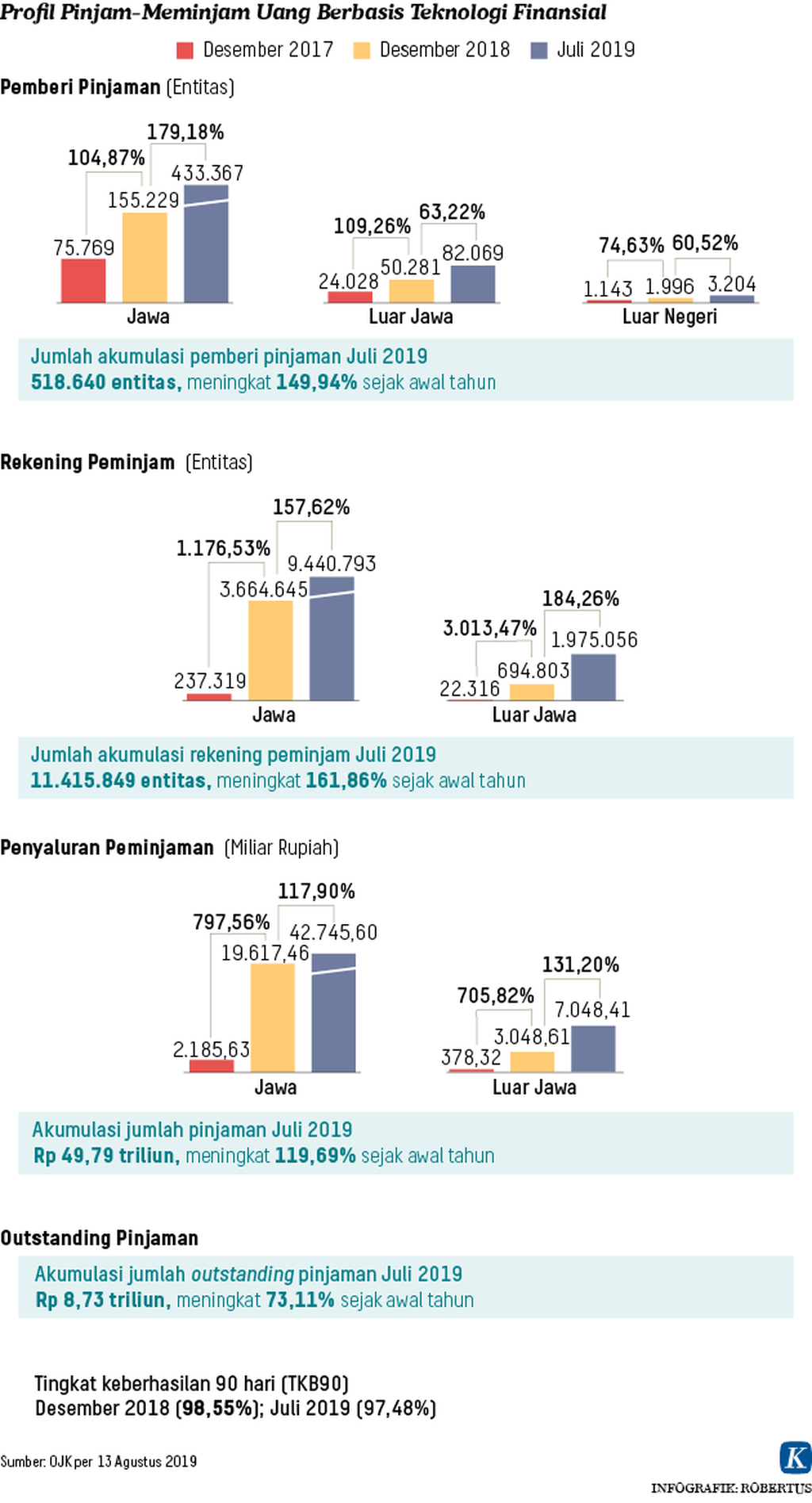

Data Otoritas Jasa Keuangan (OJK) per 31 Juli 2019, yang dikutip Senin (30/9/2019), menunjukkan, sekitar 70,03 persen peminjam layanan pinjam-meminjam uang berbasis teknologi informasi berusia 19-34 tahun.

Yanto (44), karyawan swasta di Jakarta Pusat, terbiasa menggunakan layanan bayar kemudian yang disediakan Traveloka. Sejak awal 2019, Yanto sudah tiga kali memanfaatkan layanan ini. Sekali pemakaian, transaksi yang dibayar melalui metode Traveloka PayLater berkisar Rp 3 juta-Rp 5 juta.

”Bagi saya, hal terpenting adalah segera memperoleh tiket pesawat dan kamar hotel, lalu besaran cicilan atas pembelian kedua kebutuhan itu tetap,” ujarnya.

Yanto mengatakan, ia selalu membandingkan besaran suku bunga yang ditanggung saat mencicil tagihan produk bayar kemudian dengan suku bunga kartu kredit. ”Saya mencoba mengukur sejauh mana kemampuan membayar dan risiko gagal bayar,” ujarnya.

Layanan bayar kemudian Traveloka PayLater adalah hasil kerja sama Traveloka dengan Danamas dan Citranusa Sejahtera Finance. Sementara, Uangku adalah salah satu pilihan metode pembayaran saat bertransaksi.

Ayu (24), perawat di Jakarta, menilai layanan pinjam-meminjam uang berbasis teknologi informasi multiguna lebih fleksibel. Ayu menggunakan produk bayar kemudian dari Traveloka senilai Rp 5 juta untuk kebutuhannya melancong.

”Suku bunganya sebenarnya besar dan bisa dipakai mengompensasi ngopi,” ujarnya.

Luki, pekerja kreatif di Jakarta Selatan, mengatakan pernah menggunakan layanan bayar kemudian untuk membeli kamera. Luki yang mengincar kamera seharga Rp 5 juta mendapat pinjaman dengan nilai maksimal Rp 14 juta.

”Saya tidak mengerti metode pengukuran skor risiko kredit sehingga bisa diberi batas pinjaman sebesar itu,” katanya.

Vice President Corporate Communications Tokopedia Nuraini Razak menjelaskan, Tokopedia bermitra dengan beberapa pelaku tekfin peminjaman untuk menghadirkan fitur pembayaran cicilan tanpa kartu kredit. Tujuannya, mempermudah pelanggan mengakses pembiayaan nonbank. Kerja sama itu membidik konsumen yang belum terjangkau layanan perbankan.

”Fitur cicilan tanpa kartu kredit di Tokopedia sejak 2018 mempermudah masyarakat memperoleh barang kebutuhan lebih cepat, mudah, dan instan. Pembayaran cicilannya per bulan,” ujar Nuraini.

Cicilan tanpa kartu kredit di platform Tokopedia antara lain menggunakan OVO PayLater, Kredivo, dan Home Credit. Konsumen dapat menggunakan fitur ini untuk membayar tagihan sampai belanja kebutuhan sehari-hari, dengan nilai pinjaman Rp 10.000-Rp 20 juta.

Senior Vice President Financial Services and Legal Blibli.com Hendry menyebutkan, pihaknya menyediakan pembayaran dengan cicilan nol persen tanpa biaya tambahan dengan tenor 3, 6, 12 dan 24 bulan. Opsi ini disediakan 22 mitra bank. Ada juga opsi cicilan tanpa kartu kredit yang disediakan Blibli.com bekerja sama dengan 4 perusahaan pembiayaan, termasuk penyedia layanan pinjam-meminjam uang berbasis teknologi informasi multiguna.

Menurut Hendry, Blibli.com sedang menyiapkan opsi bayar kemudian untuk menambah variasi metode pembayaran.

Direktur Operasional Akulaku Finance Indonesia Syeki Liang mengemukakan, fitur Akulaku Online Credit banyak digunakan untuk transaksi di perusahaan platform e-dagang yang telah bekerja sama.

”Maksimal nilai kredit yang dapat ditawarkan Akulaku kepada pengguna Rp 25 juta. Volume transaksi sejak diluncurkan pada 2016 naik 300 persen,” katanya.

Syeki menambahkan, sebagian besar pengguna memanfaatkan Akulaku untuk membeli gawai dan elektronik serta kebutuhan rumah tangga.

Edukasi

Perencana keuangan Aidil Akbar menyampaikan, tekfin menyediakan pilihan pembiayaan bagi masyarakat yang tidak terjangkau pinjaman di bank atau tidak memenuhi persyaratan pinjaman dari bank.

”Ada alternatif baru bagi masyarakat untuk mencari pinjaman daripada mereka datang ke rentenir,” katanya.

Aidil menambahkan, semula konsep pinjaman berbasis dalam jaringan merupakan pinjaman harian. Pinjaman secara daring itu memberikan dana talangan untuk jangka pendek, yakni beberapa hari. Konsep ini berbeda dengan konsep kredit tanpa agunan atau kartu kredit yang tenornya bulanan.

Dalam perkembangannya, metode pinjaman ini dianggap sebagai pinjaman biasa sehingga ketika dihitung untuk tenor bulanan atau setahun, suku bunganya jadi sangat besar.

Dengan tingkat suku bunga pinjaman yang mencapai 0,8 persen per hari, diperlukan sosialisasi bahwa tekfin menawarkan pinjaman secara daring untuk jangka pendek.

”Proses edukasi ini yang tidak berjalan, dianggap seperti pinjaman biasa,” katanya.

Dari sisi penyedia tekfin, risiko pinjaman memang cukup tinggi. Peminjam yang belum pernah memiliki rekam jejak pinjaman di bank kerap tidak menyadari proses penagihan dan berpotensi tidak mengetahui pola disiplin membayar cicilan. Hal ini berpotensi memicu kredit macet. (MED/LKT)