Inklusi keuangan dinilai tidak cukup hanya dengan memperbanyak agen, tetapi juga memerlukan komunikasi yang lebih baik. Dengan demikian, terbentuk rasa percaya masyarakat terhadap layanan keuangan.

Oleh

Norbertus Arya Dwiangga Martiar

·3 menit baca

Kompas

Ilustrasi

JAKARTA, KOMPAS — Inklusi keuangan dinilai tidak cukup hanya dengan memperbanyak agen, tetapi juga memerlukan komunikasi yang lebih baik. Dengan demikian, terbentuk rasa percaya masyarakat terhadap layanan keuangan sebagai pondasi bisnis yang berkelanjutan.

”Dalam inklusi keuangan, teknologi finansial menjadi sarana meningkatkan inklusi bagi masyarakat yang tidak bisa mengakses layanan perbankan, salah satunya melalui agen tekfin. Namun, itu masih terhambat meskipun jumlah agen laku pandai dan agen tekfin banyak,” kata Ketua Harian Asosiasi Fintech Indonesia Mercy Simorangkir. Hal itu diungkapkannya dalam diskusi ”Peran Agen Fintech dalam Peningkatan Inklusi Keuangan di Indonesia”, Kamis (17/10/2019), di Jakarta.

Mercy mengatakan, jumlah agen laku pandai jika ditotal mencapai 1,4 juta agen. Sementara agen tekfin mencapai 5 juta agen. Jumlah tersebut mencakup mitra pengemudi dan warung yang menjadi mitra tekfin.

Head of Commercial and Business Expansion Kudo Indonesia Nacitta Kanyandara berpandangan, meski jumlah bank beserta cabangnya banyak tersebar, inklusi keuangan tidak maksimal karena produknya tidak disesuaikan dengan kebutuhan masyarakat bawah. Selain itu, persyaratan yang diberikan bank juga dipandang rumit.

Selain itu, menurut Nacitta, inklusi keuangan tidak maksimal karena kurangnya kepercayaan masyarakat terhadap layanan keuangan yang ditawarkan. Hal itu berdasarkan penggunaan layanan warung mitra Kudo yang kini bernama Grab Kiosk yang diakses masyarakat.

KOMPAS/NORBERTUS ARYA DWIANGGA MARTIAR

Diskusi ”Peran Agen Fintech dalam Peningkatan Inklusi Keuangan di Indonesia”, Kamis (17/10/2019), di Jakarta.

”Kepercayaan ini sangat mahal. Orang lebih percaya ke orang yang sudah dikenal, misalnya sesama orang kampung atau tetangga,” kata Nacitta.

Untuk mendapat kepercayaan tersebut, lanjut Nacitta, pihaknya memiliki strategi pendekatan holistik atau menyeluruh. Dengan asumsi bahwa layanan keuangan itu tidak bisa langsung dijual, pendekatannya adalah dengan menyediakan produk berupa barang atau kebutuhan sehari-hari.

Hal itu dimungkinkan karena selain warung mitra dapat menjual barang apa pun, mereka juga dapat memberikan layanan keuangan. Layanan keuangan tersebut tidak pertama-tama langsung dijual ke konsumen, tetapi dijual bersama produk lain.

Adapun layanan keuangan yang dijual antara lain transfer uang, asuransi, dan pinjaman. Asuransi yang dijual dibuat dengan harga murah atau terjangkau masyarakat bawah. Dengan strategi tersebut, pengenalan layanan keuangan ke masyarakat akan terjadi lebih alami.

CEO FinFleet Brata Rafly mengatakan, ada masyarakat yang memahami layanan keuangan, tetapi tidak memahami teknologi atau sebaliknya. Namun, sebagian besar masyarakat Indonesia ada yang tidak memahami keduanya. Meski agen tekfin sudah mencapai 5 juta orang, di Indonesia sekitar 171 juta orang belum terlayani jasa keuangan oleh perbankan.

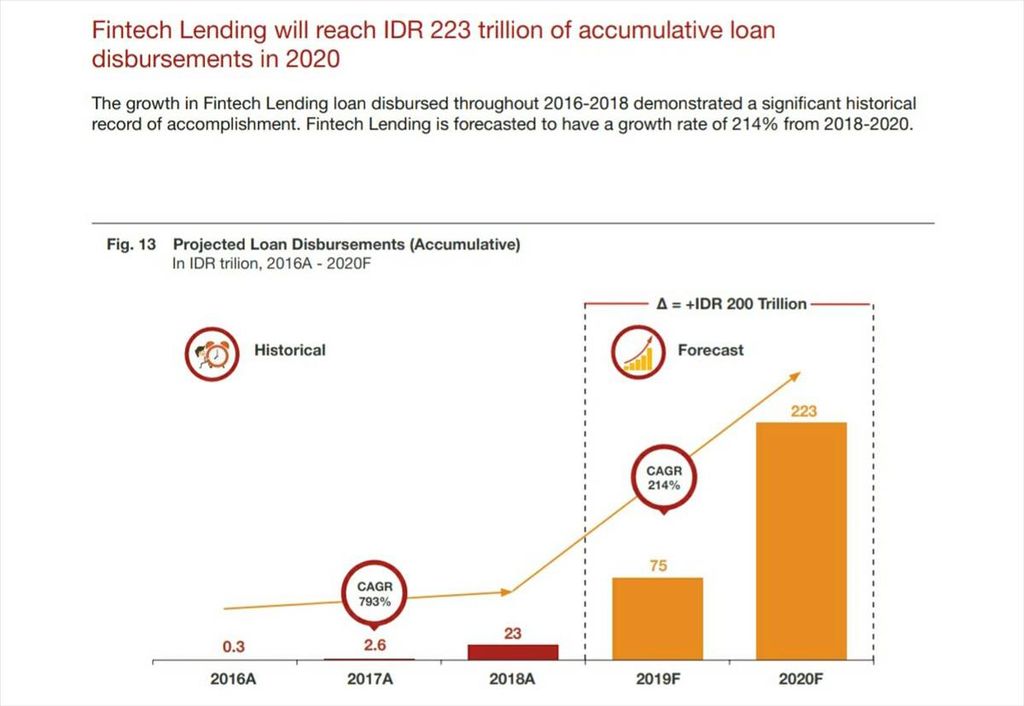

ERIKA KURNIA

Grafik penyaluran kredit oleh tekfin peminjaman di Indonesia menurut riset PwC Indonesia 2019.

Brata mengatakan, pihaknya memiliki agen yang kemudian bekerja sama dengan bank untuk menjembatani bank dengan masyarakat. Agen dari Finfleet bukanlah mitra, melainkan tenaga kontrak yang bekerja sepenuhnya untuk FinFleet. FinFleet kemudian bekerja sama dengan bank untuk melakukan verifikasi atau mendatangi calon nasabah bank tersebut. Saat ini mereka telah bekerja sama dengan 12 bank yang kebanyakan bank asing.

”Kami bukan platform, tapi bagian dari sistem bank untuk menjangkau masyarakat. Kami mendatangai klien. Menurut kami, memang tidak semua bisa daring, tetapi perlu tatap muka,” kata Brata. (NAD)