Indeks literasi dan inklusi keuangan terus naik, sebagaimana tergambar dalam survei OJK tahun 2016 dan 2019. Namun, pekerjaan belum selesai. Ada ketimpangan antara kota dan desa serta Jawa dan luar Jawa.

Oleh

MUKHAMAD KURNIAWAN

·3 menit baca

KOMPAS/ALIF ICHWAN

Pekerja membersihkan kaca di Kantor Otoritas Jas Keuangan (OJK), Jakarta, beberapa waktu lalu.

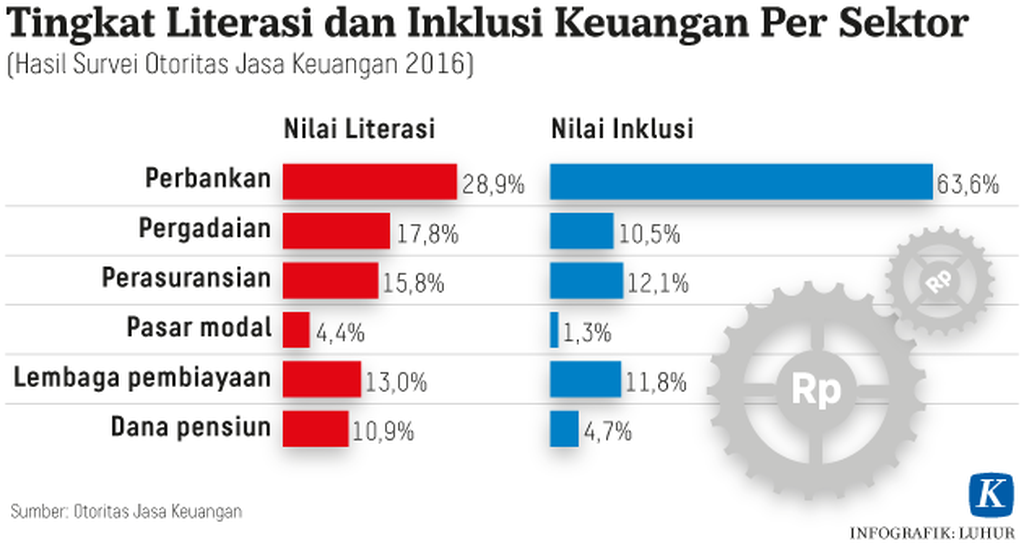

Survei nasional literasi keuangan yang diselenggarakan Otoritas Jasa Keuangan (OJK) tahun 2019 bisa jadi kabar yang menggembirakan. Menurut survei itu, indeks literasi keuangan 38,03 persen, naik dibandingkan dengan temuan survei serupa tahun 2016 yang masih 29,7 persen. Sementara indeks inklusi keuangan naik dari 67,8 persen menjadi 76,19 persen. Artinya, semakin banyak warga yang terhubung ke layanan keuangan, tingkat pengetahuannya juga semakin baik.

Survei OJK tahun 2019 mencakup 12.773 responden di 67 kota/kabupaten di 34 provinsi di Indonesia. Indeks inklusi menggunakan parameter penggunaan, sedangkan indeks literasi memakai parameter pengetahuan, keterampilan, keyakinan, sikap, dan perilaku. Menurut survei itu, ada peningkatan yang signifikan, baik di sisi inklusi maupun literasi, tiga tahun terakhir.

Akan tetapi, pekerjaan belum selesai. Sebab, meski naik, angkanya masih relatif kecil, khususnya di sisi literasi keuangan yang masih 38,03 persen. Riset e-Conomy SEA 2019 oleh Google, Temasek, dan Bain&Co menyebutkan, 198 juta orang dari sekitar 400 juta orang Asia Tenggara tergolong unbanked atau tidak punya rekening bank, termasuk jutaan pengusaha skala mikro, kecil, dan menengah. Selain itu, sekitar 98 juta orang juga tergolong underbanked atau sudah punya rekening bank, tetapi tidak cukup akses ke kredit, investasi, dan asuransi.

Perkembangan teknologi informasi memang signifikan melipatgandakan jangkauan layanan keuangan. Riset itu juga menyebutkan, ekonomi digital di Indonesia mencapai 40 miliar dollar AS pada 2019 atau tumbuh empat kali lipat sejak 2015, tercepat dan terbesar di kawasan Asia Tenggara.

Salah satu pekerjaan terbesar bagi Indonesia adalah memeratakan kualitas layanan keuangan. Sebab, wilayah geografisnya berpulau-pulau dengan infrastruktur yang timpang. Ada perbedaan soal mutu jaringan internet, tarif data, dan literasi digital antara kota dan desa serta antara Jawa dan luar Jawa.

Perkembangan pesat teknologi finansial diharapkan menjangkau warga yang belum terjangkau layanan keuangan. Hasil riset Asosiasi Fintech Indonesia terhadap 178 perusahaan anggotanya pada Desember 2018 menemukan, 70 persen perusahaan rintisan bidang tekfin fokus pada segmen yang belum tersentuh perbankan.

Sayangnya, pengguna layanan tekfin, baik peminjaman maupun pembayaran, terkonsentrasi di Jabodetabek dan kota-kota besar di Pulau Jawa. Lalu, bagaimana dengan warga yang tergolong unbanked atau underbank di desa-desa, di luar Jabodetabek, dan luar kota-kota di luar Jawa? Bagaimana pula dengan kelompok yang paling membutuhkan bantuan, yakni 40 persen masyarakat termiskin, yang menghadapi segenap keterbatasan?

Badan Pusat Statistik (BPS) mencatat, jumlah penduduk miskin per Maret 2019 25,24 juta orang atau 9,41 persen dari total penduduk. Merekalah kelompok yang perlu pertama-tama mendapatkan bantuan. Namun, bukan perkara mudah membantunya. Sebab, sebelum mengenalkan layanan keuangan, hal yang pertama yang mesti dilakukan adalah memampukan mereka menjalankan usaha yang dapat menopang hidup.

KOMPAS/AYU SULISTYOWATI

Prestasi Junior mengedukasi literasi keuangan untuk anak sekolah dasar di SD 18 Pemecutan, Denpasar, Bali, Senin (15/4/2019).

Ada upaya dari sejumlah lembaga yang bisa jadi contoh. PT Permodalan Nasional Madani (Persero), misalnya, punya petugas pendamping lapangan (account officer), sementara PT Bank Tabungan Pensiunan Nasional Tbk atau BTPN Syariah punya bankir pemberdaya (community officer).

Kiprah serupa dijalankan oleh para pendamping dari PT Amartha Mikro Fintek, penyedia layanan pinjam-meminjam uang antarpihak berbasis teknologi yang umumnya menyasar ibu-ibu pemilik usaha ultramikro.

Para petugas ujung tombak lembaga itu memiliki pola kerja yang nyaris sama, yakni masuk ke keluarga-keluarga prasejahtera, mengenali masalah, dan membantu mereka berusaha sebelum mengenalkannya ke layanan keuangan. Mereka mendampingi ibu-ibu mengelola usaha.

Mereka juga memfasilitasinya untuk mendapatkan pelatihan yang bermanfaat guna meningkatkan kualitas hidup, seperti gizi seimbang dan pola makan sehat. Merekalah sebenarnya para pejuang literasi keuangan itu.