Dampak Sosial Lebih Luas

Dalam Islamic Finance Country Index (IFCI) 2017, Malaysia di peringkat satu pencapaian indeks keuangan negara-negara Islam. Kemudian, diikuti Iran, Arab Saudi, Uni Emirat Arab, Kuwait, Pakistan, lalu Indonesia.

Indonesia ada di urutan ketujuh, yang naik menjadi keenam pada 2018. Sektor keuangan syariah di Indonesia diproyeksikan meningkat. Keberadaan Badan Pengelola Keuangan Haji dan Komite Nasional Keuangan Syariah diharapkan mempercepat perkembangan ekonomi syariah di Indonesia.

Berikut petikan wawancara Kompas dengan Director and Chief Executive Officer Principal Asset Management Berhad, Dato Paduka Syed Mashafuddin Syed Badarudin bersama Director (Syariah Investment Management) PT Principal Asset Management Fadlul Imansyah di Jakarta, pekan lalu.

Dato\' Syed Mashafuddin Syed Badarudin Director & Chief Executive Officer Principal Asset Management Berhad

Bagaimana perkembangan keuangan syariah secara umum dan Indonesia?

Dato Paduka Syed Mashafuddin Syed Badarudin: Di Malaysia, keuangan syariah termasuk pengelolaan aset syariah, mulai tumbuh sekitar 20 tahun lalu. Pada awalnya, yang memanfaatkan umat muslim. Mereka tertarik karena keuangan syariah memberi stabilitas dan konsistensi. Seiring waktu, kami melihat permintaan semakin besar dari yang bukan muslim. Banyak yang merasa nyaman dengan investasi syariah, produk syariah, termasuk instrumen investasi secara syariah.

Banyak yang semakin sadar dengan isu, seperti lingkungan. Jika melihat pasar di luar pemeluk agama Islam, semakin banyak orang cenderung untuk tidak berinvestasi di instrumen yang terkait alkohol, tembakau, atau yang kita sebut tidak sesuai syariah. Jadi, terkait kriteria mengenai lingkungan, sosial, dan tata kelola, termasuk tidak terkait persenjataan, menjadi pertimbangan utama.

Bagi investor jangka panjang, misalnya 5-10 tahun, investasi syariah menawarkan stabilitas lebih besar karena volatilitas instrumen investasi lain tidak ada di keuangan syariah.

Kepala Eksekutif Pengawas PM OJK Hoesen (kiri) usai meninjau pameran Sharia Investment Week 2019), bergaya sejenak di banner SIW 2019. Acara Sharia Investment Week 2019 berlangsung di Main Hall Bursa Efek Indonesia (BEI), Jakarta, Kamis (21/11/2019).

Sebagian orang mengatakan pertumbuhan moderat (di Indonesia) sebagai tantangan, namun sebenarnya itu adalah potensi aktual. Kami percaya, itulah tempat di mana pertumbuhan akan terjadi. Potensi investor untuk berinvestasi syariah di sini masih kurang sehingga tingkat literasi keuangan perlu dikembangkan. Jika dilihat, misalnya di sektor keuangan syariah, masih ada potensi besar untuk tumbuh.

Fadlul Imansyah Director PT Principal Asset Mannagement

Fadlul Imansyah: Kalau bicara keuangan syariah selalu perbandingannya dengan Malaysia. Ketika mereka tumbuh, di sini belum terlalu tumbuh meskipun populasinya lebih besar. Populasi Malaysia sekitar 30 juta jiwa, sedangkan Indonesia 260 juta jiwa. Namun, kenapa tidak tumbuh pesat?

Pada 2017 dibentuk Komite Nasional Keuangan Syariah (KNKS). Komite ini adalah salah satu bentuk dukungan pemerintah untuk mengembangkan ekonomi syariah. Selama ini pemerintah berwacana mendukung ekonomi syariah, tetapi belum ada rencana aksi yang diterapkan. Tantangan pertama adalah geografis karena literasi keuangan mesti menjangkau seluruh Nusantara. Infrastruktur dibangun, salah satunya untuk itu. Infrastruktur bukan hanya fisik, tetapi juga teknologi, yakni jaringan telekomunikasi.

Kedua, sebagai contoh, di Malaysia ada lembaga Tabung Haji (sejak 1963) yang mendorong perkembangan keuangan syariah. Sementara, kita baru ada Badan Pengelola Keuangan Haji (BPKH) pada 2017. Selama ini pengelolaannya di Kementerian Agama. Jadi, selama ini belum ada yang mendukung dari sisi pembiayaan, pendanaan, dan sebagainya.

KNKS dibentuk untuk sosialisasi dan edukasi ke masyarakat mengenai literasi keuangan, khususnya tentang keuangan syariah. Masih banyak orang berpikir aksesibilitas perbankan syariah terbatas. Mengenai pendanaan, alasan masyarakat menabung di bank syariah kebanyakan karena fanatisme, misalnya soal riba. Sementara, di Malaysia, ekosistemnya sudah ada dari Tabung Haji itu.

Pengunjung melihat produk alas kaki produksi UMKM asal Bandung dalam kegiatan Indonesia Sharia Economic Festival (ISEF) 2019 di Jakarta Convention Center, Jakarta Pusat, Rabu (13/11/2019).

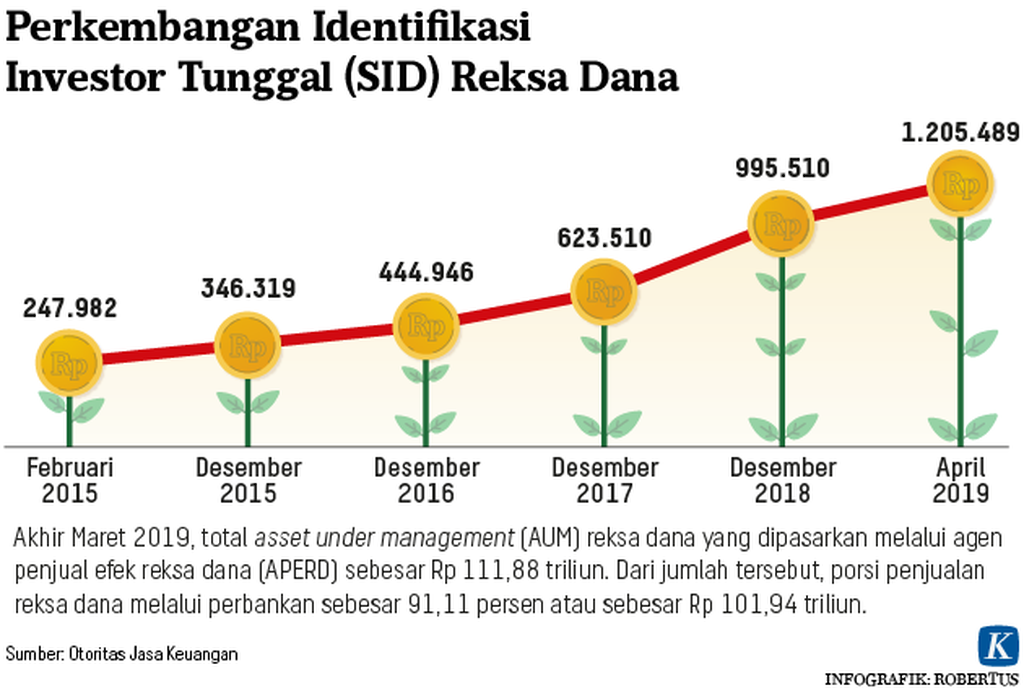

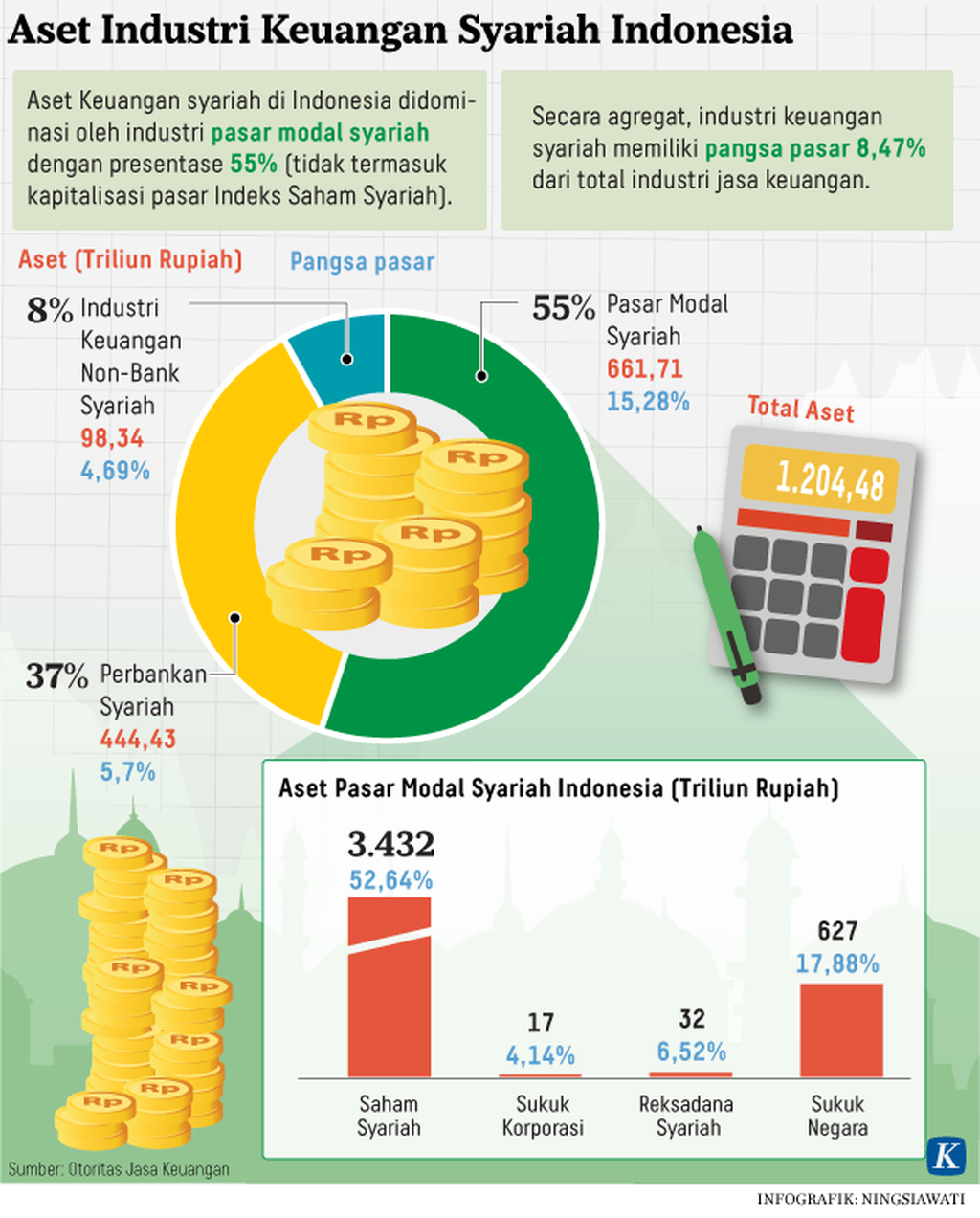

Di Indonesia, ekosistemnya baru jalan. Jika dilihat di pasar modal per akhir September 2019, capital market untuk asset management syariah tumbuh dari 5 persen hampir ke 10 persen karena BPKH sudah masuk. Namun, orang selalu bicara product push, bukan demand push. Product push artinya, misalnya saya menawarkan kopi saja, tetapi tidak tahu orang sebetulnya butuh teh.

Jadi, untuk membangun ekosistem, perlu waktu karena mencakup infrastruktur, pemain, subscriber, dan pengguna. Pendanaannya mesti diperkuat, kemudian lainnya menyusul. Makanya dibentuk KNKS, kemudian Badan Wakaf, kemudian ada forum syariah.

Mengenai pajak, di Malaysia ada insentif pajak untuk keuangan syariah. Di Indonesia belum ada. Lalu, apa pembedanya agar orang mau masuk? Misalnya, pasar reksa dana tumbuh karena ada insentif pajak. Dengan insentif pajak, kemudian ekosistem dibangun, baru ekonomi syariah berputar. Setelah tumbuh, insentif pajaknya dicabut secara bertahap tidak masalah karena ekosistem sudah terbentuk.

Mungkin beberapa negara telah melihat ekonomi syariah sebagai sebuah ekonomi etis. Kalau untuk menyasar masyarakat non muslim, maka tidak bicara agama, tetapi bicara prinsip lingkungan, sosial, and tata kelola (ESG).

Bagaimana proyeksi keuangan syariah tahun depan?

Dato Paduka Syed Mashafuddin Syed Badarudin: Secara global, situasi tahun depan menantang dan tidak pasti karena perang dagang dan isu geopolitik. Namun, saya cukup yakin, keuangan syariah sebagai sebuah sektor secara keseluruhan akan tumbuh signifikan. Hal ini terutama dari permintaan sukuk yang tumbuh baik di wilayah ASEAN, yakni 40 persen maupun Timur Tengah yakni 60 persen. Permintaan ini akan terus tumbuh dan menjadi tulang punggung industri keuangan syariah secara global.

Dalam kerangka manajemen aset syariah, kami sangat positif karena permintaan tidak hanya datang dari Indonesia dan Malaysia, tetapi juga Timur Tengah. Kami juga akan menawarkan produk yang sesuai dengan keinginan pasar, produk yang berbeda yang juga menerapkan kriteria ESG. Produk kami akan menyasar pasar insitusi maupun ritel lintas negara. Untuk produk kami sekitar 40 persen oleh institusi dan 60 persen oleh ritel dari total 6,2 miliar dollar AS.

Fadlul Imansyah: Kami melihat, dengan dukungan pemerintah yang lebih riil, setidaknya 2020 akan lebih baik meski tetap butuh waktu menumbuhkan pasar syariah. Bisa dilihat, pada 2019 mulai naik pangsa pasarnya. Kalau untuk investor institusi, saya melihat mulai banyak yang berminat ke keuangan syariah. Jadi kami mensurvei, akan ada tambahan institusi keuangan, baik yang beralih ke syariah maupun dana segar. Jadi mungkin kenaikannya bertambah 5-10 persen lagi.

Apa strategi Principal?

Dato Paduka Syed Mashafuddin Syed Badarudin: Dalam industri syariah, ada beberapa strategi sebagaimana di keuangan konvensional. Kesesuaian dengan syariah telah kami jalankan seperti untuk real estat, juga untuk investasi multi aset sebagai gabungan dari ekuitas dan imbal hasil tetap atau sukuk dalam porsi yang dinamis. Strategi lain, selalu mencermati permintaan pasar. Jadi, ada banyak pendekatan yang dapat digunakan untuk mencapai itu semua serta menyiapkan strategi yang sesuai pasar di Indonesia. Kami memiliki keahlian yang beragam untuk memenuhi kebutuhan pasar global yang berbeda-beda.

Fadlul Imansyah: Untuk Indonesia, kami siapkan minimal 2-3 produk pada 2020. Yang pasti memenuhi kriteria ESG yang syariah atau filantropis syariah. Di Principal Indonesia sudah ada reksa dana filantropi atau pendanaan filantropi dengan dampak sosial, yaitu reksa dana yang diperuntukkan bagi filantropi yang imbal hasil maupun pokoknya bisa dihibahkan ke yayasan tertentu. Kami telah bekerja sama dengan 7 yayasan sebagai penerima manfaat. Jadi, ini investasi untuk kegiatan yang berdampak sosial.

Tahun depan kami akan membuat reksa dana filantropi ini menjadi syariah dengan mengambil konsep sebagai wakaf. Seharusnya wakaf bersifat produktif dan menghasilkan manfaat bagi kemaslahatan umat. Setelah kami berdiskusi dengan Badan Wakaf Indonesia, wakaf di Indonesia hanya meliputi 3M, yakni makam, masjid, dan madrasah. Padahal 3M seharusnya money making money, jadi wakaf harus produktif. Maka konsep wakaf yang kami adopsi ke reksa dana filantropi agar wakaf di Indonesia mulai terstruktur sehingga produktif. Kami telah mendiskusikan dengan KNKS, dengan Badan Wakaf Indonesia, dan dengan Majelis Ulama Indonesia.

Kedua, investasi multi aset syariah yang bisa diinvestasikan di mana-mana, misalnya di properti. Kami memiliki perjanjian dengan satu bank multinasional kemudian diturunkan di setiap negara. Kami bicara demand push, tidak hanya product push.

Cara menyasar kaum milenial?

Dato Paduka Syed Mashafuddin Syed Badarudin: Generasi milenial, baik di Indonesia maupun negara lain, akan mendorong ekonomi. Dalam konteks manajemen aset, di Principal kami melibatkan mereka untuk mengembangkan hal-hal terkait milenial. Ketika bicara mengenai milenial, kita bicara tentang digital atau digitalisasi. Bahkan, produk syariah maupun filantropi didorong milenial. Maka, bagaimana melibatkan mereka dan memberi pengalaman berbeda. Melibatkan mereka melalui digital akan membuat mereka dapat berinteraksi dengan kami tanpa batas. Oleh karena itu, digitalisasi menjadi strategi untuk terus maju.

Fadlul Imansyah: Kalau saya melihat, milenial ingin agar keberadaannya bermanfaat secara lebih luas atau berdampak sosial. Itulah sebabnya, konsep ESG menjadi menarik untuk mendorong inklusi keuangan. Anak muda sekarang kalau mau investasi harus berinvestasi yang bermanfaat luas. Mereka bicara mengenai dampak sosial dan itu terkait ESG. Bicara mengenai aksesibilitas, anak zaman sekarang kalau bertemu aplikasi yang susah akan langsung ditinggal. Mereka mudah berganti aplikasi. Oleh karena itu, harus dirawat.

Kami di Principal tidak melihatnya sebagai 4.0, tetapi sebagai future ready. Jadi, akses produk harus lewat digital karena kalau tidak pasti ditinggalkan. Digitalisasi adalah keharusan. Nantinya produk investasi terkait ESG akan berubah ke situ karena sekarang imbal hasilnya rendah. Kalau begitu, apa yang diharapkan? Berarti harus ada dampak lain. Produk terkait ESG tidak bicara tentang imbal hasil yang tinggi atau hasil investasi yang besar, tapi bicara apakah bermanfaat luas atau tidak? Memang secara keseluruhan produk ESG berdampak lebih besar dibandingkan dengan hasil investasi biasa. Akan tetapi, ESG baru berkembang dan orang mulai paham. Bentuk produknya seperti green sukuk.