Hambatan di sektor perpajakan masih menjadi ganjalan membangun investasi. Implementasi ”omnibus law” Perpajakan diharapkan meningkatkan daya tarik investasi Indonesia.

Oleh

Karina Isna Irawan

·4 menit baca

KOMPAS/Lasti Kurnia

Suasana pelayanan pajak di Kantor Pelayanan Pajak Pratama di Kembangam, Jakarta, Kamis (6/2/2020). Kementerian Keuangan berencana menurunkan tarif Pajak Penghasilan (PPh) badan dari 25 persen menjadi 20 persen, yang akan dilaksanakan secara bertahap mulai 2021-2023.

JAKARTA, KOMPAS — Renegosiasi perjanjian penghindaran pajak berganda atau tax treaty tidak serta-merta meningkatkan daya tarik investasi Indonesia. Hambatan investasi di bidang perpajakan lain juga harus dikurangi, terutama terkait peraturan domestik dan sistem pelayanan.

Mengutip riset kebijakan Bank Dunia bertajuk biaya dan manfaat tax treaty terhadap investasi, yang dirilis Oktober 2018, pengaruh perjanjian penghindaran pajak berganda terhadap investasi tambahan minim, bahkan nyaris tidak ada. Tax treaty justru berpotensi mengurangi penerimaan pajak apabila tidak dibarengi perbaikan iklim berusaha.

Potensi kehilangan penerimaan dari Pajak Penghasilan (PPh) badan cukup signifikan, berkisar 15-25 persen. Hal itu disebabkan kombinasi antara pemotongan pajak dan perubahan tarif insentif. Riset kebijakan Bank Dunia ini dilakukan terhadap 41 negara bagian Sub-Sahara Afrika pada periode 1985-2015.

Peneliti Danny Darussalam Tax Center, B Bawono Kristiaji, mengatakan, dampak perjanjian penghindaran pajak berganda terhadap peningkatan investasi masih diperdebatkan. Sejauh ini belum ada penelitian atau studi yang menunjukkan hasil konsisten antara pengaruh tax treaty dan peningkatan investasi. ”Peraturan pajak domestik berperan penting. Tax treaty bukan faktor dominan, melainkan pelumas aliran investasi,” kata Bawono, Minggu (9/2/2020).

Tax treaty dijalin antarnegara untuk menghindari pengenaan pajak berganda dan menentukan hak pemajakan atas pelaku usaha. Secara global, negosiasi tax treaty terus meningkat. Pada 2015, ada lebih dari 3.000 tax treaty yang terjalin. Angka ini bertambah dari hanya sekitar 70 tax treaty pada 1955.

Saat ini, Indonesia memiliki 90 tax treaty dengan sejumlah negara yang terjalin sejak 1983. Renegosiasi tax treaty terbaru dilakukan Indonesia-Singapura pada pekan lalu. Tujuannya meningkatkan aliran investasi asing dari Singapura.

Menurut Bawono, daya tarik investasi tergantung relaksasi peraturan perpajakan domestik secara umum, bukan sekadar renegosiasi tax treaty. Relaksasi perpajakan domestik mesti dibarengi komitmen transparansi dan upaya pencegahan penghindaran pajak yang semakin kuat. Kerja sama pertukaran informasi perpajakan antarnegara juga ditingkatkan. ”Relaksasi untuk mendorong daya saing dan perekonomian diperlukan, tetapi tetap dibarengi mobilisasi penerimaan dengan perluasan basis pajak,” kata Bawono.

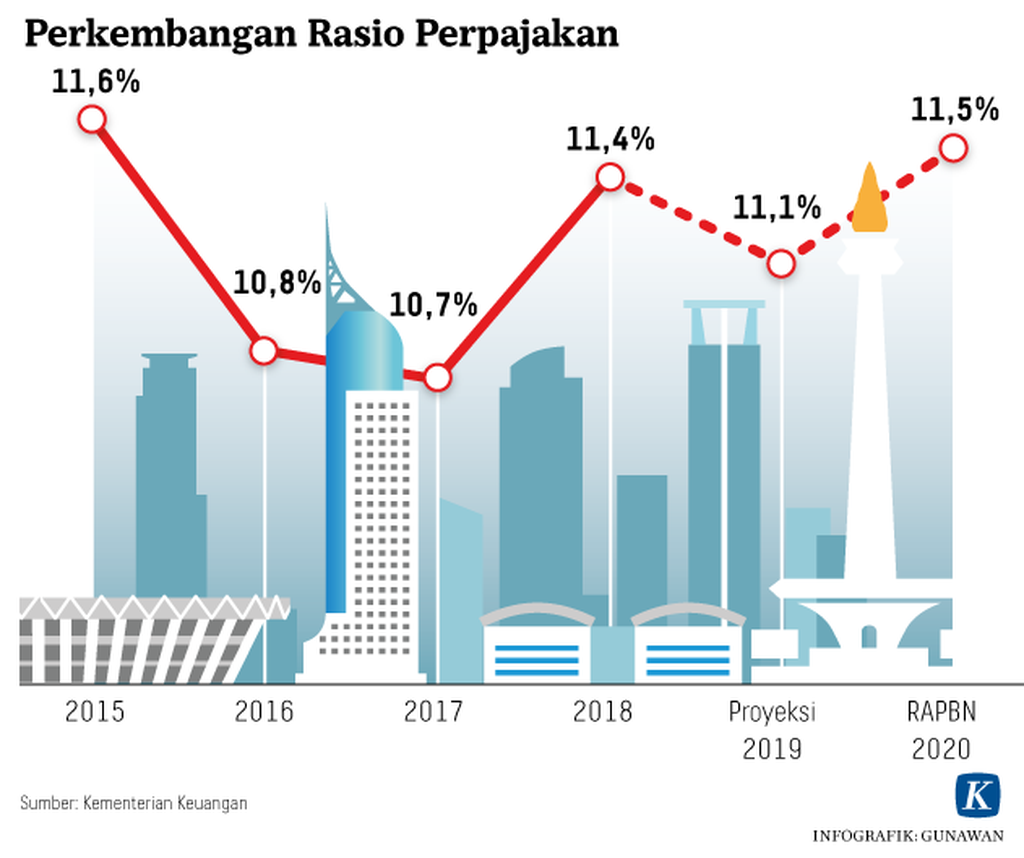

Dari 10 indikator Kemudahan Berusaha 2020, Indonesia menempati peringkat ke-81 dari 190 negara dalam urusan sistem pembayaran pajak. Pembayaran pajak di Indonesia mencapai 26 jenis per tahun, sementara rata-rata di negara kawasan 20,6 jenis pajak. Adapun peringkat Indonesia dalam kemudahan berusaha 2020 stagnan di peringkat ke-73 dari 190 negara.

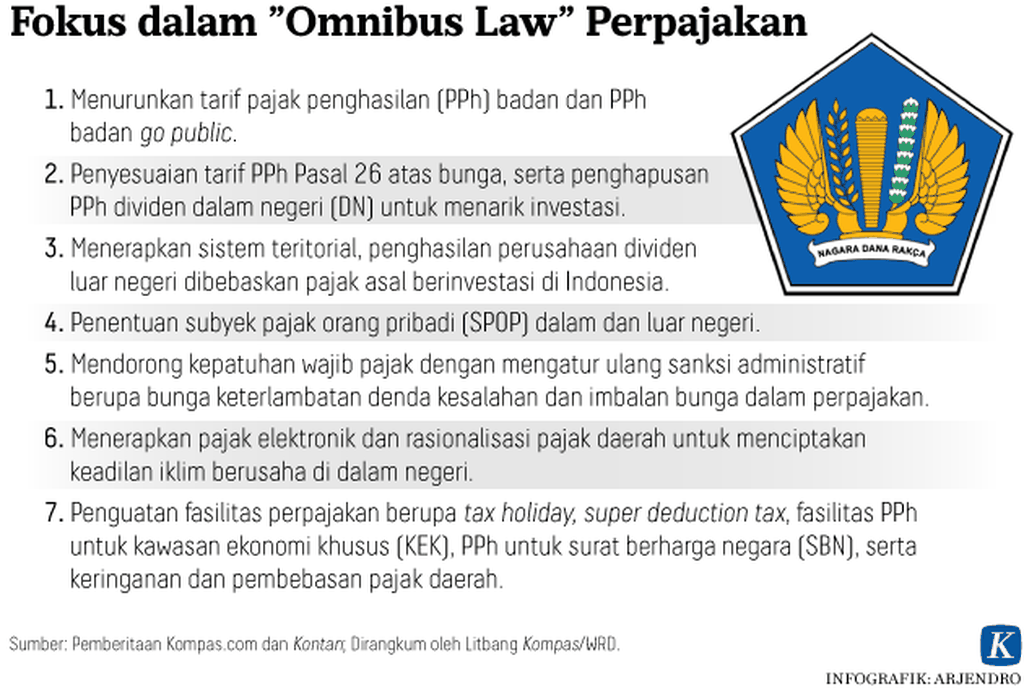

Karena itu, kata Bawono, penyusunan omnibus law untuk RUU Perpajakan adalah respons cepat pemerintah yang positif. RUU Perpajakan diyakini dapat menciptakan kestabilan nasional di tengah ketidakpastian ekonomi global. Omnibus law menggeser pendulum sistem pajak Indonesia untuk lebih banyak berpihak atau mendorong ekonomi serta daya saing.

Kementerian Keuangan (Kemenkeu) telah menyerahkan draf RUU Perpajakan dan naskah akademik ke DPR RI pada Rabu (5/2/2020) malam. Targetnya, omnibus law Perpajakan ini dapat diundangkan pada akhir 2020, atau paling lambat pada 2021.

Omnibus law

Menteri Keuangan Sri Mulyani Indrawati, akhir pekan lalu, mengatakan, salah satu kebijakan relaksasi yang paling ditunggu-tunggu dunia usaha ialah penurunan PPh badan. Dalam rancangan omnibus law Perpajakan, penurunan PPh badan akan dilakukan secara bertahap dari 25 persen menjadi 22 persen pada 2021, selanjutnya menjadi 20 persen pada 2023.

Dari hitungan Kemenkeu, potensi penerimaan pajak yang hilang akibat penurunan PPh badan menjadi 20 persen berkisar Rp 85 triliun-Rp 86 triliun. ”Penurunan PPh badan dilakukan secara bertahap agar tidak memberikan shock bagi APBN,” kata Sri Mulyani.

Selain itu, pemerintah juga akan memberi tambahan potongan tarif pajak untuk perusahaan yang sudah terbuka (go public). Kriteria perusahaan terbuka yang berhak mendapat tambahan insentif masih dirumuskan. Ketentuan teknis dan detail pemberian insentif akan diatur dalam peraturan Menteri Keuangan.

Ada enam substansi dalam omnibus law Perpajakan, yakni pendanaan investasi, sistem teritori terkait ekonomi digital, subyek pajak orang pribadi, kepatuhan wajib pajak, keadilan iklim berusaha, dan fasilitas perpajakan.

Omnibus law Perpajakan ini akan mengakomodasi enam undang-undang yang terdiri dari UU Ketentuan Umum dan Tata Cara Perpajakan (KUP), UU PPh, UU Pajak Pertambahan Nilai (PPN), UU Kepabeanan, UU Cukai, dan UU Pajak Daerah dan Retribusi Daerah (PDRD).

Direktur Eksekutif Center for Indonesia Taxation Analysis Yustinus Prastowo mengingatkan, pemerintah harus mewaspadai risiko jangka pendek berupa tergerusnya penerimaan pajak. Peluasan basis pajak menjadi keniscayaan untuk menambal potensi penerimaan yang hilang. Karena itu, reformasi perpajakan harus dilakukan berkelanjutan.