Kasus gagal bayar PT Asuransi Jiwasraya (Persero) membuat regulator menyempurnakan aturan. Dengan cara itu, diharapkan kasus serupa tak terulang.

Oleh

DIMAS WARADITYA NUGRAHA

·3 menit baca

KOMPAS/DIMAS WARADITYA NUGRAHA

Kepala Departemen Pengawasan Industri Keuangan Nonbank (IKNB) 1A OJK Aristiadi (tengah) dalam suatu pertemuan di Jakarta, Kamis (13/2/2020).

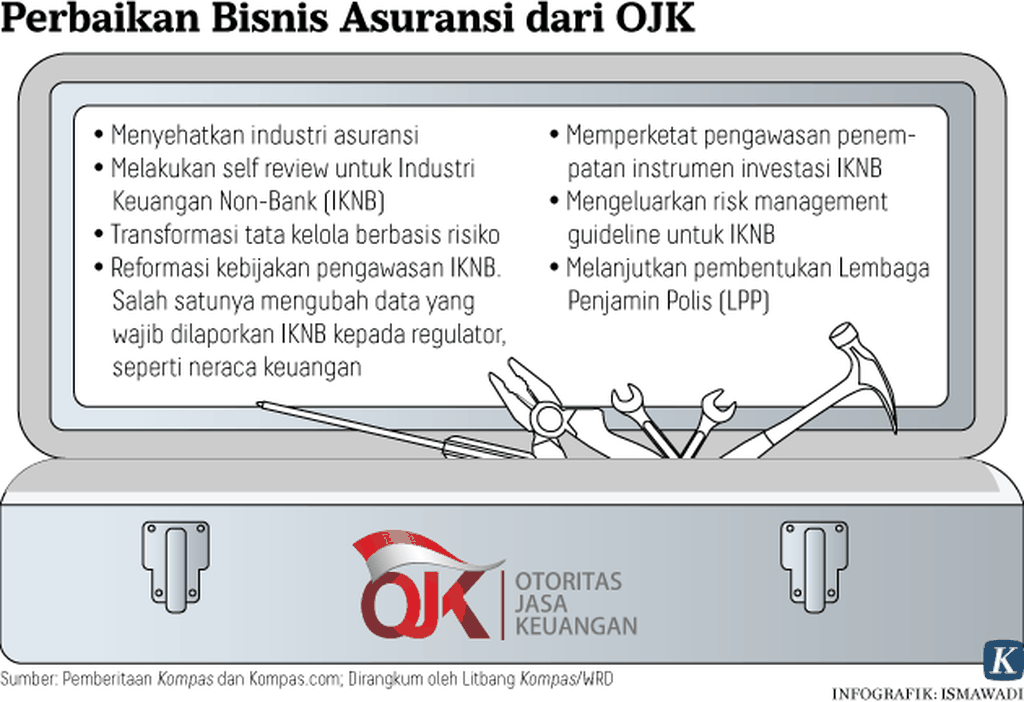

JAKARTA, KOMPAS — Sejumlah kasus gagal bayar perusahaan asuransi membuat Otoritas Jasa Keuangan berupaya menyempurnakan aturan. Sementara industri asuransi menilai, pembenahan yang dilakukan regulator perlu mempertimbangkan regulasi yang menghambat.

Setidaknya, dua regulasi akan diterbitkan tahun ini untuk mencegah kasus gagal bayar, seperti yang dialami PT Asuransi Jiwasraya, terulang. Aturan ini diharapkan dapat membuat pengawasan industri asuransi lebih reaktif dan antisipatif.

Kedua regulasi tersebut adalah Peraturan Otoritas Jasa Keuangan (POJK) terkait tingkat kesehatan perusahaan asuransi serta POJK tentang manajemen risiko perusahaan asuransi.

”Hal ini jadi upaya kami dalam mengatur tata kelola industri asuransi menjadi lebih baik. Intinya, lembaga atau perusahaan asuransi dan reasuransi harus menerapkan prinsip tata kelola, transparansi, akuntabilitas, dan independensi,” kata Kepala Departemen Pengawasan Industri Keuangan Nonbank (IKNB) 1A OJK Aristiadi di Jakarta, Kamis (13/2/2020).

KOMPAS/DIMAS WARADITYA NUGRAHA

Kepala Departemen Pengawasan Industri Keuangan Nonbank (IKNB) 1A OJK Aristiadi.

Nantinya, POJK terbaru yang mengatur kesehatan keuangan perusahaan asuransi memiliki prinsip pemeringkatan yang sama dengan di perbankan. Pemeringkatan dimulai dari level 1 untuk peringkat risiko terendah hingga level 5 untuk risiko tertinggi.

Ada sejumlah variabel yang digunakan untuk menentukan peringkat ke-1 sampai ke-5, di antaranya penerapan tata kelola perusahaan serta kondisi liabilitas dan permodalan yang dihitung menggunakan metode perhitungan modal berbasis risiko (risk based capital/RBC).

RBC mengukur tingkat kesehatan keuangan asuransi serta kemampuan mereka dalam memenuhi kewajiban klaim. Ketentuan rasio minimum untuk perusahaan asuransi sehat adalah yang memiliki RBC minimum 120 persen. Artinya, semakin tinggi RBC perusahaan asuransi, keuangan perusahaan tersebut semakin sehat.

Dengan pemeringkatan tersebut, OJK bisa lebih awal mengidentifikasi perusahaan asuransi yang perlu perhatian khusus. ”Kita bisa mengupayakan agar perusahaan yang peringkatnya turun bisa kembali ke level semula, bahkan ke peringkat yang lebih baik,” kata Aristiadi.

Saat ini, rancangan POJK terkait kesehatan keuangan telah masuk tahap harmonisasi di Kementerian Hukum dan Hak Asasi Manusia. POJK ini baru akan menjadi penilaian untuk laporan keuangan perusahaan per 31 Desember 2020 sehingga pemeringkatan baru akan terlaksana tahun 2021.

Adapun aturan kedua akan menyempurnakan POJK Nomor 1 Tahun 2015 tentang penerapan manajemen risiko bagi lembaga jasa keuangan nonbank. Otoritas akan memberlakukan ketentuan yang sama bagi semua perusahaan asuransi.

Aristiadi menambahkan, evaluasi bobot risiko dari setiap perusahaan asuransi tidak dibedakan berdasarkan tingkat modal dimiliki. Perbedaan bobot risiko ditentukan berdasarkan eksposur dari aktiva dan pasiva.

”Saat ini, kalau di sisi aktiva investasinya berbeda-beda, ada yang porsi SBN (surat berharga negara) 30 persen, ada yang porsinya 40 persen. Hal ini yang akan kami evaluasi kembali,” ujar Aristiadi.

Ketua Dewan Pengurus Asosiasi Asuransi Jiwa Indonesia (AAJI) Budi Tampubolon berpendapat, regulasi yang perlu dibenahi adalah perbedaan perlakuan pajak terhadap investasi. ”Terdapat perbedaan perlakuan antara pajak obligasi untuk perusahaan asuransi dan reksa dana,” kata Budi.

Permasalahan yang harus segera dibenahi pemerintah adalah aturan kepemilikan asing maksimal 80 persen untuk perusahaan asuransi dan 20 persen lainnya harus diperoleh dari badan hukum atau warga negara Indonesia.

Menurut Budi, kebijakan itu menyulitkan karena pengusaha lokal yang tertarik dengan bisnis asuransi sangat terbatas.