Ketergantungan pada investor asing membuat pasar keuangan kita rentan terhadap guncangan dan volatilitas global. Oleh karena itu, penyelesaian permasalahan Jiwasraya harus dilakukan secara cepat dan komprehensif.

Oleh

Deni Ridwan

·4 menit baca

KOMPAS/FRANSISKUS WISNU WARDHANA DANY

Nasabah PT Asuransi Jiwasraya (Persero) menunggu di lobi Wisma Mulia, Jakarta Selatan, untuk bertemu perwakilan Otoritas Jasa Keuangan, Kamis (6/2/2020). Nasabah meminta kepastian pembayaran klaim polis.

PT Asuransi Jiwasraya (Persero) tengah menjadi sorotan publik akibat kasus gagal bayar produk ”saving plan”. Salah satu pertanyaan yang mengemuka yaitu tentang potensi risiko sistemiknya.

Ketua Badan Pemeriksa Keuangan (BPK) Agung Firman Sampurna mengatakan, masalah pengelolaan keuangan Jiwasraya bersifat gigantic (masif) dan berpotensi menimbulkan risiko sistemik, Rabu (8/1/2020). Ketua BPK tidak menjelaskan dasar pertimbangannya. Diperkirakan kompleksitas permasalahan serta besarnya dana yang sedang diaudit BPK menjadi pertimbangan utamanya.

Dalam undang-undang (UU) pada sektor keuangan, kata ”sistemik” dimuat dalam UU Nomor 9 Tahun 2016 tentang Pencegahan dan Penanganan Krisis Sistem Keuangan (UU PPKSK). Oleh karena itu, Komite Stabilitas Sistem Keuangan (KSSK) dalam konferensi pers 22 Januari 2020 mengacu pada UU PPKSK dalam mendefinisikan risiko sistemik yang dapat memicu krisis sistem keuangan.

UU ini menyatakan bahwa krisis sistem keuangan adalah kondisi sistem keuangan yang gagal menjalankan fungsi dan perannya secara efektif dan efisien, yang ditunjukkan oleh memburuknya berbagai indikator ekonomi dan keuangan. Pernyataan tersebut sejalan dengan Financial Stability Board (FSB) yang mendefinisikan risiko sistemik sebagai gangguan pada layanan jasa keuangan yang disebabkan oleh tidak berfungsinya sebagian atau keseluruhan sistem keuangan dan berdampak signifikan pada perekonomian.

Ketua BPK Agung Firman Sampurna mengatakan, masalah pengelolaan keuangan Jiwasraya bersifat gigantic (masif) dan berpotensi menimbulkan risiko sistemik, Rabu (8/1/2020).

Hanya perbankan

FSB memperkenalkan konsep systemically important financial institutions (SIFIs) untuk menilai seberapa vital atau potensi risiko sistemik suatu lembaga jasa keuangan (LJK) dalam suatu sistem keuangan.

Kompas/Heru Sri Kumoro

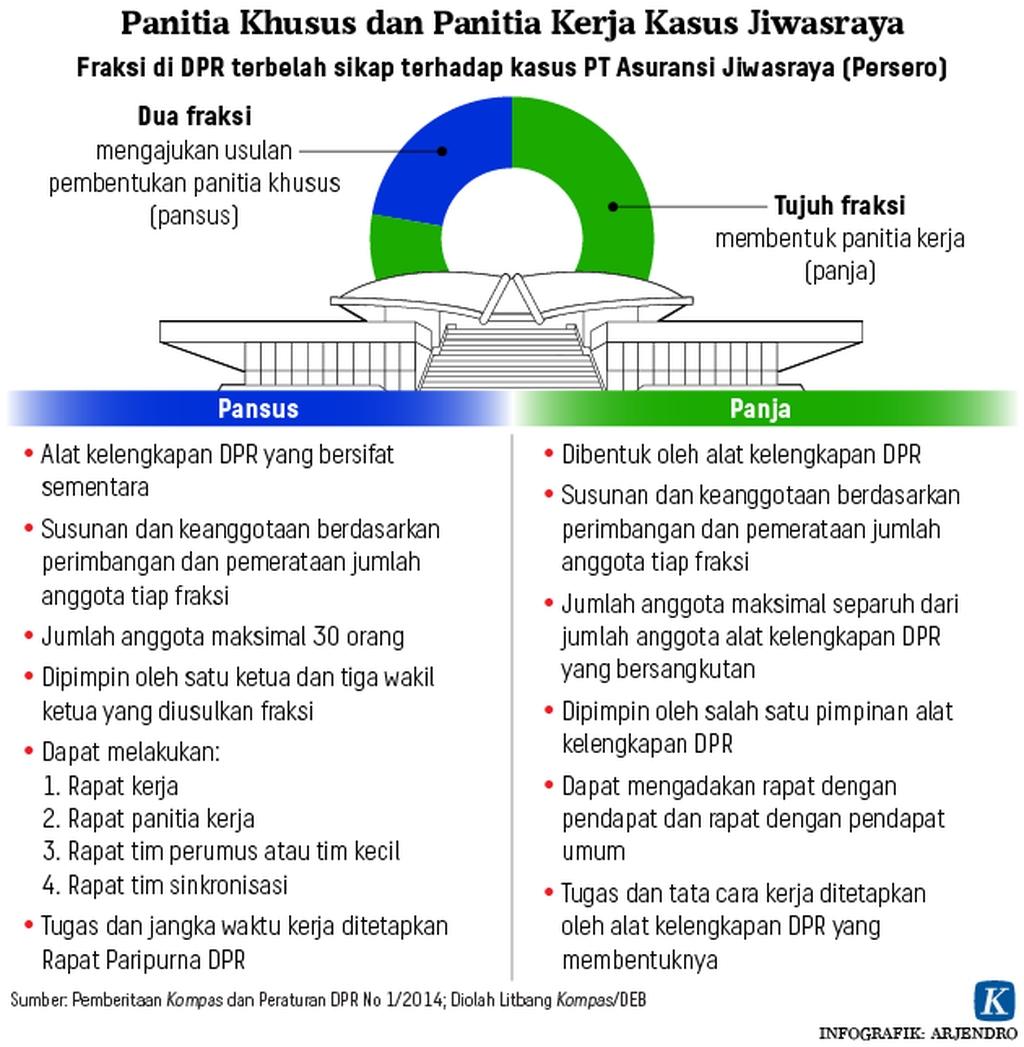

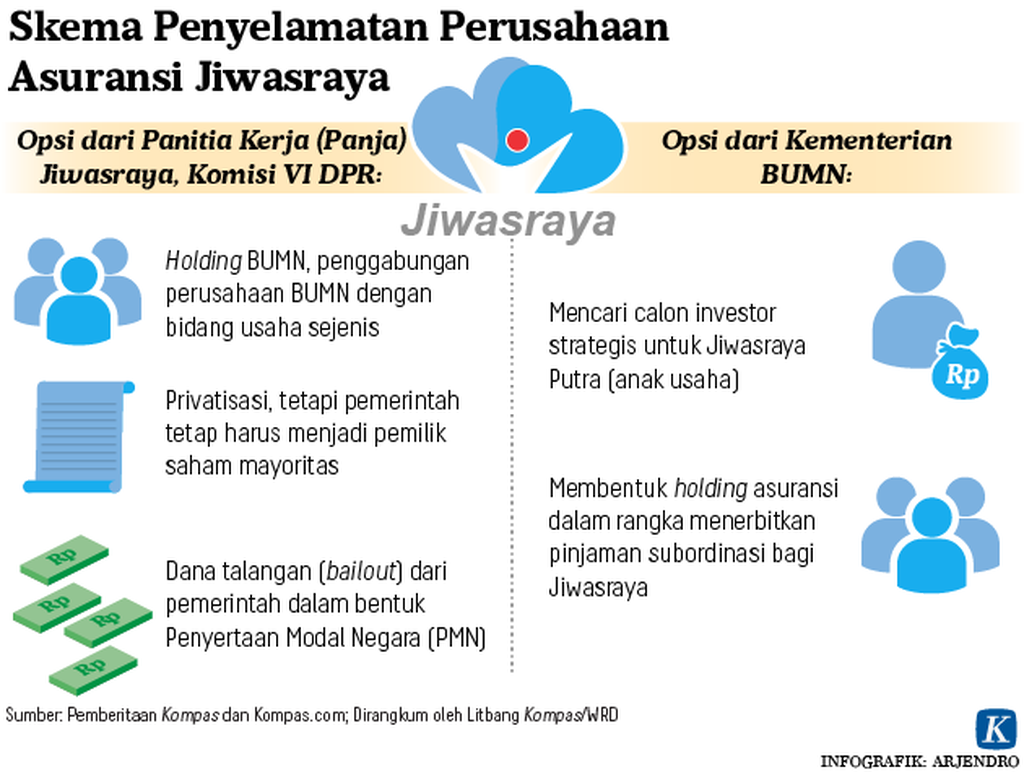

Menteri Badan Usaha Milik Negara Erick Thohir bersama Direktur Utama PT Asuransi Jiwasraya Hexana Tri Sasongko (kiri) menyampaikan penjelasan mengenai kasus Jiwasraya saat rapat kerja dengan Panitia Kerja Jiwasraya Komisi VI DPR di Kompleks Gedung Parlemen, Senayan, Jakarta, Rabu (29/1/2020). Rapat ini untuk membahas langkah-langkah penyelesaian sengkarut Jiwasraya, khususnya pengembalian dana nasabah.

Kriteria yang dipakai antara lain (i) ukuran aset, modal, dan kewajiban; (ii) luas jaringan atau kompleksitas transaksi atas jasa keuangan; (iii) ketersediaan layanan pengganti (substitutability); serta (iv) keterkaitan dengan sektor keuangan lain. Dengan kriteria tersebut, pada level global tidak hanya perbankan yang masuk kategori SIFIs, tetapi juga perusahaan asuransi semisal AIG, Allianz, Axa, dan Prudential.

Pada saat penyusunan UU PPKSK, DPR dan pemerintah menyepakati bahwa dalam sistem keuangan Indonesia yang dapat menimbulkan risiko sistemik hanya perbankan. Mengacu pada kriteria yang dibuat FSB, Otoritas Jasa Keuangan (OJK) yang ikut menyusun RUU tersebut memprediksi, dalam 10-20 tahun ke depan belum ada perusahaan asuransi domestik yang masuk kategori SIFIs. Oleh karena itu, yang diatur dalam UU PPKSK hanyalah Bank Sistemik (systemically important banks/SIBs).

Selain itu, mekanisme pengaturan, pengawasan, serta penyelesaian masalah untuk LJK nonbank sudah diatur secara memadai dalam UU pada setiap sektor. Misalnya untuk perusahaan asuransi, penyelesaian permasalahan mengacu pada UU No 40/2014 tentang Perasuransian.

Sejarah mencatat, kasus bailout perusahaan asuransi karena alasan dampak sistemik terbilang langka. Hal ini karena bisnis model perusahaan asuransi pada umumnya tidak menimbulkan contagion effect terhadap lembaga keuangan lain.

Pada sektor perbankan lazim dilakukan penempatan dana antarbank melalui pasar uang di antara bank. Jika satu bank mengalami gagal bayar, kegagalan tersebut bisa merambat ke bank-bank lain.

Sejarah mencatat, kasus bailout perusahaan asuransi karena alasan dampak sistemik terbilang langka. Hal ini karena bisnis model perusahaan asuransi pada umumnya tidak menimbulkan contagion effect terhadap lembaga keuangan lain.

Pada sektor asuransi, yang lazim dilakukan ialah perjanjian (treaty) reasuransi, yaitu perjanjian berbagi risiko antar-perusahaan perasuransian. Kewajiban pembayaran kerugian kepada asuransi lain baru timbul jika terjadi klaim dari pemegang polis sehingga contagion effect-nya relatif terbatas.

Belum tentu sistemik

Perbedaan struktur neraca asuransi dengan bank juga memengaruhi dampak sistemiknya. Liabilitas perusahaan asuransi jiwa didominasi kewajiban jangka panjang kepada pemegang polis. Sementara pada sisi aset, premi dari nasabah diinvestasikan pada instrumen surat berharga yang berjangka pendek.

Sebaliknya, di perbankan, liabilitasnya didominasi oleh simpanan yang berjangka pendek. Di sisi aset, simpanan nasabah tersebut disalurkan untuk kredit berjangka panjang. Kondisi ini menimbulkan maturity mismatch. Jika nasabah melakukan penarikan dana besar-besaran (bank run), bank bisa langsung kolaps karena tidak bisa segera mencairkan dana yang sudah disalurkan sebagai kredit.

Perbedaan karakteristik tersebut menjelaskan mengapa Jiwasraya belum tentu berdampak sistemik seperti Bank Century walaupun biaya penanganannya diperkirakan lebih besar.

Pada 2008, saat berbagai indikator ekonomi makro memburuk sehingga terlalu berisiko untuk menutup suatu bank, data Lembaga Penjamin Simpanan (LPS) pada saat itu menunjukkan bahwa dari total dana pihak ketiga (DPK) perbankan senilai sekitar Rp 1.600 triliun, hanya sekitar Rp 1.000-an triliun yang dijamin oleh LPS.

Pada saat yang sama, sejumlah negara termasuk Singapura dan Australia telah menerapkan penjaminan penuh (full guarantee) terhadap simpanan di negara masing-masing. Bagaimana jika pemilik dana Rp 600 triliun yang tidak dijamin LPS tersebut melakukan penarikan dana besar-besaran atau memindahkan dana ke luar negeri (flight to quality)? Jika terjadi, krisis perbankan seperti pada 1997-1998 dapat terulang kembali.

Walaupun persoalan Jiwasraya diperkirakan tidak sampai memicu krisis sistem keuangan, bukan berarti bisa dianggap sepele. Perusahaan asuransi dan dana pensiun memiliki peran strategis dalam pengembangan pasar keuangan serta pencapaian target pembangunan jangka panjang. Program prioritas Presiden Joko Widodo terkait pembangunan infrastruktur, idealnya ditopang oleh sumber pendanaan jangka panjang dari dalam negeri.

Walaupun persoalan Jiwasraya diperkirakan tidak sampai memicu krisis sistem keuangan, bukan berarti bisa dianggap sepele.

Selain itu, pasar modal dan pasar obligasi sulit berkembang tanpa dukungan investor institusional domestik yang kuat. Ketergantungan pada investor asing selama ini membuat pasar keuangan kita rentan terhadap guncangan dan volatilitas global. Oleh karena itu, penyelesaian permasalahan Jiwasraya dan beberapa lembaga keuanganl lainnya harus dilakukan secara cepat dan komprehensif. Diharapkan, kepercayaan masyarakat kepada sektor jasa keuangan dapat segera pulih kembali.

(Deni Ridwan, Direktur Manajemen Risiko dan Hukum, Kementerian Keuangan)